期間帰属方法の選択に伴う退職給付債務への影響 -1-

期間帰属方法を変えた時、退職給付債務(以下、「DBO」)への影響をどのように捉えるのか!? いくつかのケースを交えながらシンプルに解説します。

3月末決算の会社を始め、既に多くの企業において退職給付会計の改正基準を適用されたかと思います。改めて言うまでもないですが、今回の改正における大きなポイントは、

(1) 未認識項目のB/S即時認識(連結決算のみ)

(2) 期間帰属方法の見直し(DBOへの影響)

(3) 割引率の見直し(DBOへの影響)

となります。

目次

- 1 :改正後の期間帰属方法の選択肢

- 2 :期間帰属方法ごとの考え方

- 3 :最終給与比例制

今回は、改正基準の適用にあたって、特に企業のご担当者様から関心の多かった、期間帰属方法の見直しについて、その選択がどのようにDBOへの影響として現れるのか(現れたのか)、振り返ってみたいと思います。

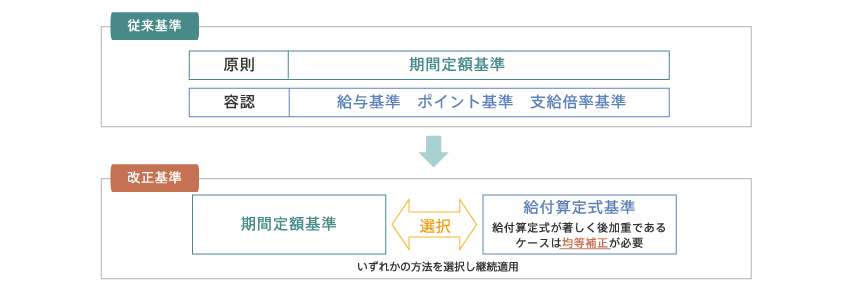

改正後の期間帰属方法の選択肢

改正に伴い、期間帰属方法は以下のように基準が変わりました。

従来基準では、【期間定額基準】が唯一原則的な取り扱いであり、実際にこちらを採用されていた企業がほとんどかと思います。

一方、改正基準では、期間定額基準に加えて【給付算定式基準】が新たに期間帰属方法の選択肢として取り扱われるようになりました。

したがってここでは、【期間定額基準】→【給付算定式基準】に変えた場合のDBOへの影響について、いくつかのケースをご紹介したいと思います。

期間帰属方法ごとの考え方

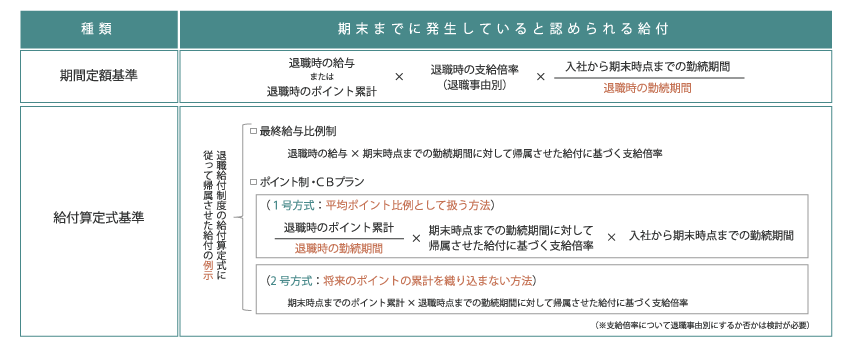

【期間定額基準】

退職給付見込額について全期間で除した額を各期の発生額とする方法

【給付算定式基準】

退職給付制度の給付算定式に従って各勤続期間に帰属させた給付に基づき見積った額を、退職給付見込額の各期の発生額とする方法

…、

ちょっと分かり辛い表現でしょうか!?

実際にどのように捉えればよいのか、もう少し実務的に展開してみます。

それぞれの基準における具体的な影響(DBOの増減)については、やはり、各ケースごとに見ていただくのが理解し易いと思います。

最終給与比例制

退職金=基準給与×支給乗率

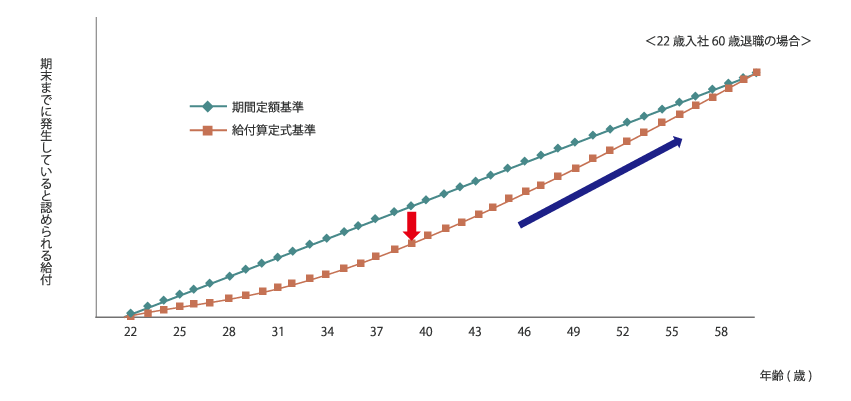

Case 1:支給乗率が全期間に亘って下に凸の給付カーブを描く場合

<ポイント>

・ 期間定額基準では、将来の退職給付見込額について各期で均等に費用を積んでいく考え方になるので、上図の通り、直線に従って期間帰属を行ないます。

・ 一方、給付算定式基準では、各期の支給乗率の伸びに応じて費用を積んでいく考え方になるので、上図の通り、支給乗率のカーブ(形状)に従って期間帰属を行ないます。

・ したがって、このケースでは、【期間定額基準】→【給付算定式基準】に変えた場合、全従業員についてDBOが減少することになります。

例えば、現在40歳の者について、【期間定額基準】→【給付算定式基準】に変えた場合のDBOの変動は、上図の赤矢印(DBO減少)によって現れます。

なお、改正基準では、このDBOの変動を適用時に即時計上(利益剰余金との調整)することとしています。

このケースではDBOが減少(利益剰余金が増加)しますが、一方で、DBOが減少した分については何処に影響が現れるのでしょうか!?

長期(入社→退職までの期間)で見た場合、期間定額基準と給付算定式基準のそれぞれで積む費用の合計は一致します。

したがって、このケースのようにDBOが減少した場合、以降の期間で積む費用の合計がその分だけ増えることになります。

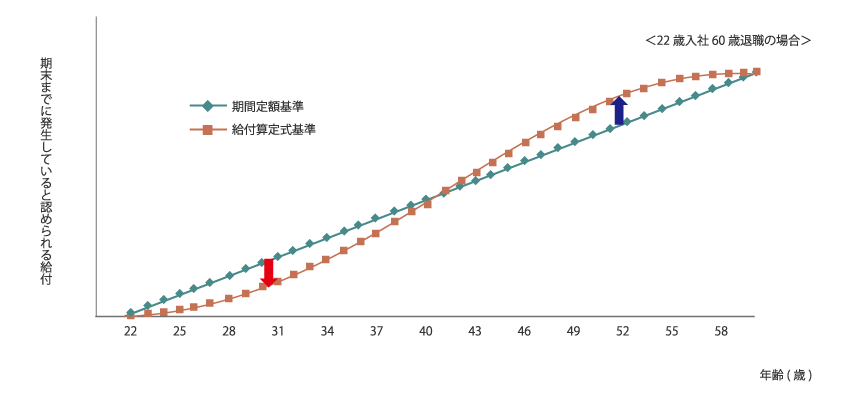

Case2:支給乗率がS字の給付カーブを描く場合

<ポイント>

・ 先のケース同様、給付算定式基準では、各期の支給乗率の伸びに応じて費用を積んでいく考え方になるので、上図の通り、支給乗率のS字カーブ(形状)に従って期間帰属を行ないます。

・ したがって、このケースでは、【期間定額基準】→【給付算定式基準】に変えた場合、若年層ではDBOが減少(赤矢印)し、高年層ではDBOが増加(緑矢印)することになります。

このケースでは、全従業員の年齢分布等に応じて、企業全体のDBOが減少(増加)することになります。

次回は、ポイント制(CBプラン)のケースをご紹介したいと思います。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら