退職給付会計基準では、連結財務諸表においても、退職給付債務や年金資産を適切に認識・測定し、グループ全体の財務状況に反映させることが求められています。

2012年5月の会計基準改正によって、個別財務諸表と連結財務諸表とで一部処理が異なることになりました。

具体的には、個別財務諸表において負債計上される「退職給付引当金」が「退職給付債務-年金資産-未認識項目」であるのに対し、連結財務諸表において負債計上される「退職給付に係る負債」は「退職給付債務-年金資産」となります。 個別財務諸表と連結財務諸表、それぞれの処理について同じ点、異なる点を理解しましょう。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

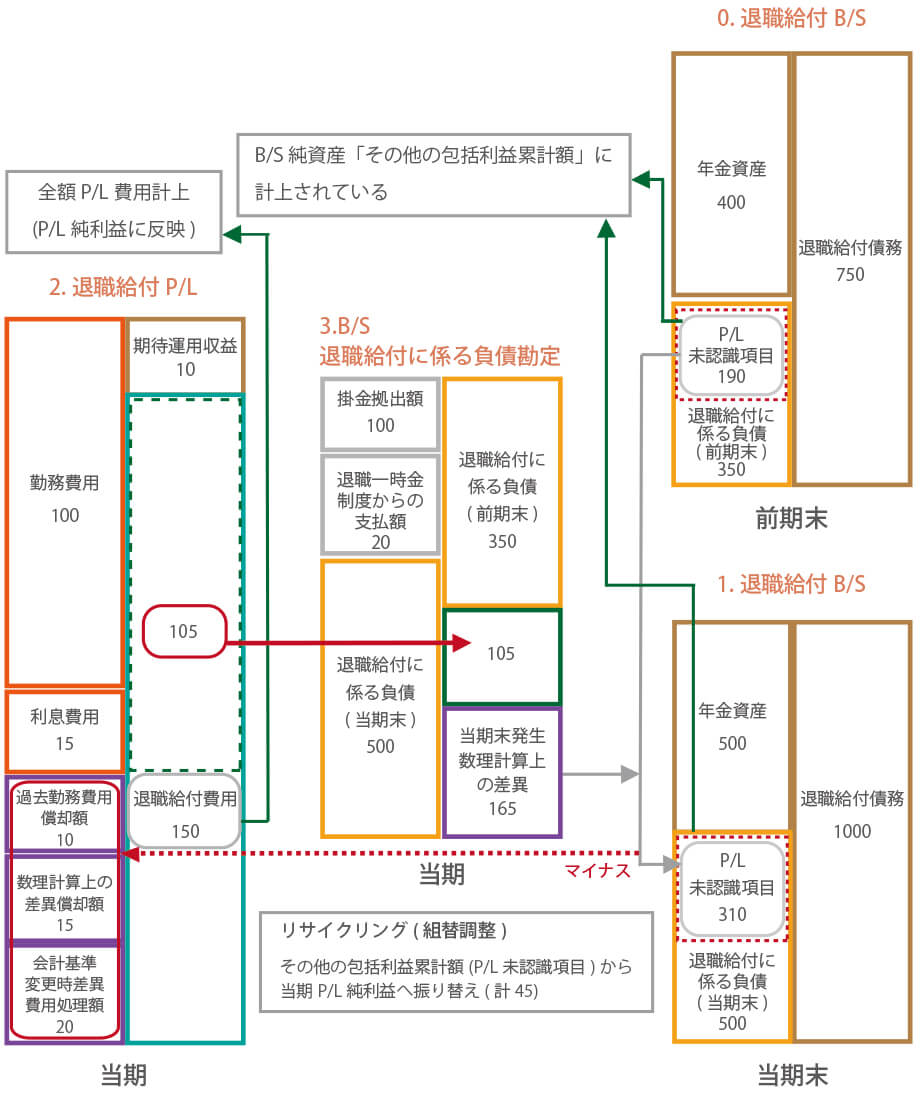

退職給付会計の全体像(連結財務諸表)

連結財務諸表においても、退職給付会計の中心にあるのは「1.退職給付B/S」と「2.退職給付P/L」です。

「1.退職給付B/S」では、会社本体のB/Sにおいて負債として計上される「退職給付に係る負債」が算定され、「2.退職給付P/L」では、会社本体のP/Lにおいて費用として計上される「退職給付費用」が算定されます。「3.退職給付に係る負債勘定」は、退職給付に係る負債の期首から期末までの増減要因の内訳を示したものであり、また、「1.退職給付B/S」と「2.退職給付P/L」をつなぐ「連結環」としての機能も持っています。

退職給付会計における各項目とそれぞれの関係を表すと次の図のようになります。 (数理計算上の差異の償却は、当期発生額を翌期から償却する前提としています。)

退職給付会計の全体像(連結財務諸表)

「1.退職給付B/S」で算定される「退職給付に係る負債」

当期末において、期末までの勤務に相当する債務である退職給付債務1000から年金資産の時価500を控除した金額である500が、未積立退職給付債務、すなわち「積立不足」であり、この金額がそのまま「退職給付に係る負債」として会社本体の連結財務諸表のB/Sにおいて負債計上されます。

退職給付に係る負債500 = 未積立退職給付債務(積立不足) = 退職給付債務1000 - 年金資産500

(参考:個別財務諸表では、この未積立退職給付債務から3つの未認識項目(未認識過去勤務費用、未認識数理計算上の差異、会計基準変更時差異の未処理額)を控除した残額のみを「退職給付引当金」として負債計上する扱いになっています。)

「2.退職給付P/L」で算定される「退職給付費用」

「2.退職給付P/L」における退職給付費用の算定プロセスを見ていきます。「2.退職給付P/L」では、会社本体のP/Lに計上される「退職給付費用」を6つの構成要素の合計額として算定しています。すなわち、退職給付費用は以下のように算定されます。

退職給付費用150 = 勤務費用100 + 利息費用15 + 過去勤務費用償却額10 +数理計算上の差異償却額15 + 会計基準変更時差異の費用処理額20 - 期待運用収益10

この「2.退職給付P/L」において6つの構成要素を合計して退職給付費用を算定することそのものは、個別財務諸表と同様です。また構成要素の内容についても同様です。 ただし、連結財務諸表の場合、未認識項目を負債計上しますので、未認識項目の取扱いが個別財務諸表の場合と異なります。

まず、連結財務諸表における前期末の「0.退職給付B/S」において、B/Sでは負債および純資産(その他の包括利益累計額)として認識されているものの、P/Lでは未認識である項目(以下、「P/L未認識項目」)の残高が190あったとします。そのうち、当期の未認識項目償却額45は、退職給付費用を通じてP/L純利益に計上します(=リサイクル(組替調整)します)ので、その分、P/L未認識項目は減少します。そして、当期末において新たに数理計算上の差異(損失方向)165というP/L未認識項目が追加発生していますので、その分、P/L未認識項目は増加します。

すなわち、(純資産「その他の包括利益累計額」に計上されている)P/L未認識項目の期中推移は以下のようになります。

当期末の「P/L未認識項目」310

= 前期末の「P/L未認識項目」190

-「P/L未認識項目」の当期償却額45(←リサイクル額(組替調整額))

+ 当期末発生数理計算上の差異165

「3.B/S退職給付に係る負債勘定」は、「退職給付B/S」と「退職給付P/L」を結ぶ連結環かつ、退職給付に係る負債の増減推移(フロー)

期中における退職給付に係る負債の増加要因は、「退職給付費用」のうち基本部分(=勤務費用+利息費用-期待運用収益)です。

(参考:個別財務諸表の場合は、3つの未認識項目の償却額も退職給付引当金の増加要因に含まれますが、連結財務諸表の場合は、前期末において既に未認識項目の残高が退職給付に係る負債に計上されているため、負債として追加計上することはありません。)

一方、期中における退職給付に係る負債の減少要因は2つのキャッシュアウト項目、すなわち、「掛金拠出額」と「退職一時金制度からの支払額」であり、そのロジックは基本的に個別財務諸表と同じです。

まず、「掛金拠出額」の場合は、その分だけ年金制度にある年金資産が増加するので、「退職給付に係る負債=退職給付債務-年金資産」という算式により差額として算定される退職給付に係る負債が減少するのです。

次に、「退職一時金制度からの支払」の場合は、その分だけ「従業員等に対する退職給付の支払義務」が小さくなるので、この「退職給付の支払義務」を現在価値に直した「退職給付債務」も小さくなります。したがって、「退職給付に係る負債=退職給付債務-年金資産」という算式により算定される退職給付に係る負債が減少するのです。

ただし、この減少する額は、退職者の退職給付債務分ではなく、退職者への支払額になります。

ちなみに、もう一つのキャッシュの動き、すなわち「年金制度からの支払」の場合も、「退職一時金制度からの支払」と同様に「従業員等に対する退職給付の支払義務」が小さくなり、「退職給付債務」も小さくなります。

一方で、「年金制度からの支払」により「年金資産」も小さくなります。

この「退職給付債務」の減少額(年金制度からの支払額)と「年金資産」の減少額が一致するため、「退職給付に係る負債=退職給付債務-年金資産」という算式により算定される退職給付に係る負債には影響を与えない(=「3.B/S退職給付に係る負債勘定」には出てこない)ことになるのです。

これらに加えて、連結財務諸表の場合、未認識項目の当期発生額が、退職給付に係る負債の増減要因になります。

図の例では、「3.B/S退職給付に係る負債勘定」の右下に記載されている「当期末発生数理計算上の差異(損失方向)165」が退職給付に係る負債の増加要因となっています。

退職給付に係る負債の算定(フローベースでの算定)

退職給付に係る負債の増加要因2つ(損失方向の未認識項目含む)と減少要因2つを当期首の退職給付に係る負債に加減算することにより、当期末の退職給付に係る負債を「フローベース」で算定することができます。

当期末の退職給付に係る負債500

= 当期首の退職給付に係る負債350 + 退職給付費用(基本部分)105

- 掛金拠出額100 - 退職一時金制度からの支払額20

+ 当期末発生の数理計算上の差異165

退職給付に係る負の算定(ストックベースでの算定)

「フローベース」で算定した当期末の退職給付に係る負債は、「1.退職給付B/S」において下記算式により「ストックベース」で算定した当期末の退職給付に係る負債と必ず一致します。

当期末の退職給付に係る負債500 = 退職給付債務1000 - 年金資産500

退職給付に係る負債と退職給付に係る資産

退職給付に係る負債は、ストックベースの場合「退職給付債務-年金資産」という算式により算定されますが、この算定結果が負の値となった場合、その金額を負債ではなく資産すなわち「退職給付に係る資産」として計上します。

退職給付会計の仕訳(連結財務諸表)

個別財務諸表と同様に、期中における退職給付に係る負債の増減要因である「退職給付費用」、「キャッシュアウト項目(退職一時金制度からの支払・年金掛金の拠出)」および連結財務諸表特有の「当期末における数理計算上の差異の発生」のそれぞれの要因に伴う退職給付会計の仕訳について解説します。

「1.退職給付費用」による仕訳

勤務費用100・利息費用15の計上

退職給付債務(DBO)は、勤務費用と利息費用の累積ですので、勤務費用100と利息費用15を計上するということは、DBOが115増加することを意味します。DBOが115増加すれば、「DBO-年金資産」で算定される退職給付に係る負債は115増加します。

退職給付に係る負債という負債は、貸方(右側)の科目ですので、退職給付に係る負債を増加させるという意味で、「(貸方)退職給付に係る負債 115」となります。

一方、「勤務費用と利息費用は、退職給付費用の6つの構成要素のうちの2つ」ですので、勤務費用100と利息費用15の合計115だけ退職給付費用が増加します。 退職給付費用という費用は、借方(左側)の科目ですので、退職給付費用を増加させるという意味で、「(借方)退職給付費用 115」となります。個別財務諸表と同様の仕訳となります。

- (借方)退職給付費用

- 115

- (貸方)退職給付に係る負債

【DBOの増加】 - 115

期待運用収益△10の計上

期待運用収益を10計上するということは、年金資産が10増加したものとみなすことを意味します。年金資産が10増加すれば、「DBO-年金資産」で算定される退職給付に係る負債は10減少します。

退職給付に係る負債は、貸方(右側)の科目ですので、退職給付に係る負債を減少させるという意味で、「(借方)退職給付に係る負債 10」となります。一方、「期待運用収益は、退職給付費用の6つの構成要素のうちの1つであり、かつ、退職給付費用の控除項目」ですので、期待運用収益10だけ退職給付費用が減少します。退職給付費用は、借方(左側)の科目ですので、退職給付費用を減少させるという意味で、「(貸方)退職給付費用 10」となります。個別財務諸表と同様の仕訳となります。

- (借方)退職給付に係る負債

【年金資産の増加】 - 10

- (貸方)退職給付費用

- 10

過去勤務費用の償却10・数理計算上の差異の償却15・会計基準変更時差異の償却20

前期末において、B/S純資産の「その他の包括利益累計額」に借方計上されていた金額のうち、リサイクル部分45だけ「退職給付に係る調整額(その他の包括利益)」を振り戻します(=貸方計上します)。

一方、3つの未認識項目の当期償却額(リサイクル部分)45だけ退職給付費用を計上します。「3つの未認識項目の当期償却額(リサイクル部分)は、退職給付費用の6つの構成要素のうちの3つ」ですので、退職給付費用が45増加します。 退職給付費用は、借方(左側)の科目ですので、退職給付費用を増加させるという意味で、「(借方)退職給付費用 45」となります。

(注:ここでは、未認識項目が借方残高(=損失方向の残高)であるという前提で解説していますが、貸方残高(=利益方向の残高)であることもあります。その場合は、貸借が反対の仕訳になります。)

- (借方)退職給付費用

- 45

- (貸方)退職給付に係る調整額

(その他の包括利益(組替調整額)) - 45

「2.キャッシュアウト項目」による仕訳

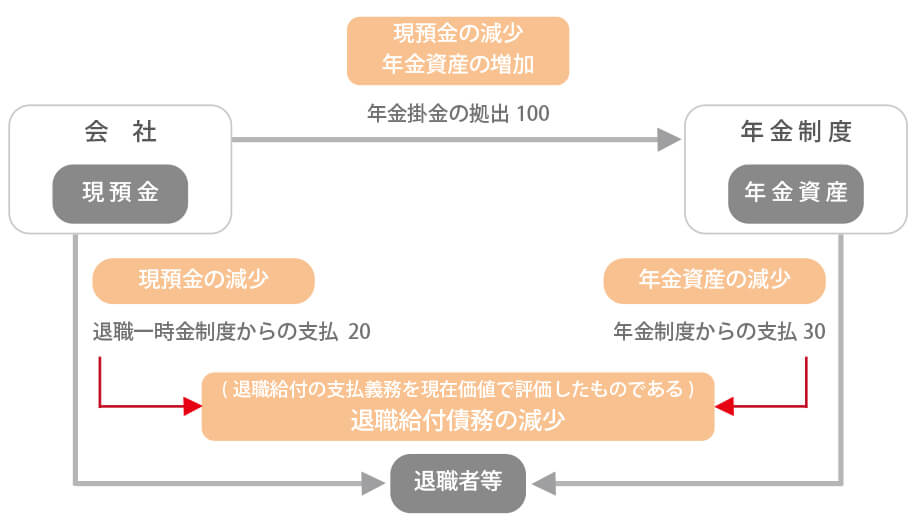

退職一時金制度からの支払20

会社が、退職一時金制度から退職者に対して退職金を支払うことにより、従業員等に対する支払義務が小さくなりますので、「従業員等に対する退職給付の支払義務を現在価値に直したDBO」も減少します。そのDBO減少額は支払額と同じ20であるとみなします。したがって、DBOが20減少すれば、「DBO-年金資産」で算定される退職給付に係る負債は20減少します。

退職給付に係る負債は、貸方(右側)の科目ですので、「退職給付に係る負債」を減少させるという意味で、「(借方)退職給付に係る負債 20」となります。一方、退職一時金制度からの支払は、会社本体が持っている現金預金を退職者へ支払うことを意味しますので、現金預金という資産、すなわち借方(左側)の科目を減少させるという意味で、「(貸方)現金預金 20」となります。

- (借方)退職給付に係る負債

【DBOの減少】 - 20

- (貸方)現金預金

- 20

年金掛金の拠出100

会社が、年金制度に対して、掛金100を拠出することにより、年金資産は100増加します。年金資産が100増加すれば、「DBO-年金資産」で算定される退職給付に係る負債は100減少します。

退職給付に係る負債は、貸方(右側)の科目ですので、退職給付に係る負債を減少させるという意味で、「(借方)退職給付に係る負債 100」となります。一方、年金掛金の拠出とは、会社本体が持っている現金預金を年金制度へ支払うことを意味しますので、現金預金という資産、すなわち借方(左側)の科目を減少させるという意味で、「(貸方)現金預金 100」となります。

- (借方)退職給付に係る負債

【年金資産の増加】 - 100

- (貸方)現金預金

- 100

当期末における数理計算上の差異の発生165

当期末に発生した数理計算上の差異について、DBOが予定よりも実績の方が大きかったことによる185(損失方向)、年金資産が予定よりも実績の方が大きかった20(利益方向)であれば、「DBO-年金資産」で算定される退職給付に係る負債は165増加します。 退職給付に係る負債は、貸方(右側)の科目ですので、退職給付に係る負債を増加させるという意味で、「(貸方)退職給付に係る負債 165」となります。

また、数理計算上の差異というP/L未認識項目(損失方向)が165新たに発生した分、その他の包括利益に計上しますので、「(借方)退職給付に係る調整額 165」となります。

- (借方)退職給付に係る調整額

(その他の包括利益(当期発生額)) - 165

- (貸方)退職給付に係る負債

〈DBOの増加 ─ 年金資産の増加〉 - 165

年金制度からの支払30

年金制度から退職者または年金受給者に対して一時金給付または年金給付を支払うことにより、従業員等に対する支払義務が小さくなりますので、DBOも減少します。そのDBO減少額は支払額と同じ30であるとみなします。したがって、DBOが30減少すれば、「DBO-年金資産」で算定される退職給付に係る負債は30減少します。

しかし、一方で、年金制度から退職者または年金受給者に対して30の支払を行うことにより、年金制度が保有している年金資産も30減少します。年金資産が30減少すれば、「DBO-年金資産」で算定される退職給付に係る負債は30増加します。

結果として、借方と貸方の勘定科目と金額が「退職給付に係る負債 30」で一致するので、貸借相殺して「仕訳なし」ということになります。

- (借方)退職給付に係る負債

【DBOの減少】 - 30

- (貸方)退職給付に係る負債

【年金資産の減少】 - 30

その他:割増退職金の支払

退職一時金制度における割増退職金の会計処理は、当該割増退職金がDBOの評価対象に含まれているか否かで分かれることになります。

DBOに割増退職金分が含まれている場合

DBOに割増退職金分が含まれている場合には、当該割増退職金の支払いによりDBOが減少しますので、「退職一時金制度からの支払」と同様に、「DBO-年金資産」で算定される退職給付に係る負債を減少させる必要があります。

- (借方)退職給付に係る負債

【DBOの減少】 - ✕✕

- (貸方)現金預金

- ✕✕

DBOに割増退職金分が含まれていない場合

DBOに割増退職金分が含まれていない場合には、当該割増退職金の支払いによってDBOは減少しません。また、年金資産や未認識項目にも影響しませんので、退職給付に係る負債は変動しないことになります。したがって、当該割増退職金の支払額を「退職給付費用」として費用処理することになります。

- (借方)退職給付費用

- ✕✕

- (貸方)現金預金

- ✕✕

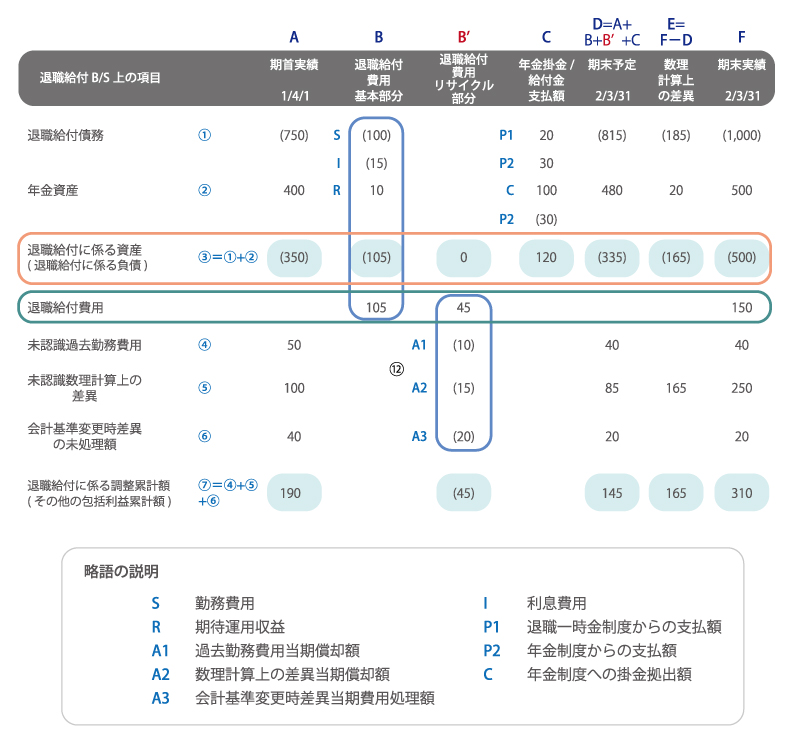

退職給付会計ワークシート

退職給付に係る負債の算定について、「フローベース」・「ストックベース」のそれぞれを解説し、また係る仕訳について述べました。「退職給付会計ワークシート」を作成することで、これらの関係性が整理され、退職給付会計の会計処理を行なうために必要なすべての数値が把握できます。

退職給付会計ワークシート(連結財務諸表)

注:税効果会計は考慮していない

個別財務諸表と連結財務諸表の相違点

退職給付会計ワークシートの基本的構造は個別財務諸表とほぼ同じですが、未認識項目を負債計上しているため以下2つの点で異なります。

- 上段「退職給付に係る負債の算定部分」と中段「退職給付費用の集計部分」と下段「P/L未認識項目算定部分」に分かれている

- B列「退職給付費用(基本部分)」とB‘列「(リサイクル部分)」に分かれている

退職給付会計ワークシート(連結財務諸表)の構造

退職給付会計ワークシートは、「退職給付B/S」、すなわち「退職給付に係る負債=退職給付債務(DBO)-年金資産」という「退職給付に係る負債算定式(ストックベース)」が基本になっています。

まず、左から「退職給付B/Sの期首実績の欄(上図A列)」に退職給付に係る負債の増加要因である「退職給付費用(基本部分)の欄(上図B列)」と減少要因である「年金掛金/給付金支払の欄(上図C列)」を加減して、「退職給付B/Sの期末予定の欄(上図D列)」を作成しています。次に、この「退職給付B/Sの期末予定の欄(上図D列)」と、期末のDBO等の実績を入力した「退職給付B/Sの期末実績の欄(上図F列)」との差額として「数理計算上の差異当期発生額の欄(上図E列)」を作成しています。そして、このA~Fの各列を縦集計した中段の数値(赤枠部分)が、「3.B/S退職給付に係る負債勘定」の構成要素となっているのです。

退職給付会計ワークシートにおけるカッコ( )の意味

退職給付会計ワークシートにおけるカッコは、マイナス、すなわち「退職給付B/S上の負債項目(例:DBO)の残高」および「その増加額」、そして「退職給付B/S上の資産項目(例:年金資産)の減少額」を意味しています。反対に、カッコがない場合は、プラス、すなわち「退職給付B/S上の資産項目(例:年金資産)の残高」および「その増加額」、そして「退職給付B/S上の負債項目(例:DBO)の減少額」を意味しています。

数値例による解説

退職給付債務の期首から期末への推移

A列:退職給付債務は「退職給付B/S上の負債項目」ですので、期首実績残高750にはカッコが付いています。

B列:「退職給付費用(基本部分)の欄(B列)」において、勤務費用100と利息費用15を計上するということは、「勤務費用と利息費用の累積=退職給付債務」という関係を前提とすると、退職給付債務という負債項目が増加したことを意味しますので、それぞれカッコ付きの100と15を入力します。

C列:「年金掛金/給付金支払額(C列)」において、退職一時金制度からの支払額20、年金制度からの支払額30の分だけ、退職給付債務という負債項目が減少したとみなしますので、それぞれカッコなしの20と30を入力します。

D列:A列の期首残高にB列とC列の金額を加減することにより、負債項目である退職給付債務の期末予定残高という意味でカッコ付きの金額815(=750+100+15-20-30)が算定されます。

E列:F列に入力された期末実績の退職給付債務の金額1000とD列にて算定した期末予定の退職給付債務の金額815との差額として、当期末に退職給付債務から発生した数理計算上の差異185が算定されます。

年金資産の期首から期末への推移

A列:年金資産は「退職給付B/S上の資産項目」ですので、期首実績残高400にはカッコが付いていません。

B列:「退職給付費用(基本部分)の欄(B列)」において、期待運用収益10を計上するということは、年金資産という資産項目が10増加したとみなすことを意味しますのでカッコなしの金額10を入力します。

C列:「年金掛金/給付金支払額(C列)」において、掛金拠出額100の分だけ年金資産という資産項目が増加しますので、カッコなし100を入力します。また、年金制度からの支払額30の分だけ年金資産という資産項目が減少しますので、カッコ付きの30を入力します。

D列:A列の期首残高にB列とC列の金額を加減することにより、資産項目である年金資産の期末予定残高という意味でカッコなしの金額480(=400+10+100-30)が算定されます。

E列:F列に入力された期末実績の年金資産の金額500とD列にて算定した期末予定の年金資産の金額480との差額として、当期末に年金資産から発生した数理計算上の差異20が算定されます。

退職給付に係る負債の期首から期末への推移

「退職給付に係る負債」の行の数値は、A列~F列を縦に集計することにより算定され、これがそのまま「B/S退職給付に係る負債」を表すことになります。

A列:退職給付に係る負債の期首実績残高350は、負債項目という意味でカッコ付きの金額となっています。

B列:退職給付に係る負債の増加要因である当期の退職給付費用(基本部分)105が、負債項目である退職給付に係る負債の増加額という意味でカッコ付きの金額として算定されます。

C列:退職給付に係る負債の減少要因である退職一時金制度からの支払額20と掛金拠出額100の合計額120が、負債項目である退職給付に係る負債の減少額という意味でカッコなしの金額として算定されます。

D列:A列の期首残高にB列とC列の金額を加減することにより、負債項目である退職給付に係る負債の期末予定残高という意味でカッコ付きの金額335(=350+105-120)が算定されます。

E列:「数理計算上の差異の欄(E列)」は、退職給付債務に関する数理計算上の差異当期発生額185(損失方向)と年金資産に関する数理計算上の差異当期発生額20(利益方向)を合算した金額165(損失方向)が集計されます。

F列:D列の期末予定の金額335に、E列の数理計算上の差異当期発生額165(損失方向)を加算した金額が、期末実績の金額500(=335+165)となります。 このF列の金額が、カッコ付きではなくカッコなしの金額となった場合には、退職給付に係る負債ではなく退職給付に係る資産として会社本体のB/Sに資産計上されることになります。

なお、F列の縦集計は、ストックベースの退職給付に係る負債算定式(当期末の退職給付に係る負債500=退職給付債務1000-年金資産500を表しており、一方、退職給付に係る負債の行は、フローベースの退職給付に係る負債算定式(当期末の退職給付に係る負債500=当期首の退職給付に係る負債350+退職給付費用(基本部分)105-掛金拠出額100-退職一時金制度からの支払額20+当期末発生の数理計算上の差異165)を表しています。

未認識項目(例:数理計算上の差異)の期首から期末への推移

A列:3つの未認識項目のうち、未認識数理計算上の差異の期首実績残高は、この例では、年金資産と同じく借方残高(=損失方向の残高)となっています。つまり「退職給付B/S上の資産項目」となっていますので、上図における期首実績残高100にはカッコが付いていません。

B列:「退職給付費用(リサイクル部分)の欄(B’列)」において、数理計算上の差異の当期償却額15を計上しています。資産項目を償却する、つまり資産項目を減少させるという意味でカッコ付きの金額15を入力します。

C列:「年金掛金/給付金支払」というキャッシュアウト項目は通常、未認識項目の残高に影響しないので、何も入力しません。

D列:A列の期首残高にB’列の金額を加減することにより、年金資産と同じく借方残高(=損失方向の残高)すなわち資産項目の期末予定残高という意味でカッコなしの金額85(=100-15)が算定されます。

E列:退職給付債務に関する数理計算上の差異当期発生額185(損失方向)と年金資産に関する数理計算上の差異当期発生額20(利益方向)を合算した金額165(損失方向)が数理計算上の差異当期発生額となります。この数理計算上の差異当期発生額165(損失方向)を未認識数理計算上の差異残高に加算する必要がありますので、未認識数理計算上の差異残高の行に165(損失方向)を転記します。

F列:D列における期末予定残高85(借方残高=損失方向)にE列における未認識数理計算上の差異当期発生額165(損失方向)を加算することによりF列における期末実績残高250(借方残高=損失方向)が算定されます。ここでは最終的に年金資産と同じく借方残高となっていますので、「退職給付B/S上の資産項目」としてカッコなしの金額250となっています。

なお、その他の未認識項目(過去勤務費用と会計基準変更時差異)についても、E列における数理計算上の差異当期発生額の処理が不要であることを除き、基本的に上記と同じ処理となります。

退職給付費用の集計行(緑枠部分)

中段にある退職給付費用の集計行には、B列で算定した退職給付費用(基本部分)からの転記額105とB’列で算定した退職給付費用(リサイクル部分)45を集計し、合計150の退職給付費用を算定しています。

| 【監修】株式会社IICパートナーズ

アクチュアリー・年金数理人や公認会計士が在籍する退職給付会計のプロフェッショナル集団。 |

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

おすすめダウンロード資料はこちら

|

退職給付会計の全体像をつかみ、基本的な会計処理を理解するために退職給付会計のB/SとP/Lを図解でマップ化し、退職給付会計に関わるさまざまな要素を関連付けて解説しています。 |

|

「退職金・企業年金」に関する専門的な用語について解説しています。各用語の内容はもちろん、どの分野で使われているのか、またその重要性もわかるように記載しています。 |

|

他社との違いや、委託先を決定する前に知っておいて欲しい選定のポイントをまとめていますので、ぜひ社内検討の際にご利用ください。 |

お役立ち情報

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

【2026年6月23日(火)開催】「もう退職給付会計と年金財政の違いに悩まない!考え方と用語を理解しよう」(参加無料)

セミナー情報詳細 日時: 2026年6月23日(火)15時00分~16時00分まで(視聴開始:14時...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...