予想再評価率は、キャッシュ・バランス・プランを採用している企業について、一時金選択率は、確定給付企業年金制度等の企業年金制度を実施している企業について、退職給付債務の計算で使用される計算基礎です。

計算基礎の確定にあたっては、退職率や予想昇給率等のように退職給付債務計算の計算機関から提案されるわけではなく、各企業が設定方法を決めた上で確定することになると思いますので、その設定方法や留意点を学んでいきましょう。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

予想再評価率とは

予想再評価率とは、退職給付債務の計算で使用される金融経済的な計算基礎の1つで、「キャッシュ・バランス・プランにおける利息付与額の算定ならびに年金額の額の改定に用いられる指標の利率の予想」のことをいいます。

キャッシュ・バランス・プランでは個人別の仮想個人勘定が設けられ、この個人勘定に規約に定める期間ごとに(例えば毎月)あらかじめ定められた方法によって決められた「拠出付与額」と、あらかじめ定めた指標に基づく利率と各期の個人勘定の残高により計算される「利息付与額」を累計していきます。そして、退職時の仮想個人勘定残高(もしくは支給率を乗じた額)により給付額が決定されます。また、年金として給付する場合の年金額についても、退職時の仮想個人勘定残高をベースにあらかじめ定めた指標に基づく利率によって額の改定を行うことが可能です。

このキャッシュ・バランス・プランの退職給付債務を計算する際には、利息付与額の算定や年金額の額の改定に用いる指標の予想、すなわち予想再評価率の設定を行う必要があります。このあらかじめ定めた指標は、加入中、待期中、受給中にわけて設定することが可能なため、予想再評価率についても各区分にわけて設定します。

なお、各期の拠出付与額は、給与やポイントに一定率を乗じるものがありますが、それらに関する計算基礎としては、予想昇給率、予想ポイントを用います。

予想再評価率の設定方法

予想再評価率は、金融経済的な計算基礎の1つであり、金融経済的な計算基礎は、退職給付債務の計算対象となる支払い見込み期間の全体を対象として、市場のデータや、市場関係者間で共有されている予測数値などを参考にして設定します。また、金融経済的な計算基礎は、他の金融経済的な計算基礎との整合性に留意して設定します。

具体的な設定方法については会計基準等に記載されていませんが、市場データを用いる場合としては以下のような方法が考えられます。

指標を「直近5年間の10年国債の応募者利回りの平均値」としている場合

- 期末における指標(直近5年間の10年国債の応募者利回りの平均値)の過去5年平均の率

- 期末における指標(直近5年間の10年国債の応募者利回りの平均値)の率

- 期末における10年国債の応募者利回りの率

キャッシュ・バランス・プランの特徴である金利変動による退職給付債務の変動の安定化を図るためには、割引率を期末の国債等の利回りに応じて設定している場合(割引率の10%重要性基準を適用していない場合)、3の設定方法が考えられます。

予想再評価率の見直し

会計基準において、計算基礎に重要な変動が生じていない場合には、これを見直さないことができるとあります。

ただし、予想再評価率については、キャッシュ・バランス・プランの特徴である金利変動による退職給付債務の変動の安定化を図るため、割引率と併せて毎期見直すことが考えられます。

予想再評価率が退職給付債務に与える影響

予想再評価率は、利息付与額の算定ならびに年金額の額の改定に用いられる指標の利率の予想に用いられるため、一般的に予想再評価率が上昇すれば、退職給付見込額は増加するため退職給付債務は増加します。一方、予想再評価率が低下すれば、退職給付見込額は減少するため退職給付債務は減少します。

ただし、予想再評価率と割引率の整合性がとれていれば、予想再評価率が上昇すれば割引率も上昇し、予想再評価率が低下すれば割引率も低下するため、退職給付債務の変動は限定的なものになります。

一時金選択率とは

一時金選択率とは、退職給付債務の計算で使用される人口統計的な計算基礎の1つで、「確定給付企業年金制度等の企業年金制度において、年金の受給資格を満たした者について一時金選択が認められている場合に一時金を選択する確率」のことをいいます。

例えば、一時金選択率が60%とは、退職給付債務計算において年金受給資格を得て退職すると見込まれる人が100人いた場合に、60人は一時金を選択し残りの40人は年金を選択すると見込むことです。または退職時の年金原資の一部を一時金選択が可能な制度の場合には、退職時の年金原資が1,000万円の場合、600万円を一時金で受け取り、残りの400万円分の年金原資を年金で受け取ると見込むことともいえます。

なお、「100% - 一時金選択率」のことを年金選択率ともいいますので、両者を混同しないように注意する必要があります。

一時金選択率の設定方法

一時金選択率は、経験値を参考にして推定することが一般的です。

ただし、一時金選択率の経験値は、年度ごとに相当程度のばらつきがある場合も想定されますが、計算基礎は、退職給付債務の計算対象となる支払い見込み期間の全体を対象としたものであることから、例えば、直近単年度の経験値のみを反映して毎年度の退職給付債務の計算の都度、一時金選択率を変更するような取扱いは必ずしも適切ではないことに留意する、とあります。

また、確定給付企業年金制度等の企業年金制度の財政の目的で使用されている一時金選択率は、保守的な設定(債務の金額が大きくなるような設定)に偏っていることが多いと考えられますので、退職給付債務計算の計算基礎として、そのまま使用することについては十分注意する必要があります。

具体的な設定方法については、会計基準等に記載されていませんが、2012年の改定前の『退職給付会計に係る実務基準』(日本年金数理人会・日本アクチュアリー会)の付録に算定例として記載のある以下の方法を当時から引き続き採用しているケースが多いと思われます。

(なお、2012年改定後の『退職給付会計に関する数理実務ガイダンス』(日本年金数理人会・日本アクチュアリー会)には、この算定例の記載はありませんので取扱いには留意する必要があります。)

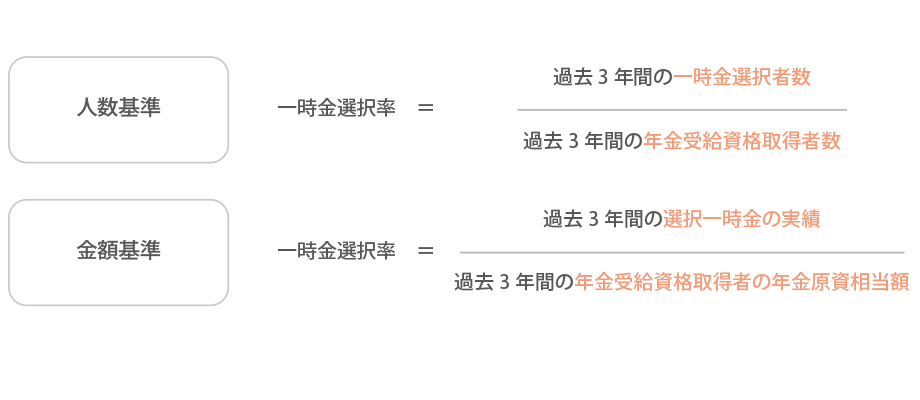

- 人数基準

過去3年間に年金受給資格を得て退職した者に関する実際の一時金選択割合の単純平均を用いる。 - 金額基準

過去3年間に年金受給資格を得て退職した者に関する実際の選択一時金取得総額の、全員が選択一時金を取得した場合の選択一時金総額に対する割合を用いる。

一時金選択率の見直し

会計基準において、計算基礎に重要な変動が生じていない場合には、これを見直さないことができるとあります。

一時金選択率の重要性の判断にあたっては、それぞれの企業固有の実績等に基づいて退職給付債務等に重要な影響があると認められる場合は、一時金選択率を再検討し、それ以外の事業年度においては、見直さないことができます。

一時金選択率が退職給付債務に与える影響

一時金選択率が退職給付債務に与える影響は、年金の給付内容によってある程度予測することができます。

具体的には、確定年金(支給開始から一定期間生死に関係なく支給される年金)で給付利率(年金支給する場合の利息の上乗せに使用する率)の方が割引率より高い場合には、一時金選択率が上昇すると退職給付債務は減少します。

これは、将来の年金による評価において、給付利率による利息の上乗せ(退職給付債務が増加する要因)の方が、割引率による現在価値への割り戻し(退職給付債務が減少する要因)に比べ大きいため、選択一時金の額より年金の現在価値の方が大きくなり、一時金選択率の上昇は、この評価額の大きい年金の選択を少なく見込むことになるため、退職給付債務は減少します。逆に、一時金選択率が低下すると退職給付債務は増加します。

次に、保証期間付終身年金の場合、年金原資である一時金相当額と保証期間の年金額の現在価値が等しくなるように年金設計することが多いため、保証期間経過後の終身部分も含めた年金の現在価値は選択一時金の額より大きくなります。従って、一時金選択率が上昇すると、この評価額の大きい年金の選択を少なく見込むことになるため、退職給付債務は減少します。逆に、一時金選択率が低下すると退職給付債務は増加します。

監修日:2026年7月7日

企業年金の財政計算・退職給付債務計算業務、保険会社の決算・収支分析業務に従事。

その後、IICパートナーズにコンサルタントとして参画。

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

おすすめダウンロード資料はこちら

|

他社との違いや、委託先を決定する前に知っておいて欲しい選定のポイントをまとめていますので、ぜひ社内検討の際にご利用ください。 |

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

お役立ち情報

退職給付信託からの返還を検討する際に確認しておきたいこと ~「いくら返還できるのか」を考える前に~

目次 1. はじめに 2. 退職給付信託の資産は、自由に返還できるわけではない 3. 返還可能額は、...

【2026年8月25日(火)】年金資産運用セミナー「運用の基本方針のキホン」(参加無料)

セミナー情報詳細 日時: 2026年8月25日(火)15時00分~15時40分(視聴開始:14時55...

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...