確定給付企業年金制度は、確定拠出年金制度とともに2大企業年金制度の1つです。

確定拠出年金制度に比べ複雑でわかりにくいと言われがちですが、それは確定給付型つまり退職時や高齢期に達したときの給付を約束している制度であることから、長期的な考えに基づいた掛金設定や財政運営をして受給権の保護を図っているためです。 ここでは、確定給付企業年金制度の基本的な仕組みである加入者、給付、掛金、財政運営等について説明します。

[ 無料 ]退職給付制度についての詳しい資料はこちら

概要

目的

確定給付企業年金制度の目的は、確定給付企業年金法第1条に「この法律は、少子高齢化の進展、産業構造の変化等の社会経済情勢の変化にかんがみ、事業主が従業員と給付の内容を約し、高齢期において従業員がその内容に基づいた給付を受けることができるようにするため、確定給付企業年金について必要な事項を定め、国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。」とあります。

この「事業主が従業員と給付の内容を約し、高齢期において従業員がその内容に基づいた給付を受けることができる」ようにするため、受給権の保護の観点から積立義務、受託者責任、情報開示などの基準が定められています。

設立形態

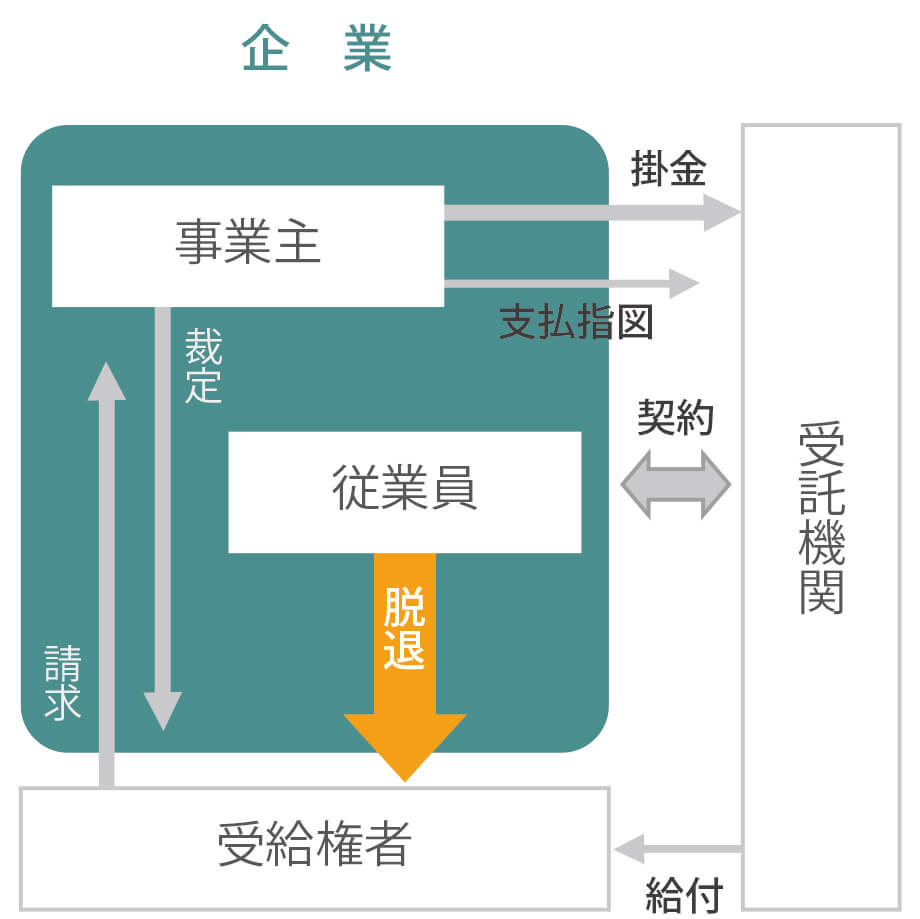

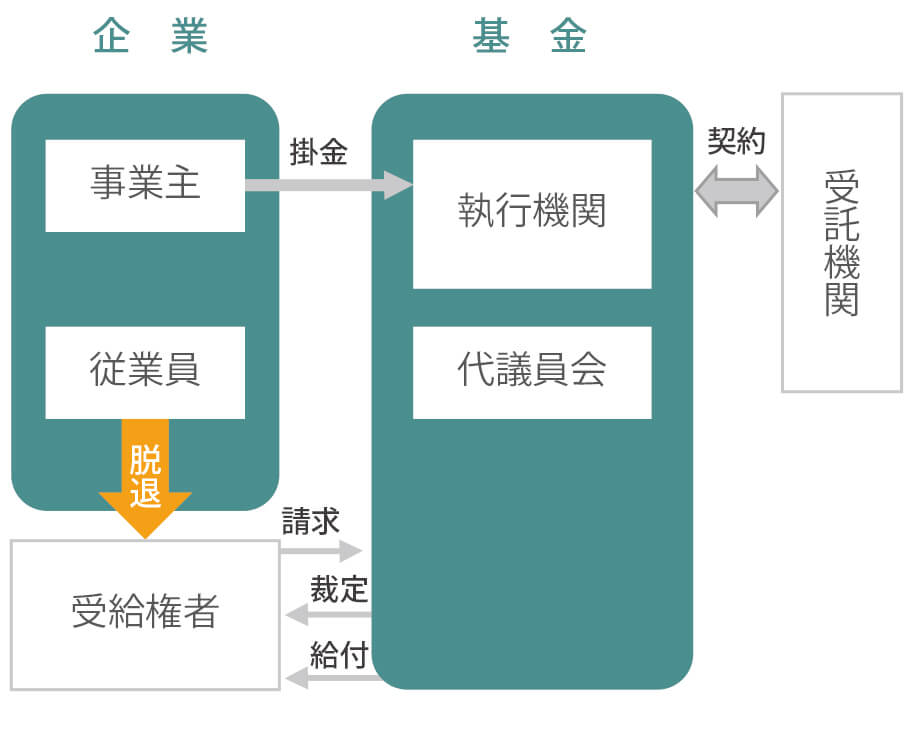

確定給付企業年金制度の運営形態には「規約型」と「基金型」の2つがあります。

規約型

実施主体は確定給付企業年金を実施する厚生年金適用事業所の事業主です。労使が合意した年金規約に基づき、企業と信託銀行・生命保険会社などが契約を結び、母体企業の外で年金資金を管理・運用し、年金給付を行います。

基金型

実施主体は企業年金基金です。母体企業とは別の法人格を持った企業年金基金を設立し、企業年金基金で年金資金を管理・運用し、年金給付を行います。基金型の場合は加入者が300人以上であることが設立の条件となっています。

厚生年金基金制度から移行した制度や、複数の企業が合同で実施する制度においては基金型を採用している場合が多く、それ以外については規約型を採用している場合がほとんどです。

加入者

加入者の範囲

実施事業所に使用される厚生年金保険の被保険者が加入者となります。ただし、加入者となることについて規約で「一定の資格」を定めたときは、この資格を有しない者は加入者としないことができます。「一定の資格」として定めることができる資格は、次の1~4の資格になります。

1. 一定の職種

「一定の職種」の従業員のみ加入者とすること。「職種」とは、研究職、営業職、事務職等の労働協約等において規定される職種のことをいい、これらの職種の従業員に係る退職金等の労働条件が他の職種の従業員とは別に規定されている必要があります。

2. 一定の勤続期間、一定の年齢

従業員が労働協約等に定める退職金の算定対象期間に含まれていない期間中であることなど加入者としないことに合理的な理由がある場合であって、「一定の勤続期間」以上または「一定の年齢」以上あるいは以下の従業員のみを加入者とすること。この場合、「一定の勤続期間」以上とは5年以上の勤続期間の従業員、「一定の年齢」以上とは30歳以上の従業員、「一定の年齢」未満とは50歳未満の従業員については、加入者としなければなりません。

3. 希望する者

従業員のうち、「加入者となることを希望した者」のみを加入者とすること。この場合、加入者がその資格を喪失することを任意に選択できるものではなく、かつ、将来にわたって安定的な加入者数が確保されるように制度設計上配慮されていることが必要です。

4. 休職等期間中ではない者

従業員のうち、休職期間中の者について、休職期間の全部または一部が退職金の算定対象期間に含まれていないなど加入者としないことに合理的な理由がある場合に、この休職期間の全部または一部に該当する従業員以外の従業員のみを加入者とすること。

なお、加入者とすることについて「一定の資格」を定める場合、代替措置を設ける必要があります。上記1,2の場合は、加入者とならない従業員について、他の確定給付企業年金、確定拠出年金(企業型)、退職金制度等が適用されている必要があります。(ただし、2の場合は退職金の算定対象期間に含まれていない期間中であることが理由の場合は必要ありません。)一方、上記3の場合は、加入者とならない従業員について、確定拠出年金(企業型)または退職金制度が適用されていることが必要です。

資格取得の時期

加入者は、次の場合に、加入者の資格を取得します。

- 実施事業所に使用されるとき。

- 使用される事業所が、実施事業所となったとき。

- 実施事業所に使用される者が、厚生年金保険の被保険者となったとき。

- 実施事業所に使用される者が、規約により定められている資格を取得したとき。

資格喪失の時期

加入者は、次の場合に、加入者の資格を喪失します。

- 死亡したとき。

- 実施事業所に使用されなくなったとき。

- 使用される事業所が、実施事業所でなくなったとき。

- 厚生年金保険の被保険者でなくなったとき。

- 規約により定められている資格を喪失したとき。

加入者期間

加入者期間を計算する場合は、月によるものとし、加入者の資格を取得した月から加入者の資格を喪失した月の前月までを算入します。ただし、規約で別の規定をすることもできます。 また、加入者の資格を喪失した後、再びもとの確定給付企業年金の加入者の資格を取得した者については、この確定給付企業年金における前後の加入者期間を合算することができます。(ただし、資格喪失したときに、それまでの加入者期間に係る給付がすべて行われた場合には合算できません。)

さらに、加入者の資格を取得する前にその実施事業所に使用されていた期間など、確定給付企業年金の加入者となる前の期間を加入者期間に算入することもできます。

給付

確定給付企業年金制度では、老齢給付金(年金給付)と脱退一時金の給付を行う必要があります。また、障害給付金および遺族給付金についても任意に設けることができます。

老齢給付金

老齢給付金は、加入者または加入者であった者が、規約で定める老齢給付金を受けるための要件を満たすこととなったときに、その者に支給します。規約で定める要件は、次に掲げる要件(老齢給付金支給開始要件)を満たす必要があります。

- 60歳以上70歳以下の規約で定める年齢に達したときに支給するものであること。

- 50歳以上、上記の規約で定める年齢未満の間で、規約で定める年齢に達した日以後に実施事業所に使用されなくなったときに支給するものであること。(規約においてこの規定がある場合のみ。)

また、規約において20年を超える加入者期間を老齢給付金の給付を受けるための要件として定めてはならないことになっています。

次に、老齢給付金は年金として支給します。ただし、規約でその全部または一部を一時金として支給することができることを定めた場合には、一時金として支給することができます。年金による給付は、終身または5年以上にわたり、毎年一回以上定期的に支給するものでなければならず、保証期間を定める場合は20年を超えない範囲内で定める必要があります。

脱退一時金

脱退一時金は、一時金として支給し、次の2種類があります。

- 規約で定める老齢給付金を受けるための要件を満たさないものに支給するものであり、必ず支給しなければならないもので、「脱退一時金の1号」と呼ばれています。

なお、支給要件として、規約において、3年を超える加入者期間を定めてはならないこととなっています。 - 規約で定める老齢給付金を受けるための要件のうち老齢給付金支給開始要件以外の要件を満たすものに支給するものであり、規約で定めた場合に支給することができるもので、「脱退一時金の2号」と呼ばれています。

なお、脱退一時金を受けるための要件を満たす者は、規約で定めるところにより、脱退一時金の全部または一部の支給を繰下げすることができます。

遺族給付金

遺族給付金は、規約において遺族給付金を支給することを定めている場合であって、加入者または老齢給付金の支給を受けている者などが死亡したときに、その者の遺族に支給します。

遺族給付金は、規約で定めるところにより、年金または一時金として支給することができます。

給付額の算定方法

給付の算定式としては、定額制、給与比例制、ポイント制のほかキャッシュ・バランス・プランも認められています。

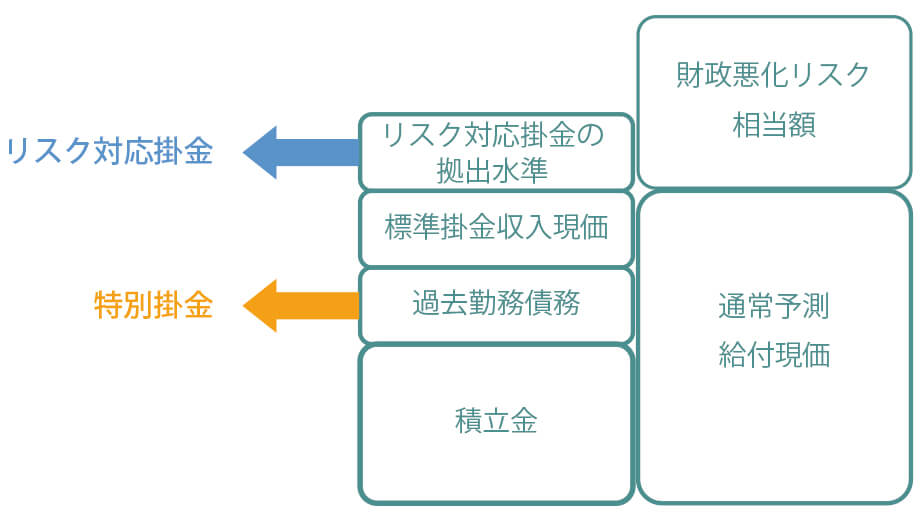

掛金

事業主は、将来の給付に充てるため、規約で定めるところにより、年一回以上、定期的に掛金を拠出しなければならないことになっており、掛金の額は、標準掛金額、特別掛金額、リスク対応掛金額、特例掛金額などがあります。また、リスク分担型企業年金では、上記の区分はなくリスク分担型企業年金掛金額として拠出します。

また、加入者は、一定の要件を満たし規約で定めるところにより、掛金の一部を負担することができます。

標準掛金

標準掛金とは、給付のうち計算基準日後の加入者期間となると見込まれる期間(将来期間)の給付に充てるために拠出する掛金であり、原則として、将来にわたって平準的に定められる掛金をいいます。

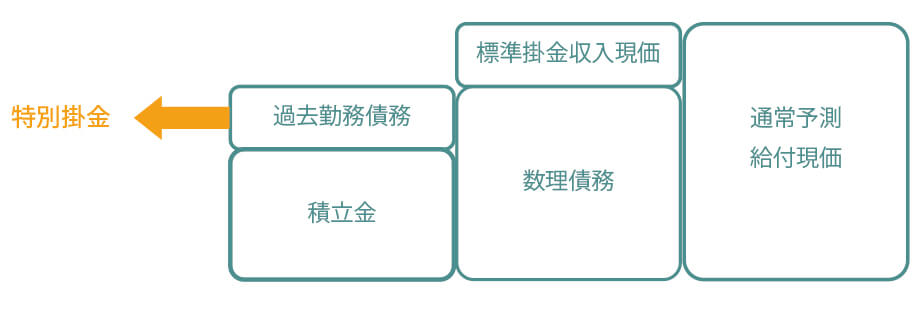

特別掛金

特別掛金とは、将来の給付に対して、標準掛金と積立金だけでは賄うことができない場合に、その不足額である過去勤務債務に係る掛金のことをいいます。過去勤務債務の額は、将来の給付の予想額の現価である「通常予測給付現価」から、標準掛金の予想額の現価である「標準掛金収入現価」と「積立金」を合算した額を控除した額として算定されます。この過去勤務債務の額をもとに、特別掛金額は次のいずれかの方法により計算されなければなりません。

- 元利均等償却

過去勤務債務の額を3年以上20年以内の範囲内においてあらかじめ規約で定めた期間(予定償却期間)で均等に償却する方法 - 弾力償却

1の方法で計算した特別掛金額(下限特別掛金額)と予定償却期間ごとに設定された最短期間を予定償却期間として計算した特別掛金額(上限特別掛金額)を規約で定め、併せて、毎事業年度の特別掛金額を下限特別掛金額以上、上限特別掛金額以下の範囲内において規約で定める方法 - 定率償却

過去勤務債務の額に0.15以上0.50以下の範囲内において規約で定めた一定の割合を乗じて償却する方法(毎事業年度の特別掛金額を規約で定めることとし、過去勤務債務の額がその事業年度の標準掛金額以下となるときは、過去勤務債務の額の全部を特別掛金額とすることができます。) - 段階的引き上げによる償却

予定償却期間において、次に揚げる要件を満たすように特別掛金額を定めて償却する方法

- 特別掛金額は、過去勤務債務の額の償却開始後5年を経過するまでの間に定期的かつ引上げ額が経年的に大きくならない方法で、段階的に引き上げられるものであること。

- 特別掛金額の予想額の現価が過去勤務債務の額を下回らないこと。

- 予定償却期間中の各期間における特別掛金額について、あらかじめ規約に定めていること。

リスク対応掛金

導入の経緯

2017年から新たに導入することが可能になりました。

これまでの財政運営では、積立不足が発生した場合、事後的に特別掛金を拠出することで対応する仕組みでした。この場合、一般的に不況期には運用状況の悪化により積立不足が生じやすいが、同時に実施している企業も業績低迷になっている可能性が高く、掛金の引上げが困難になるという問題点がありました。リスク対応掛金は、あらかじめ将来発生するリスク(財政悪化リスク相当額)を測定したうえで、事前に掛金を拠出することができるようになりました。

財政悪化リスク相当額(リスク分担型企業年金以外)

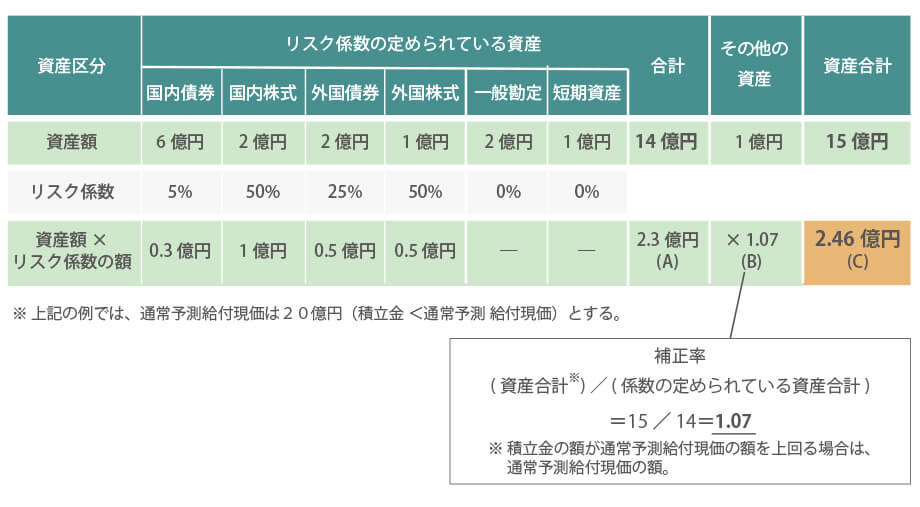

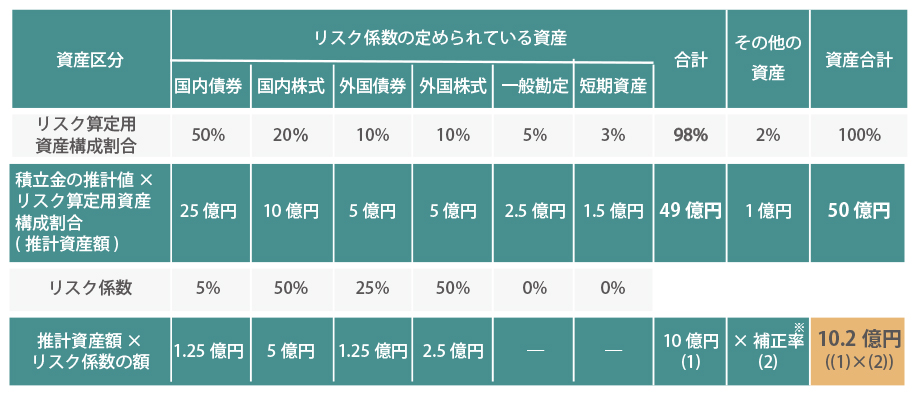

リスク対応掛金は、20年に一度発生すると想定される損失額(財政悪化リスク相当額)を基準に設定します。財政悪化リスク相当額の計算方法には、「標準算定方法」と「特別算定方法」があり、標準算定方法は以下の図のように、年金資産の資産区分ごとの資産残高にリスク係数を乗じた額に基づき算定する方法で、「その他の資産」の割合が20%未満の確定給付企業年金において使用することが可能です。一方、特別算定方法は標準算定方法のように計算方法が確定しているわけではなく、厚生労働大臣の承認を受けて、確定給付企業年金の実情に合った方法により算定することになります。

【標準算定方法の計算法及び計算例】

(A)資産区分ごとに資産残高にリスク係数を乗じ、これらの合計額を算出。

(B)係数の定められていない資産(その他の資産)の額を勘案した補正率を求める。

※ 積立金の額が通常予測給付現価の額を上回る場合は、通常予測給付現価の額を上限として補正率を設定。

(C)「(A)の額×(B)の補正率」が財政悪化リスク相当額となる。

掛金の算出方法

リスク対応掛金は、労使合意のもと財政悪化リスク相当額の範囲内で拠出水準(リスク対応額)を決めたうえで設定します。また、リスク対応掛金の予定拠出期間は、特別掛金の予定償却期間より長い期間でなければならないことになっています。算出方法は、次のいずれかの方法により計算されなければなりません。

- 均等拠出

リスク対応額を5年以上20年以内の範囲内においてあらかじめ規約で定めた期間(予定拠出期間)で均等に拠出する方法 - 弾力拠出

1の方法で計算したリスク対応掛金額(下限リスク対応掛金額)と予定拠出期間ごとに設定された最短期間を予定拠出期間として計算したリスク対応掛金額(上限リスク対応掛金額)を規約で定め、併せて、毎事業年度のリスク対応掛金額を下限リスク対応掛金額以上、上限リスク対応掛金額以下の範囲内において規約で定める方法 - 定率拠出

リスク対応額(既にリスク対応掛金額として拠出した部分の額を除く)に0.15以上0.50以下の範囲内において規約で定めた一定の割合を乗じて拠出する方法(毎事業年度のリスク対応掛金額を規約で定めることとし、リスク対応額がその事業年度の標準掛金額以下となるときは、リスク対応額の全部をリスク対応掛金額とすることができます。) - 段階的引き上げによる拠出

予定拠出期間において、次に掲げる要件を満たすようにリスク対応掛金額を定めて拠出する方法

- リスク対応掛金額は、拠出開始後5年を経過するまでの間に定期的かつ引上げ額が経年的に大きくならない方法で、段階的に引き上げられるものであること。

- リスク対応掛金額の予想額の現価がリスク対応額を上回らないこと。

- 予定拠出期間中の各期間におけるリスク対応掛金額について、あらかじめ規約に定めていること。

特例掛金

特例掛金は、標準掛金、特別掛金、リスク対応掛金以外の以下に挙げる掛金のことをいいます。

- 次回の財政再計算までの間において積立金の額が責任準備金の額または最低積立基準額を下回ることが予想される額のうちいずれか大きい額を償却するための掛金

- 財政検証の結果、積立金の額が最低積立基準額を下回っている場合(非継続基準に抵触した場合)に、その積立不足に対する追加の掛金

- 確定拠出年金への移行に伴う一括拠出金

- 実施事業所の減少に伴う一括拠出金

- 給付する際に積立金が不足している場合の一括拠出金

- 確定給付企業年金の終了に伴う一括拠出金

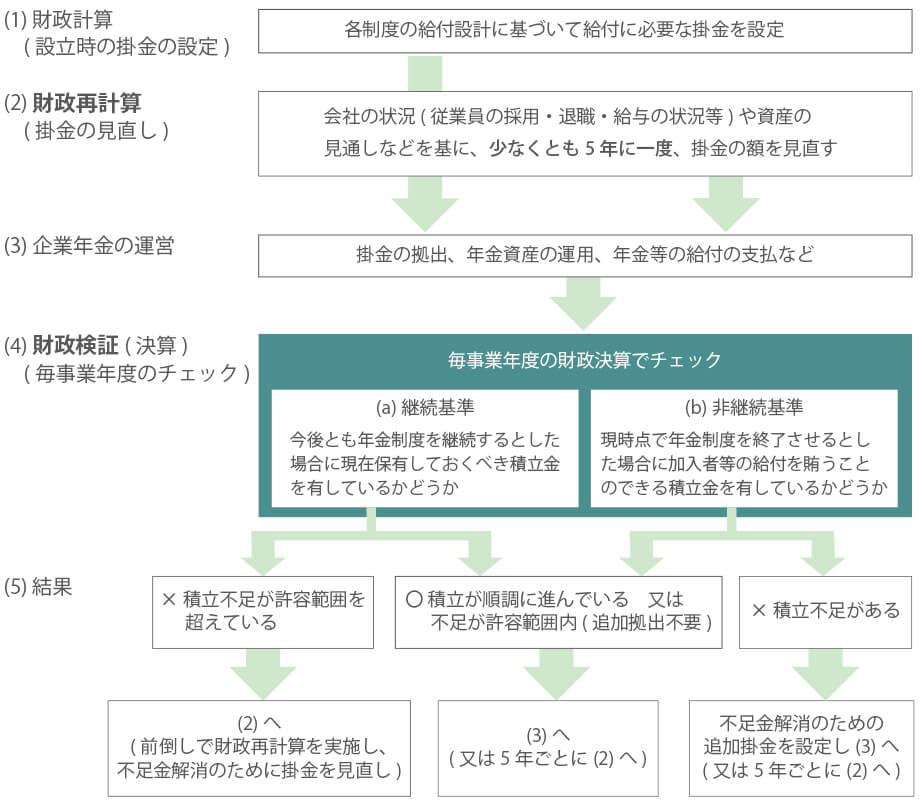

財政運営

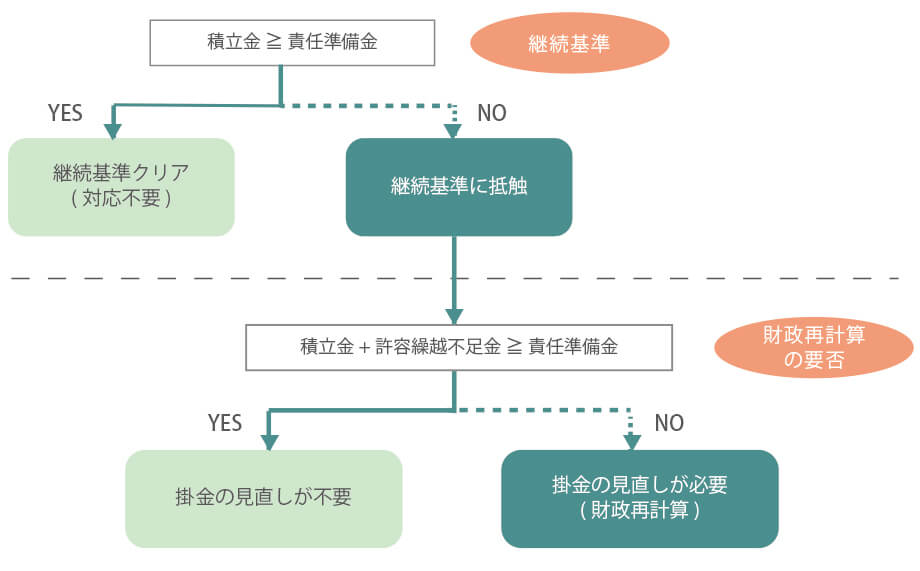

確定給付企業年金制度の財政運営は以下の図のように行います。制度設立時や財政再計算時に将来の見通しに基づき財政計算(掛金計算)を行います。その後、掛金の拠出、年金資産の運用、年金等の給付の支払いなどの日々の運営を行い、決算が来たら財政検証を行います。その結果、積立が順調に進んでいれば(あるいは積立不足が許容範囲内であれば)特に対応は必要なく、一方、積立不足と判断されれば(あるいは積立不足が許容範囲を超えていれば)掛金の見直しなどの対応をしたうえで、また次回の決算まで日々の運営を行います。

財政検証では、継続基準と非継続基準の2つのチェックを行います。

継続基準

今後も年金制度を継続するとした場合に、積立金が現在保有しておくべき責任準備金を有しているかどうかを検証します。

2017年に確定給付企業年金の内容が変わり、新しい財政検証方法となりました。

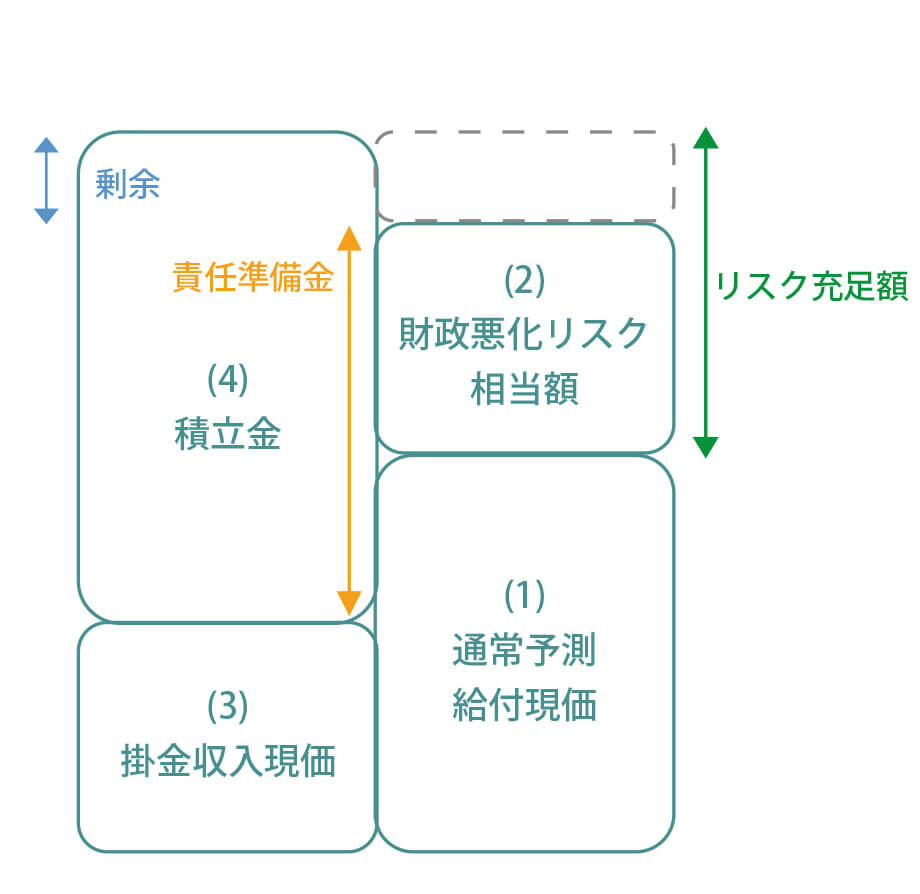

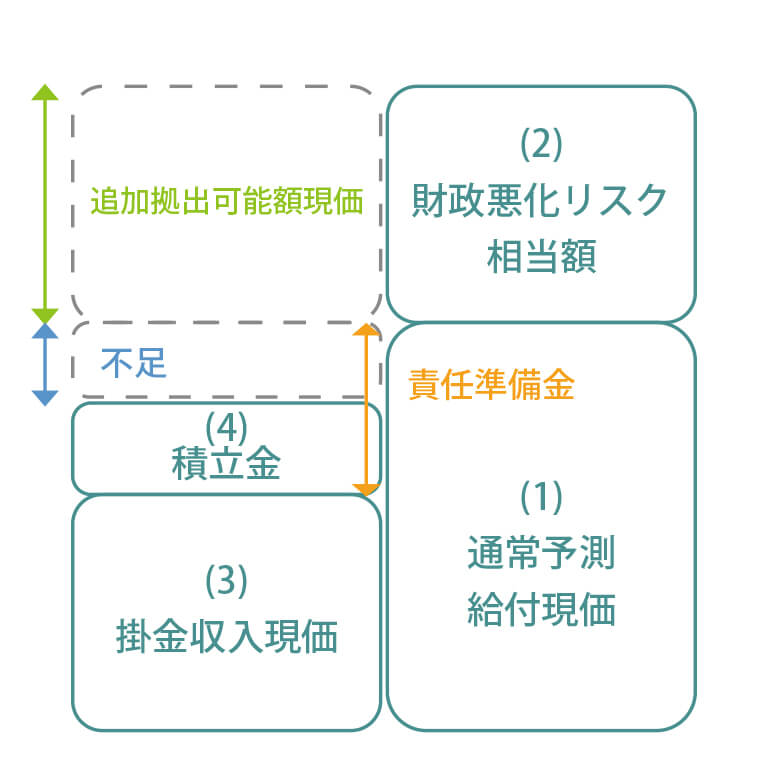

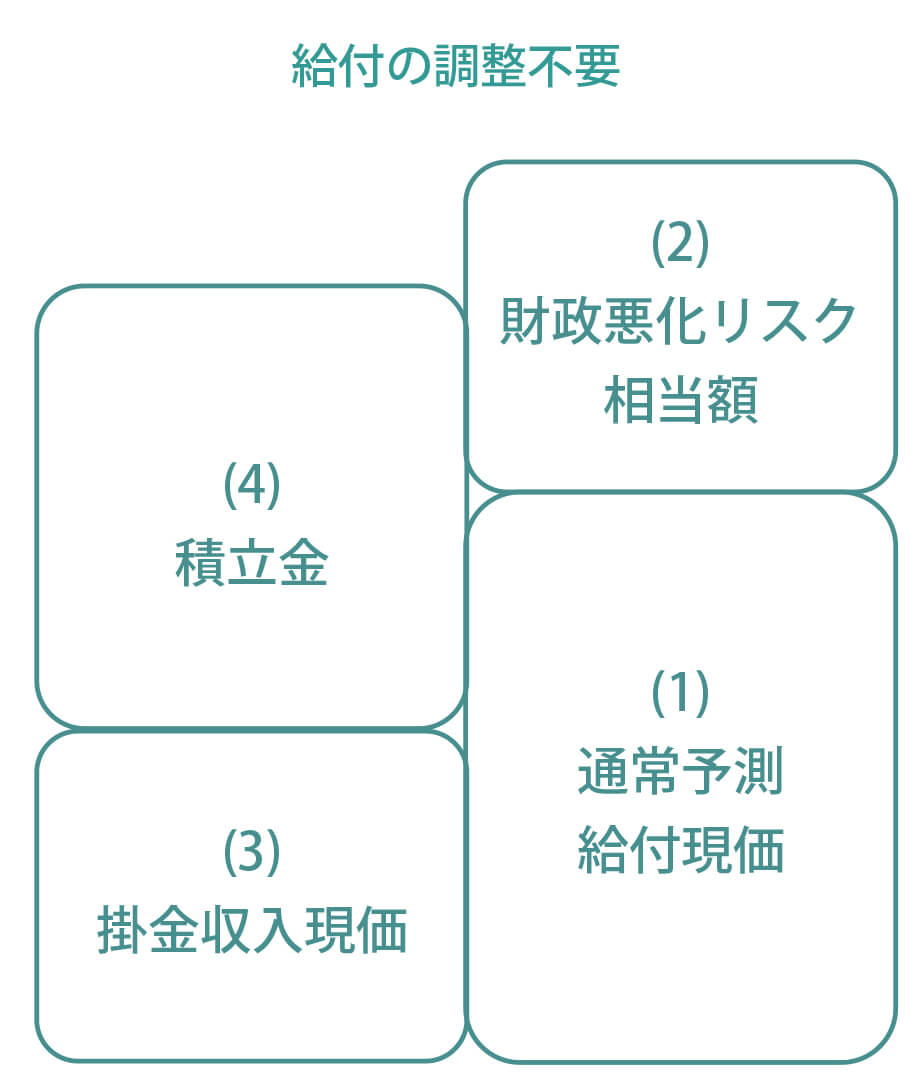

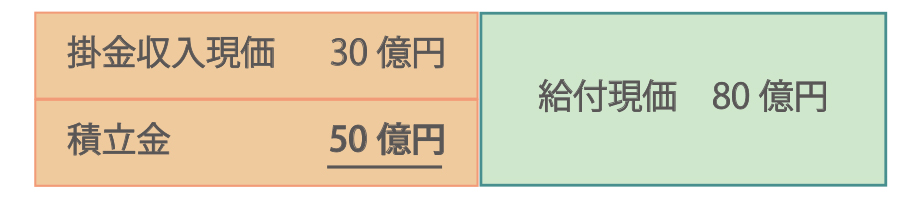

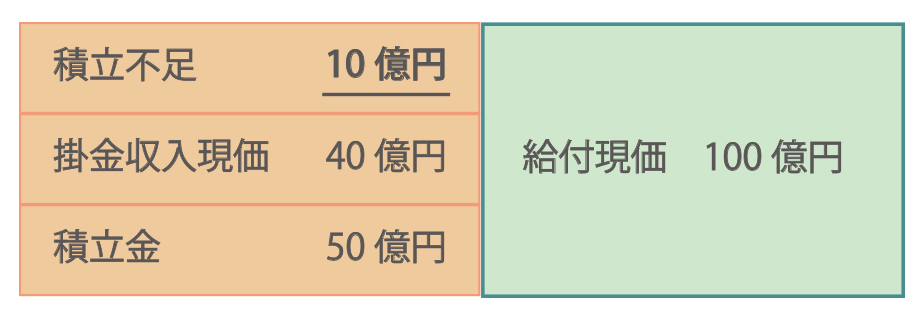

これまでの方法では、積立金が責任準備金を上回れば「剰余」、下回れば「不足」となりましたが、新しい方法では、責任準備金自体の定義が変更され、以下の図のようになります。まず、左図のように、通常予測給付現価と財政悪化リスク相当額を合算した額に対して、掛金収入現価と積立金を合算した額が上回る場合は「積立剰余」の状態、一方、右図のように、通常予測給付現価に対して、掛金収入現価と積立金を合算した額が下回る場合は「積立不足」の状態、そして、中央の図のように、通常予測給付現価≦掛金収入現価+積立金≦通常予測給付現価+財政悪化リスク相当額の状態が、「財政均衡」の状態となります。

新しい財政検証方法による定義を記載します。(別途積立金、承継事業所償却積立金、特例掛金の取扱いは割愛しています。)

- 責任準備金=通常予測給付現価+財政悪化リスク相当額-掛金収入現価-追加拠出可能額現価

- 掛金収入現価=標準掛金収入現価+特別掛金収入現価+リスク対応掛金収入現価

- 追加拠出可能額現価=Min(Max(財政悪化リスク相当額-リスク充足額,0),財政悪化リスク相当額)

- リスク充足額=Max(積立金+掛金収入現価-通常予測給付現価,0)

積立剰余の状態

責任準備金<積立金

追加拠出可能額現価=0

リスク充足額=(3)掛金収入現価+(4)積立金-(1)通常予測給付現価

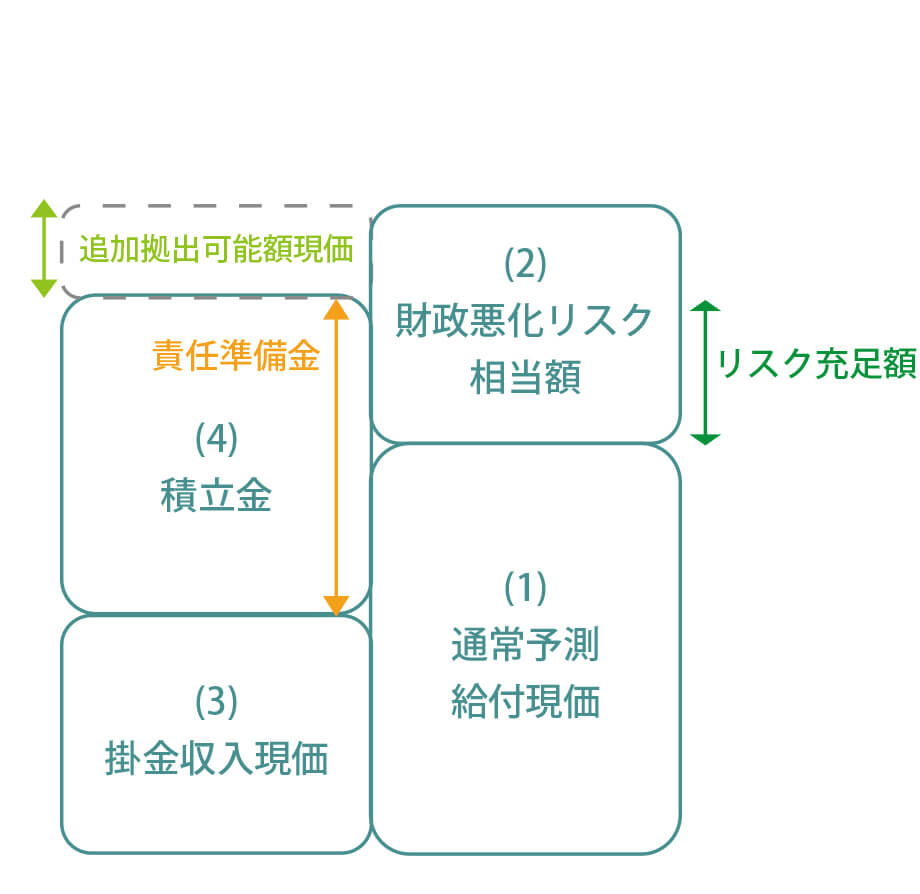

財政均衡の状態

責任準備金=積立金

追加拠出可能額現価=(2)財政悪化リスク相当額-リスク充足額

リスク充足額=(3)掛金収入現価+(4)積立金-(1)通常予測給付現価

積立不足の状態

責任準備金>積立金

追加拠出可能額現価=(2)財政悪化リスク相当額

リスク充足額=0

ただし、積立不足の状態になればすぐに掛金の再設定というわけではなく、不足額が一定の許容限度である許容繰越不足金を超えてしまうと、特別掛金を設定して積立不足を解消する必要があります。

つまり、継続基準による財政検証は次のように2つのステップで検証を行います。

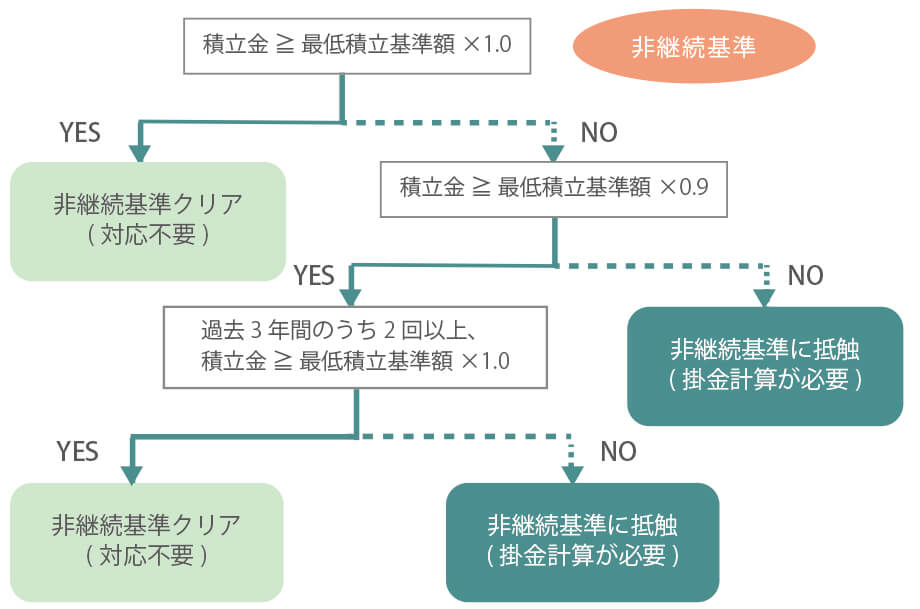

非継続基準

現時点で年金制度を終了するとした場合に、積立金が加入者等の現在までの加入期間に見合った給付(最低保全給付)の現価である最低積立基準額を有しているかどうか検証します。積立金が最低積立基準額以上であれば問題ありません。積立金が最低積立基準額の90%を下回っていれば、掛金の見直しが必要です。これらのケース以外の、最低積立基準額の90%≦積立金<最低積立基準額である場合は、過去3年間のうち2回の決算で積立金が最低積立基準額以上であれば問題ありませんが、そうでない場合は掛金の見直しが必要です。

リスク分担型企業年金

導入の経緯

2017年に新たに導入することが可能になりました。

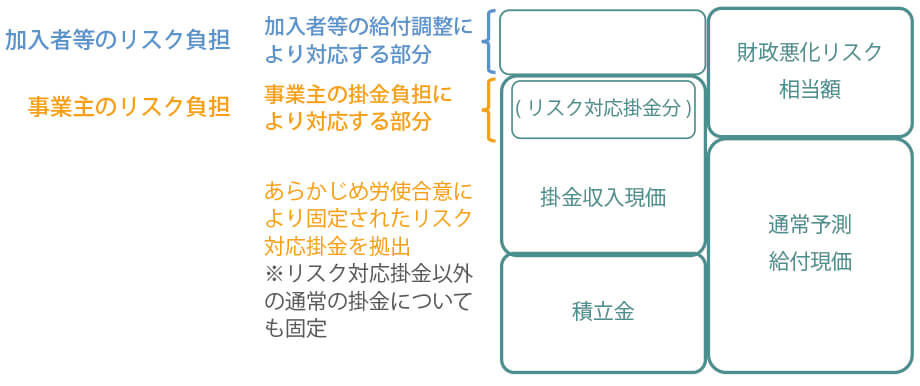

これまでの確定給付企業年金では、あらかじめ給付の算定方法が決められており、積立不足が発生した場合は企業が掛金を拠出することで対応する仕組みになっているため、企業が運用リスクを負っています。一方、確定拠出年金では、あらかじめ拠出額が決められており、給付額は各従業員の運用成果に基づく額となるため、従業員が運用リスクを負っています。このように、企業、従業員のどちらかにリスクが偏るのではなく、企業、従業員がリスクを柔軟に分け合う仕組みとして、リスク分担型企業年金が導入されました。

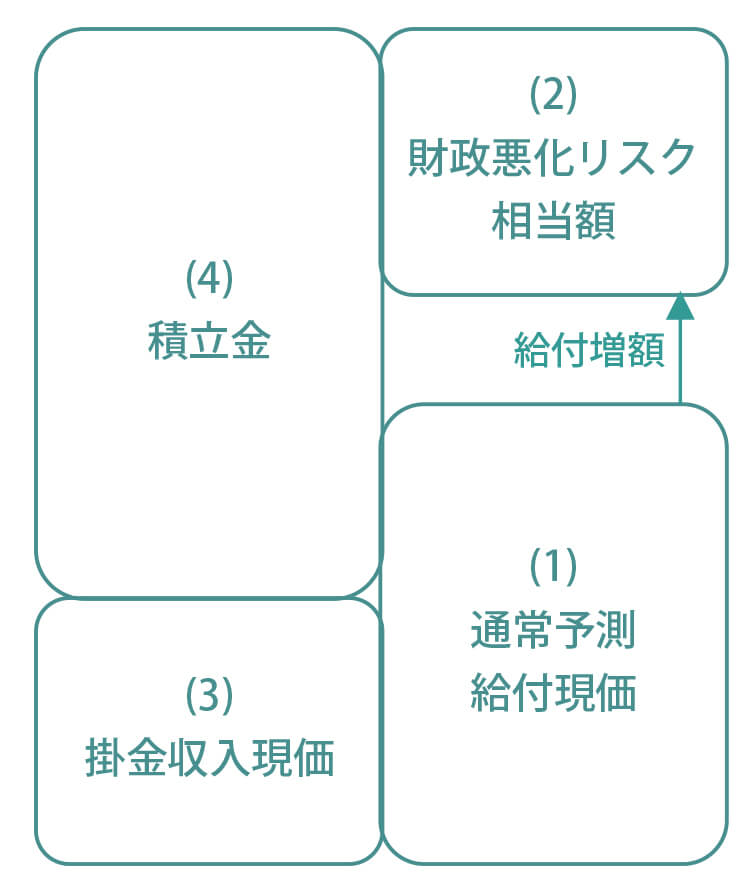

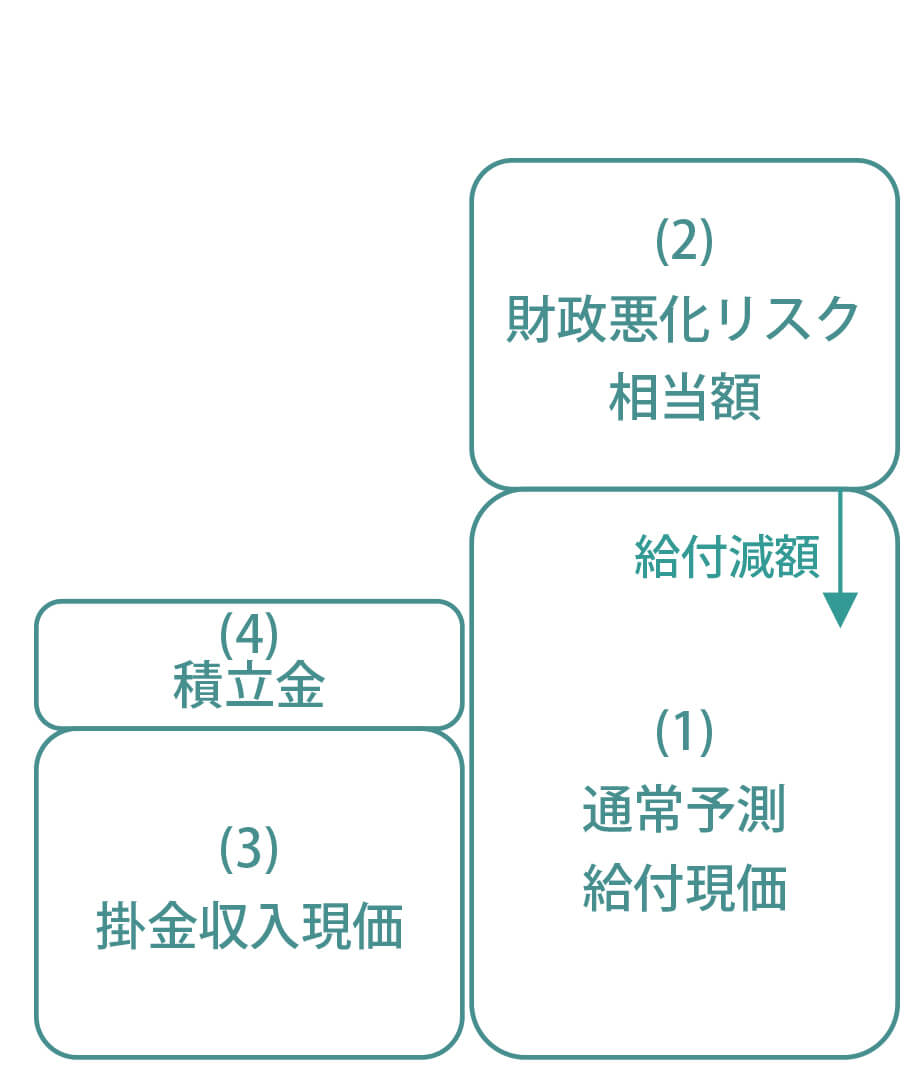

具体的には、企業は通常の確定給付企業年金制度の掛金に加えて、将来の財政悪化に備えるための掛金(リスク対応掛金)を拠出しますが〔企業側のリスク負担〕、想定を超えた財政悪化が起こった場合は、給付を減額する調整が行われます〔従業員側のリスク負担〕。

給付額の算定方法

給付額は、従来の給付の算定式に以下の仕組みによる「調整率」を乗じた額として決定されます。つまり、調整率が1.0の場合は従来の給付額から変動はありません。調整率は、次のとおり定められます。

- リスク分担型企業年金を開始するときや給付の設計を変更するときは、調整率は1.0とする。

- 毎事業年度の決算及び財政計算を行うときは、次の区分に応じ改定します(下図参照)。

- 掛金収入現価と積立金を合算した額が、通常予測給付現価と財政悪化リスク相当額を合算した額を上回る場合(左の図)

→調整率は、掛金収入現価と積立金を合算した額と、通常予測給付現価と財政悪化リスク相当額を合算した額が同額になるよう改定。調整率は1.0を上回り給付増額となります。 - 掛金収入現価と積立金を合算した額が、通常予測給付現価を下回る場合(右の図)

→掛金収入現価と積立金を合算した額と、通常予測給付現価が同額になるよう改定。調整率は1.0を下回り給付減額となります。 - 上記2パターン以外の場合(中央の図)

→調整率は1.0となり、給付額は変わりません。 - 調整率の改定は、決算日または財政計算の基準日の翌事業年度または翌々事業年度から行うものとされますが、翌事業年度または翌々事業年度以降5事業年度については、調整率を段階的に引き上げまたは引き下げることもできます。

積立剰余の状態

調整率=((3)掛金収入現価+(4)積立金-(2)財政悪化リスク相当額)

÷(1)通常予測給付現価 > 1.0

財政均衡の状態

調整率=1.0

積立不足の状態

調整率=((3)掛金収入現価+(4)積立金)

÷(1)通常予測給付現価<1.0

財政悪化リスク相当額(リスク分担型企業年金)

リスク分担型企業年金の財政悪化リスク相当額も、「標準算定方法」と「特別算定方法」に分けられます。標準算定方法は、リスク分担型企業年金以外の標準算定方法とは異なり、価格変動リスクと予定利率低下リスクの合計額を算出する必要があり、「その他の資産」の割合が10%未満の確定給付企業年金において使用することが可能です。一方、特別算定方法は標準算定方法のように計算方法が確定しているわけではなく、厚生労働大臣の承認を受けて、確定給付企業年金の実情に合った方法により算定することになります。

【リスク分担型企業年金における標準算定方法の計算法及び計算例】

(1) 制度発足後、一定期間経過したときの積立金を推計

※ 当該リスク分担型企業年金の加入率等を用いて、定常状態を推計する

(推計結果)

(2) (1)で推計した積立金と政策的資産構成割合に基づき、リスク係数を用いて価格変動リスクを推計

(価格変動リスク)

※補正率=資産合計 / 係数の定められている資産合計

(3) 一定期間経過後、予定利率が低下した場合の積立不足の増加額を推計(予定利率低下リスク)

(推計結果)

リスク分担型企業年金掛金

リスク分担型企業年金掛金額は、標準掛金額、特別掛金額、リスク対応掛金額の区分により算定したうえで、その合算額をリスク分担型企業年金掛金額とします。

税制

事業主負担掛金は全額損金算入され、従業員負担掛金は生命保険料控除の適用を受けます。年金資産に対しては特別法人税(税率1.173%)が課税されることになっています(ただし2020年3月までは凍結中)。 給付段階においては、老齢給付金(年金)は雑所得、脱退一時金は退職所得、障害給付金は非課税、遺族給付金は相続税の対象となります。

| 【監修】株式会社IICパートナーズ

アクチュアリー・年金数理人や公認会計士が在籍する退職給付会計のプロフェッショナル集団。 |

あわせて読みたい記事はこちら

確定給付企業年金の積立剰余の活用

確定給付企業年金制度(DB制度)の財政決算・財政再計算について

おすすめダウンロード資料はこちら

|

現状の年金資産の状況に基づくリスク・リターン特性分析等をまとめて報告します。 |

|

「企業年金・退職金の価値」に焦点をあて、「退職金の価値を考える必要性」、「価値の定義」、「価値向上のポイント」について掲載しています。 |

お役立ち情報

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

【2026年6月23日(火)開催】「もう退職給付会計と年金財政の違いに悩まない!考え方と用語を理解しよう」(参加無料)

セミナー情報詳細 日時: 2026年6月23日(火)15時00分~16時00分まで(視聴開始:14時...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...