退職給付の給付体系は、確定給付型と確定拠出型に分けられます。

ここでは、確定給付型についてはその給付の算定式を、確定拠出型についてはその拠出される掛金の算定式について説明します。

[ 無料 ]退職給付制度についての詳しい資料はこちら

給付体系の種類

確定給付型と確定拠出型

企業の退職給付の給付体系は、確定給付型と確定拠出型の2つに大別することができます。

確定給付型

勤続期間や給与などに基づいてあらかじめ給付の算定式が定められているのが確定給付型です。つまり、給付の内容を約束している制度ということになります。

退職一時金制度や確定給付企業年金制度(リスク分担型企業年金を除く)がこのタイプの制度にあたります。

給付の財源として、退職一時金制度では、企業は社内に資産を準備しておく必要があります。また、確定給付企業年金制度では、企業は掛金を拠出して資金を外部に積み立てると同時に資産の運用を行います。運用が低迷したり掛金を決める際に使用した基礎率が実績と乖離したりして積み立てておくべき資産が足りなくなれば、企業は掛金を追加拠出して不足分を解消しなければなりません。

このため、退職給付会計では、将来の給付債務を退職給付債務として評価する必要があります。

確定拠出型

確定拠出型は、在職中の従業員に対して、毎期拠出した掛金とその運用収益から事後的に給付額が定まる制度です。

企業は掛金を払い込むところまで責任を負い、運用は自己責任のもと各従業員が行います。

つまり、給付の内容を約束している確定給付型と異なり、掛金の拠出の内容を約束している制度ということになります。このため、運用リスクは従業員が負います。

一方、企業には投資教育など従業員への運用支援をする義務があります。

確定拠出年金制度が代表的な例で、掛金の拠出の内容を約束している制度という意味で中小企業退職金共済制度や前払い退職金制度がこのタイプの制度にあたります。

また、退職給付会計においては、掛金を費用処理すればよく、退職給付債務の評価は不要です。

ハイブリット型

確定給付型および確定拠出型には、それぞれ長所もあれば短所もあります。これらの要素を組み合わせることにより、既存の制度の改善を図れないか、という考えから考案されたものがハイブリッド(混合)型です。つまり、ハイブリッド型とは、確定給付型の特徴と確定拠出型の特徴を合わせもつものをいいます。

ハイブリット型の代表的な例として、キャッシュ・バランス・プラン、リスク分担型企業年金があります。

キャッシュ・バランス・プランは、金利水準の変動に応じて給付額が変動する制度です。あらかじめ定められた方法および指標に基づく「拠出付与額」と「利息付与額」をもとに給付額が計算されるため、給付体系としては確定給付型に分類されます。退職給付会計においても、企業に掛金の追加拠出のリスクがあることから確定給付型に分類されます。

リスク分担型企業年金は、運用のリスク等を企業と従業員で分担する制度です。給付額は、「他の確定給付型の給付算定式」に「年金資産の積立水準による調整率」を乗じて計算します。給付の基本となる「他の確定給付型の給付算定式」部分の給付体系は文字通り確定給付型になります。退職給付会計上においては、原則、確定拠出型の制度として扱われるため、退職給付債務の評価は不要で、掛金を費用処理することになります。

確定給付型における給付の算定式

確定給付型における代表的な給付の算定式として、定額制、給与比例制、ポイント制、キャッシュ・バランス・プランがあります。なお、どの方法においても、退職事由に応じて給付額に差を設けることは可能です。

定額制

定額制は、給与などに関係なく主に勤続期間により給付額が決まる方式です。

給付額がいくらになるかわかりやすい、給付額計算のためのデータ管理が容易というメリットがある一方、在職中の企業への貢献度が反映されない、物価変動に対応していないという留意点があります。

定額制

給与比例制

給与比例制は、給与に勤続期間などに応じた支給率を乗じた額として給付額が決まる方式で、代表的な仕組みとして「最終給与比例制」があります。最終というのは退職時という意味です。

退職時の給与の何年分が給付されるということで、給付額のイメージが湧きやすい、給付額が給与のベースアップを通じて物価変動に対応することができるという特徴がありますが、退職までの昇給のスピードが反映されないという面や、基準とする給与の範囲をどうするかという点に留意する必要があります。

なお、退職時の給与ではなく、すべての勤続期間の平均給与を基準としたり、退職する直前数年間の平均給与を基準としたりする方式もあります。

最終給与比例制

ポイント制

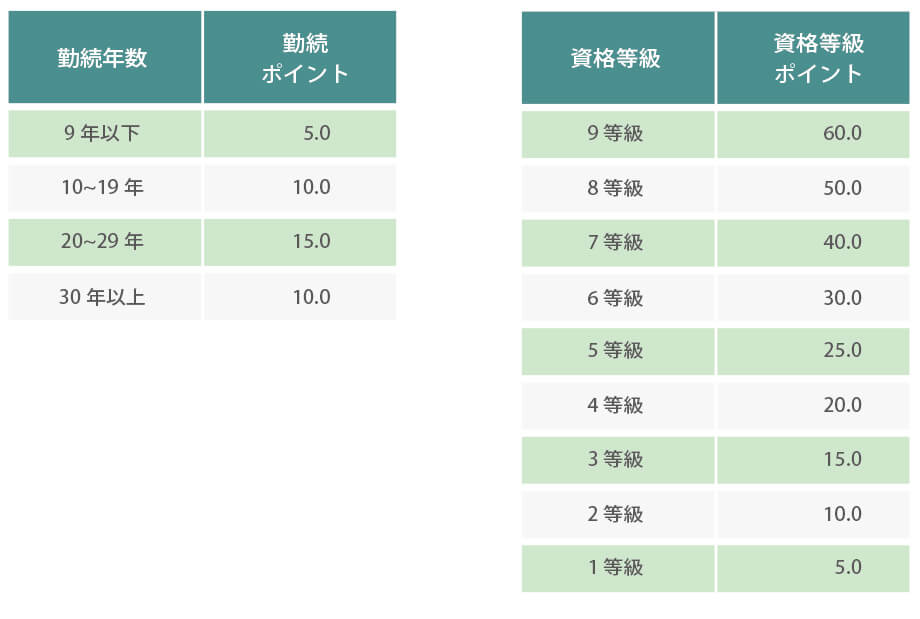

ポイント制は、各従業員に勤続期間や資格等級、役職などの評価要素に従ってポイントを毎期付与し、退職時のポイント累計にポイント単価(場合によってはさらに支給率)を乗じた額を給付額とする方式です。

給付額と給与の連動制を切り離すことができるため、企業は給与のベースアップによる負担増加リスクを回避でき、ポイント単価を変更することで給付水準の調整が可能になります。また、ポイント評価には給与以上に会社への貢献度や能力を反映しやすい側面があります。

その他の特徴として、既得権を把握しやすいため同じポイント制を採用しているグループ会社間での転籍などの際に、取扱いが容易になることも挙げられます。一方、ポイントのデータ管理が煩雑になることや、従業員からは将来の給付額のイメージが湧きにくいといった留意点があります。

ポイント制

ポイント単価:10,000円

※勤続ポイント、資格等級ポイントは年間ポイント

ポイントの例

キャッシュ・バランス・プラン

2002年の確定給付企業年金法の施行と同時に導入することが可能になりました。

なお、退職一時金制度においてもキャッシュ・バランス・プランの算定式を採用することは可能ですが、社内での従業員データの管理が非常に煩雑になることもあり実施しているケースは多くありません。以下では、確定給付企業年金制度におけるキャッシュ・バランス・プランについて説明します。

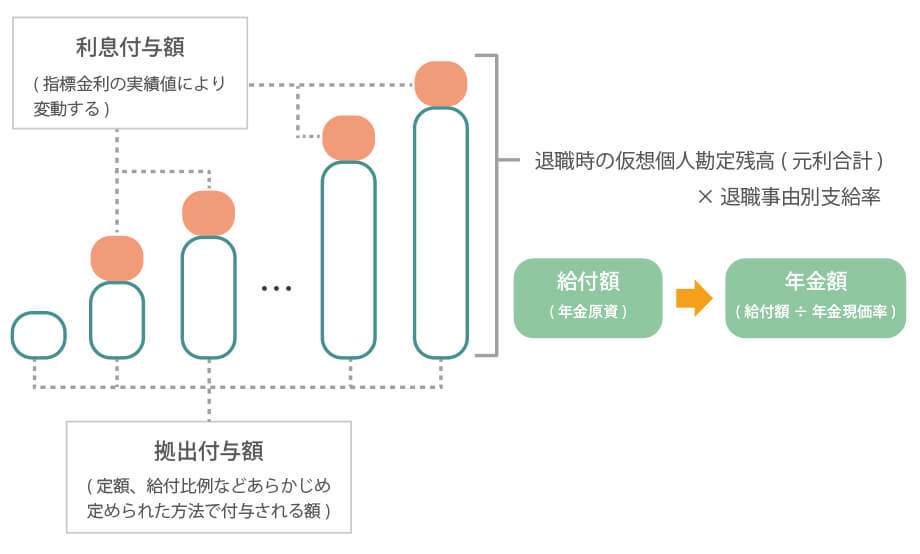

給付額=「拠出付与額+利息付与額」の累積×退職事由別支給率

キャッシュ・バランス・プランの給付額算定方法

キャッシュ・バランス・プランでは個人別の仮想個人勘定が設けられ、この個人勘定に規約に定める期間ごとに(例えば毎月)あらかじめ定められた方法によって決められた「拠出付与額」と、あらかじめ定めた指標に基づく利率と各期の個人勘定の残高により計算される「利息付与額」を累計していきます。そして、退職時の仮想個人勘定残高(もしくは支給率を乗じた額)により給付額が決定されます。また、年金として給付する場合の年金額についても、退職時の仮想個人勘定残高をベースにあらかじめ定めた指標に基づく利率に応じて変動させることが可能です。

拠出付与額は、「定額」、「給与×一定割合」、「ポイント×単価(×一定割合)」などの方式により設定することができます。

利息付与額の計算に用いる指標は、以下の(ア)から(オ)の中から選択することとされており、加入中・待期中・受給中それぞれに異なる設定をすることもできます。なお、全期間を通算した結果マイナスとなることは認められません。

- 定率

- 国債利回り等(消費者物価指数や賃金指数、東証株価指数等も可)

- 積立金の運用利回りの実績

- (ア)、(イ)、(ウ)の組み合わせ

- (イ)、(ウ)、(エ)に上限、下限を設定したもの

キャッシュ・バランス・プラン

※拠出付与額(年間):給与×5%×12か月

※利息付与額(年間):前年度末仮想個人勘定残高×2%

キャッシュ・バランス・プランの特徴

年金資産の運用と掛金

個人別の仮想個人勘定が設けられることにより、個人の持分が明確になります。ただし、確定拠出型の制度とは異なり、あくまで給付額を算定するための仮想の勘定残高であって年金資産は他の確定給付企業年金制度と同様、従業員全体分を一括で管理・運用します。

したがって、掛金も他の確定給付企業年金制度と同様、数理計算によって算定され、積立不足が生じた場合は事業主が掛金を追加拠出する必要があります。

退職給付債務・費用の安定化

国債の利回りを指標として採用することにより、給付額(および給付の見込額)が金利水準に応じて変動することになります。したがって、国債等の利回りをベースとした割引率を用いて計算される退職給付債務・費用の変動と給付見込額の変動が相殺され、退職給付債務・費用の安定化効果が期待できます。

つまり、金利が低下すると、割引率が低下するため退職給付債務・費用は増加しますが、一方で給付の見込額も低下するため、退職給付債務・費用も減少し、影響は緩和されることになります(金利が上昇した時も同じ)。実際、キャッシュ・バランス・プランを導入する企業のほとんどが退職給付債務・費用の安定化を目的としているものと思われます。

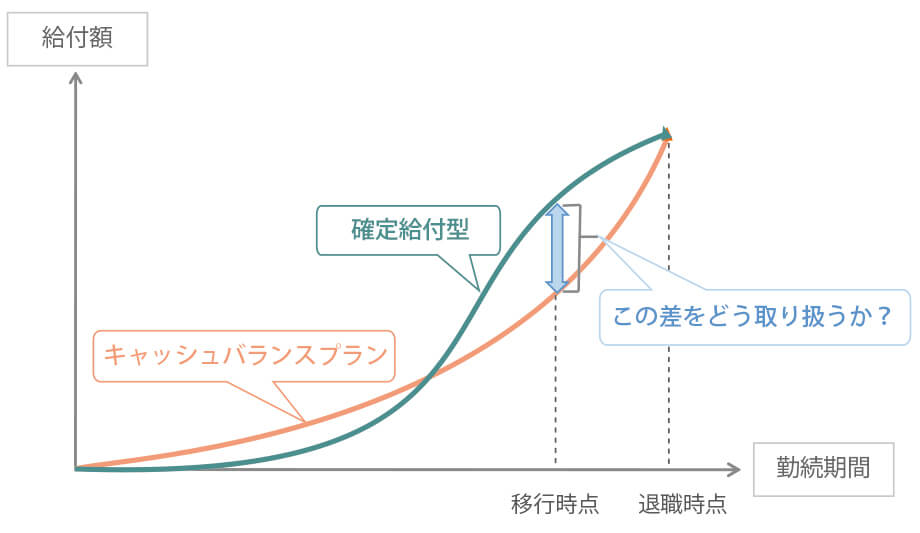

給付カーブの違い

確定給付型、特に最終給与比例制の給付設計の場合、給付カーブがS字を描いていることが多いですが、キャッシュ・バランス・プランでは通常右上がりの給付カーブとなります。したがって、他の給付の算定式からキャッシュ・バランス・プランへ移行する場合はこの差額をどう取り扱うかが検討課題となります。

擬似キャッシュ・バランス・プラン(キャッシュ・バランス類似制度)

退職時の給付額や年金原資(つまり、一時金による給付額)については、他の給付の算定式により算定し、年金額についてのみ国債等の利回りにより変動させる制度を擬似キャッシュ・バランス・プランあるいはキャッシュ・バランス類似制度と呼びます。給付カーブを変える必要がないため、他の給付の算定式からの移行は比較的容易に行えますが、退職給付債務の安定化効果などの点では通常のキャッシュ・バランス・プランに劣るといえます。

リスク分担型企業年金

運用のリスク等を企業と従業員で分担する制度であり、2017年から確定給付企業年金制度において導入することが可能になりました。

具体的には、企業は通常の確定給付企業年金制度の掛金に加えて、将来の財政悪化に備えるための掛金(リスク対応掛金)を拠出しますが〔企業側のリスク負担〕、想定を超えた財政悪化が起こった場合は、給付を減額する調整が行われます〔従業員側のリスク負担〕。なお、資産運用は全従業員分を企業側でまとめて行います。

リスク分担型企業年金の給付額は、「他の給付の算定式による給付額×調整率」によって決まります。調整率は、年金資産の積立水準によって変動し、財政均衡の状態(積立剰余でも積立不足でもない状態)であれば1、積立剰余の状態であれば1より大きく、積立不足の状態であれば1より小さい値になります。つまり、調整率の変動を通じて、従業員が運用のリスク等の一部を負っていることになります。

確定拠出型における掛金の算定式

確定拠出型の代表的な掛金の算定式として、定額制、給与比例制、ポイント制があります。

定額制

定額制は、掛金額を給与に関係なく定額で決める方式で、勤続期間や資格等級、役職などにより差を設ける場合があります。ただし、確定拠出年金制度では定額制の場合、加入者全員の掛金を同額とする必要があるため、このような場合は、勤続期間や資格等級、役職などにより差を設けた掛金額を基準給与と定義し、掛金額を「基準給与×100%」とした給与比例制として取扱う必要があります。

給与比例制

給与比例制は、掛金額を給与の一定割合とする方法です。

ポイント制

ポイント制は、各従業員の勤続期間や資格等級、役職などの評価要素に従ったポイントにポイント単価を乗じた額(あるいはその一定割合)を掛金額とする方法です。給付の算定式と同様、会社への貢献度や能力を反映することができます。

監修日:2026年7月2日

企業年金制度の変更に伴う財政計算、退職給付債務計算に従事。2006年11月にIICパートナーズに入社。

主に、退職給付債務計算、確定給付企業年金制度の年金数理人業務に従事。

他にも、セミナーの講師や外部の年金相談会の講師を担当。

あわせて読みたい記事はこちら

企業年金制度を持つことの意味-1- 企業年金(確定給付企業年金、確定拠出年金等)の特徴

企業年金制度を持つことの意味-2- 企業年金制度/退職金制度間の比較

おすすめダウンロード資料はこちら

|

退職給付会計の概要、実務フローとそれぞれのStepで押さえておくべきポイントについて解説しています。 |

お役立ち情報

退職給付信託からの返還を検討する際に確認しておきたいこと ~「いくら返還できるのか」を考える前に~

目次 1. はじめに 2. 退職給付信託の資産は、自由に返還できるわけではない 3. 返還可能額は、...

【2026年8月25日(火)】年金資産運用セミナー「運用の基本方針のキホン」(参加無料)

セミナー情報詳細 日時: 2026年8月25日(火)15時00分~15時40分(視聴開始:14時55...

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...