デュレーションの解説-2- DC想定利回りの設定、債券のデュレーション

前回は身近な例として、デュレーションを用いて住宅ローンの返済額を簡単に求める方法を紹介し、デュレーションの2つの性質として、

企業担当者に「デュレーション」とは何かをわかりやすく説明するのは結構難しく、なんとか分かりやすい説明はないものかと考える機会が多いのですが、今回のコラムでは、できるだけ分かりやすく「デュレーション」を説明し、どのような業務で実際に活用できるのかを解説していきたいと思います。

(1) 平均の支払期間を表す(平均すると何年後に支払があるか)

(2) 金利感応度を表す(1%の金利変動に対して何%金額が変動するか)

をご紹介しましたが、今回はこれらの性質を、企業年金の実務で登場する2つのケースに沿って、説明したいと思います。

| デュレーションの2つの性質 |

|---|

| (1) 平均の支払期間を表す (平均すると何年後に支払いがあるか) |

| (2) 金利感応度を表す (1%の金利変動に対して何%支払い額が変動するか) |

DC想定利回りの設定、債券のデュレーション

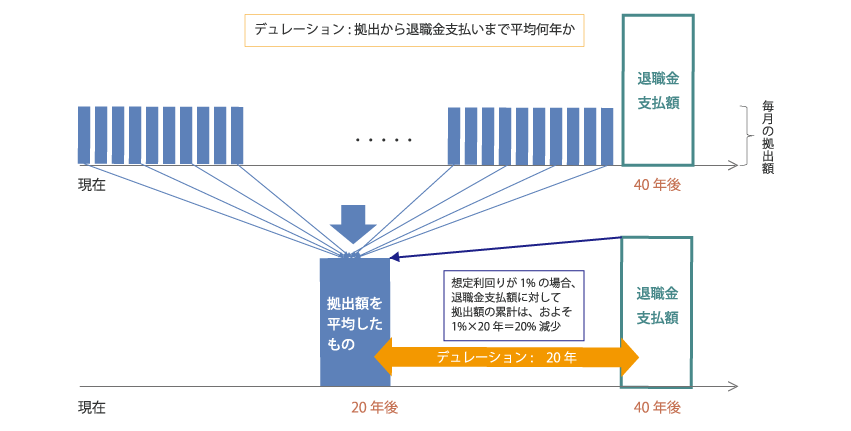

【 確定拠出年金制度(以下、「DC制度」という)を導入する際の想定利回りを検討するケース 】

1つ目のケースは確定拠出年金制度(以下、「DC制度」という)を導入する際の想定利回りを検討するケースです。

20歳入社60歳定年退職、定年時に2400万円の給付を支払うという標準モデルのDC制度を想定します。ここでは簡単にするために、20歳から60歳まで一律同額の掛金を拠出するものとします。

想定利回りとは、上記の例で説明すると、定年時に2400万円に達するように毎月の拠出額を決定するための利回りのことをいいます。

例えば、想定利回りが0%の場合は、毎月の拠出額は2400万円÷(40年×12ヶ月)=5万円となります。

このケースで平均支払期間の観点からデュレーションは約20年となることがわかりますので、想定利回りを1%とした場合、およそ20%価格が変動することになり、毎月の拠出額は5万円から20%割引され約4万円となることがわかります。

図2:確定拠出年金への拠出額と想定利回り

前回の住宅ローンの例と比べてみると、金利変動による影響が反対側に出ています(住宅ローンは返済額の増加、DC拠出額は減少)が、これは直感的に理解できるものと思います。

DC制度設計における想定利回りの設定は、想定利回りが低いほど会社拠出額が多くなり従業員にとって有利となるため(想定利回りが高いときはその逆)、重要な労使間の交渉の争点となることが多く、上記のような考え方を知っておくことで、交渉を有利に進めることができるかもしれません。

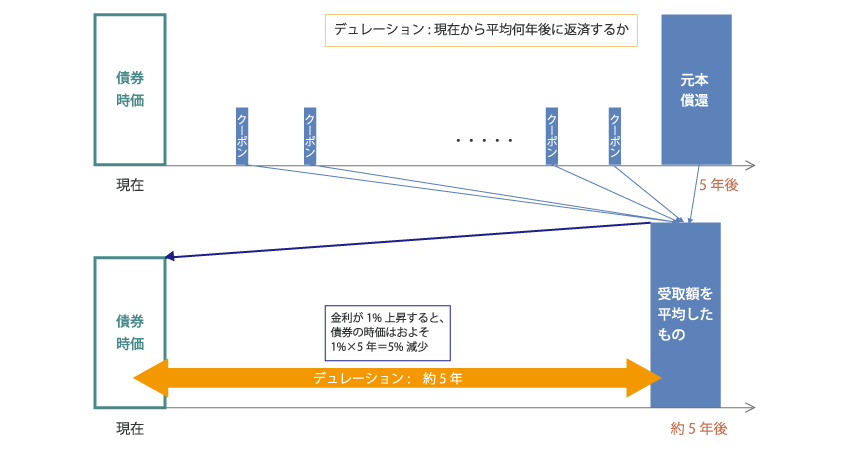

【 年金資産運用の場面で債券の値動きを把握するというケース 】

2つ目のケースは年金資産運用の場面で債券の値動きを把握するというケースです。

債券の価格変動がデュレーションによって把握できるというのは、デュレーションが最も実務上活用されているケースであり、当コラムでは詳しくは述べませんが、ここでは2つの性質を当てはめて再確認をするにとどめます。

債券は、定期的なクーポンの支払と満期時に元本の償還がある金融商品であり、市場の金利に従って決まる価格によって売買され、時価も金利水準に従って測定されます。

残存5年の債券であれば、下図のように、クーポン部分は元本部分に比べると金額的に小さいので、デュレーションはおよそ5年(クーポン等を考慮すると5年よりも少し小さな値)になります。

図3:残存5年の債券のデュレーション

企業会計基準では、毎期末の年金資産の公正価値は期末時点での時価にて測定する必要がありますので、年金資産に占める債券の割合と、その債券のデュレーションから金利感応度を把握しておくことは、年金資産の金利変動リスクを想定する上で非常に重要となります。

次回は、退職給付債務のデュレーションについて解説します。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら