数理計算上の差異とは、事業年度末に発生する退職給付債務や年金資産の予測と実績の差異のことです。

個別財務諸表において負債計上する「退職給付引当金」は「退職給付債務-年金資産-未認識項目」で算出されますが、数理計算上の差異はこの未認識項目の一つです。

ここでは数理計算上の差異の発生要因や費用処理方法などについて説明します。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

1:数理計算上の差異の概要

数理計算上の差異とは、事業年度末に発生する退職給付債務や年金資産の予測と実績の差異のことです。

退職給付会計において原則法を適用していると、当期の人事データや計算基礎を基にして計算した退職給付債務や年金資産残高を、毎期末に確定することになります。これが実績にあたります。

一方で、退職給付債務や年金資産は、期中に見込まれる増加分(勤務費用・利息費用・期待運用収益)と実際の減少分(給付支払額)を期首残高に加減することによって、それぞれの期末の予測値が算出されます。

具体的には、この予測と実績の差異は、以下の3つから発生します。

- 年金資産の期待運用収益と実際の運用成果との差異

- 退職給付債務の数理計算に用いた見積数値と実績との差異

- 見積数値の変更等により発生した差異

上記1は年金資産に関する差異であり、2と3は退職給付債務に関する差異です。いずれもプラスとマイナスのどちらにもなり得ます。

なお、「数理計算上の差異のうち当期純利益を構成する項目として費用処理されていないもの」を未認識数理計算上の差異といいます。

2:数理計算上の差異の発生要因

数理計算上の差異の発生要因をもう少し詳しく見てみましょう。

1.年金資産の期待運用収益と実際の運用成果との差異

年金制度を採用している場合、会計処理の前提として長期期待運用収益率を設定します。

この長期期待運用収益率に基づく予定の運用収益と、実際の運用収益との差により数理計算上の差異が発生します。

2.退職給付債務の数理計算に用いた見積数値と実績との差異

退職給付債務の算定に用いる各種前提について、予定と実績との間に差が生じた場合、

数理計算上の差異が発生します。主な例は以下のとおりです。

・昇給の予定と実績の差

・退職の予定と実績の差

・死亡の予定と実績の差

・一時金選択率の予定と実績の差

・予想再評価率の予定と実績の差

なお、退職給付会計において退職給付費用として計上しているのは、前回の決算日における在職者・受給権者に関するものだけです。そのため、前回の決算日には存在せず、今回の決算日に「新規に発生した在職者」の退職給付債務についても数理計算上の差異の発生要因となります。

3.見積数値の変更等により発生した差異

数理計算に用いる前提条件自体を見直した場合、その変更に伴い数理計算上の差異が発生します。

主な見積数値の変更例は以下のとおりです。

・割引率

・予想昇給率

・退職率

・死亡率

・一時金選択率

・予想再評価率

3:数理計算上の差異の発生イメージ

ここでは数値例を用いて、具体的に発生の仕組みを見ていきたいと思います。

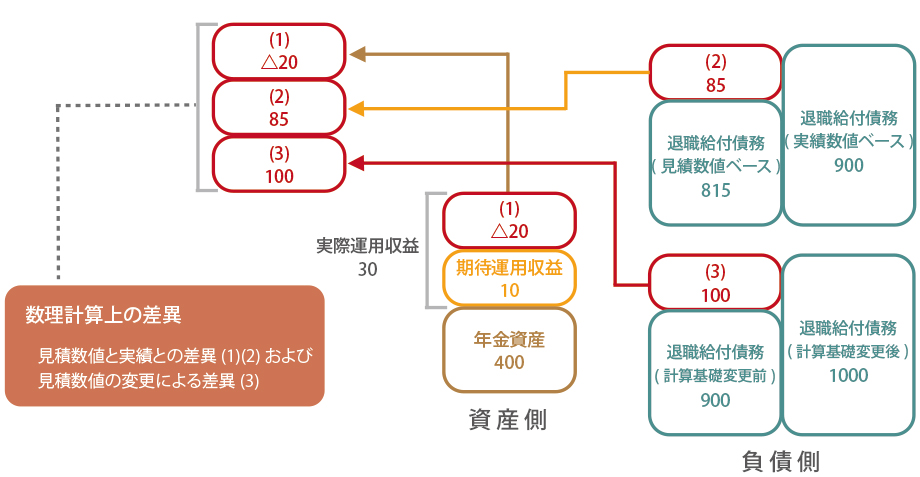

下記の図は、年金資産や退職給付債務から数理計算上の差異が合計で165(差損)発生したイメージを表しています。

年金資産では、期待運用収益として10増加することを見込んでいましたが、実績は30であったため、差の▲20(差益)が数理計算上の差異となっています(1)。

一方、退職給付債務は、「見積数値と実績との差異(2)」と「見積数値の変更等により発生した差異(3)」に分けて考える必要があります。諸前提での退職給付債務が以下の数値だったとします。

A 期首残高に期中の変動を加減して予測した退職給付債務:815

B 実績データを基に計算した退職給付債務(計算基礎を変更する前):900

C 実績データを基に計算した退職給付債務(計算基礎を変更した後):1000

見積数値と実績との差異(2)は、B-A(85の差損)で算出され、見積数値の変更等により発生した差異(3)はC-B(100の差損)で算出されます。

4:貸借対照表と損益計算書上の扱い

数理計算上の差異は、個別財務諸表では貸借対照表(B/S)上も損益計算書(P/L)上もすぐに認識をせずに、遅延認識することが認められています。

一方、連結財務諸表はP/L上の遅延認識は認められていますが、B/S上は即時認識する必要があります。この場合、数理計算上の差異が発生した年度において退職給付に係る負債およびその他の包括利益で認識し、徐々にP/L純利益に振り替える(リサイクルする)ことによって、P/Lでは遅延認識することになります。

なお、P/L上、遅延認識することが容認されているのは、見積数値(計算基礎)を適正に設定していれば、長期的にみると、確率統計上、損失方向の数理計算上の差異と利益方向の数理計算上の差異が将来の一定期間で相殺されると考えられるためです。

5:費用処理年数

費用処理年数は次の1~3の方法が認められています。

発生年度に一括で費用処理するほか、遅延認識する場合には平均残存勤務期間に基づいて費用処理する必要があります。選択した方法は継続的に適用する必要があります。

実態としては、一定の年数で安定的に費用処理することができる3の方法を採用されている会社が多いようです。

- 発生年度に一括費用処理

- 平均残存勤務期間

- 平均残存勤務期間内の一定の年数

6:費用処理の開始時期

数理計算上の差異は、「発生年度」または「翌年度」から費用処理します。

数理計算上の差異は、期中に制度終了の会計処理を行なう場合を除き、期末時点で算定しますので、「発生年度」を採用している場合、当期末に新たに発生した数理計算上の差異のうち、当期費用処理分については、1年分を第4四半期に計上することとなります。

一方、「翌年度」を採用している場合、当期末に新たに発生した数理計算上の差異のうち、翌期費用処理額を12分割した金額を第1四半期から毎月計上することになります。

7:費用処理方法

費用処理方法には定額法と定率法があり、いずれも原則的な方法として認められています。

定額法は、発生額を費用処理年数で均等に按分して費用処理する額を決定する方法です。

一方、定率法は、費用処理期間以内で発生金額のおおむね90%が処理されるように、一定率を残高に乗じて費用処理していく方法です(5年の場合は0.369、10年の場合は0.206)。

以下は、定額法と定率法の費用処理額の算定例です。なお、いずれもx0年3月期より前に数理計算上の差異は発生していないものとします。

定額法の算定例

- 費用処理開始時期:翌年度から

- 数理計算上の差異発生額(x0年3月期末):100

- 数理計算上の差異発生額(x1年3月期末):50

- 費用処理年数:10年

<費用処理額>

x0年3月期:0

x1年3月期:10(=100÷10年)

x2年3月期:15(=100÷10年+50÷10年)

定率法の算定例

- 費用処理開始時期:翌年度から

- x0年3月末における未認識数理計算上の差異残高:100

- x1年3月末における未認識数理計算上の差異残高:110

- 費用処理年数:10年

- 償却率:0.206(費用処理年数10年に応じた率)

<費用処理額>

x0年3月期:0

x1年3月期:20.6(=未認識残高100×0.206)

x2年3月期:22.66(=未認識残高110×0.206)

8:費用処理年数の変更について

「平均残存勤務期間内の一定の年数」を採用した場合でも、いったん採用した費用処理年数は正当な理由により変更する場合を除き、各期間を通じて継続して適用しなければならず、発生した年度ごとに費用処理年数を定めることはできません。

会計基準では、変更を行う合理的な理由の例として、リストラクチャリングによる従業員の大量退職などにより平均残存勤務期間の再検討を行った結果、平均残存勤務期間が費用処理年数より短くなったケースが挙げられています。

このケースは会計上の見積りの変更となり、短縮した「一定の年数」に基づき、将来に向かって以下の方法で費用処理します。

【定額法】

各発生年度の未認識数理計算上の差異の期首残高を、それぞれ「短縮後の一定の年数-既経過期間」にわたって費用処理する。

(この期間がゼロ又はマイナスとなる場合は、一括で費用処理します)

【定率法】

未認識数理計算上の差異の期首残高に、「短縮後の一定の年数」に基づく定率を乗じた額を費用処理する。

9:仕訳例

数理計算上の差異の発生時や費用処理時の仕訳について、具体的な数値例で解説します(簿記の知識が必要になります)。

ここでは例として、数理計算上の差異が100(差損)発生し、翌期から定額法により5年間で費用処理するケースを用いて説明します。なお、税効果会計は考慮しておりません。

数理計算上の差異が発生したとき

個別財務諸表上はB/SもP/Lも遅延認識するため仕訳不要です。一方、連結財務諸表上はB/Sのみ即時認識するため、その他の包括利益を計上して、負債を増加させます。

(連結財務諸表)

- (借方)退職給付に係る調整額

【その他の包括利益】 - 100

- (貸方)退職給付に係る負債

- 100

数理計算上の差異を費用処理するとき

個別財務諸表では費用処理すると同時に引当金を増加させますが、連結財務諸表ではその他の包括利益の調整を行って費用処理します。

(個別財務諸表)

- (借方)退職給付費用

- 20

- (貸方)退職給付引当金

- 20

(連結財務諸表)

- (借方)退職給付費用

- 20

- (貸方)退職給付に係る調整額

【その他の包括利益】 - 20

数理計算上の差異に関するよくある質問

Q

数理計算上の差異とは?

A

事業年度末に発生する退職給付債務や年金資産の予測と実績の差異のことです。

Q

数理計算上の差異の発生要因は?

A

退職給付債務や年金資産は、退職率や予想昇給率、長期期待運用収益率などの前提を基に翌1年間の増加を見込むため、1年後の予測と実績に差異が生じます。また、退職給付債務は期末に計算の前提自体を変更することでも差異が生じます。

Q

発生した数理計算上の差異はどのように償却するのか?

A

日本基準においては、原則として各期の発生額について、平均残存勤務期間以内の一定の年数で按分した額を毎期償却します。償却されていない部分は、未認識数理計算上の差異として管理します。

Q

「平均残存勤務期間内の一定の年数」を採用している場合、費用処理年数を変更できますか?

A

費用処理年数は一度定めた後は継続適用が原則であり、発生年度ごとに変更することはできません。ただし、リストラクチャリングによる大量退職などにより平均残存勤務期間を再検討した結果、費用処理年数を短縮するのが合理的と判断される場合には、変更が認められます。

| 【監修】株式会社IICパートナーズ

アクチュアリー・年金数理人や公認会計士が在籍する退職給付会計のプロフェッショナル集団。 |

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

あわせて読みたい記事はこちら

平均残存勤務期間が数理計算上の差異の費用処理年数より短くなったときの対応

期中で過去勤務費用を算出する際の留意点

数理計算上の差異の費用処理方法と留意点

数理計算上の差異の発生要因とは

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

お役立ち情報

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

【2026年6月23日(火)開催】「もう退職給付会計と年金財政の違いに悩まない!考え方と用語を理解しよう」(参加無料)

セミナー情報詳細 日時: 2026年6月23日(火)15時00分~16時00分まで(視聴開始:14時...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...