期間帰属方法とは、退職給付見込額のうち期末までに発生していると認められる額を算定する方法のことです。

「期間定額基準」か「給付算定式基準」のいずれかを選択する必要があり、いったん採用した方法は、原則として、継続して適用されなければならないため、各基準の内容、留意点をしっかり理解しましょう。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

期間帰属方法とは

退職給付債務は、退職により見込まれる退職給付の総額(退職給付見込額)のうち、期末までに発生していると認められる額を割り引いて計算するとされており、この退職給付見込額のうち期末までに発生したと認められる額は、次のいずれかの方法を選択適用して計算します。

この方法のことを、期間帰属方法といいます。

期間定額基準:退職給付見込額について全勤務期間で除した額を各期の発生額とする方法

給付算定式基準:退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積った額を、退職給付見込額の各期の発生額とする方法

なお、給付算定式基準による場合、勤務期間の後期における給付算定式基準に従った給付が、初期よりも著しく高い水準となるときには、当該期間の給付が均等に生じるとみなして補正した給付算定式に従わなければなりません。

期間定額基準

期間定額基準とは、「退職給付見込額について全勤務期間で除した額を各期の発生額とする方法」です。

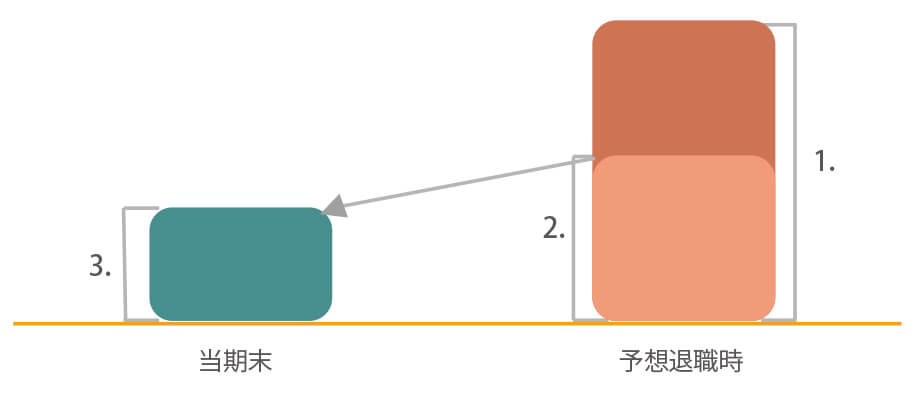

この期間定額基準による退職給付債務の算定プロセスは、下図のように3つのステップで表すことができます。

退職給付債務の算定プロセス(期間定額基準)

- 予想退職時期ごとに、退職率、予想昇給率、支払条件等を織り込んで、将来の退職給付額のキャッシュフロー(退職給付見込額)を予測

- 1.の額に勤続年数の比率を乗じ、期末までに発生していると認められる額を計算

- 2.の額に割引率を使って、期末まで割引計算

期間定額基準については、『退職給付会計に関する数理実務ガイダンス』(日本年金数理人会・日本アクチュアリー会)に「全勤務期間」の取扱いについて、次のような課題が挙げられています。

会計基準等には、「全勤務期間」の定義や説明がなく、入社から退職見込時期までの期間を表すものと考えられるほかに、給付額の計算の基礎として用いられる期間を指していると考えることができる。後者の場合、例えば、次のような期間は全勤務期間に含まれないと考えられる。

- 給付額の計算の基礎として用いられない試用期間がある場合における、当該試用期間中の勤務期間

- 制度加入までの待期期間があり、待期期間が給付額の計算の基礎として用いられない場合における、当該待期期間中の勤務期間

- 制度発足前の勤務期間が、給付額の計算の基礎として用いられない場合における、当該制度発足前の勤務期間

- 特定の年齢以上の勤務期間が給付額の計算の基礎として用いられない場合における、当該特定の年齢以上の勤務期間

- 将来期間分の全部を確定拠出年金へ移行したことなどのために、特定の日以降の勤務期間が給付額の計算の基礎として用いられない場合における、当該特定の日以降の勤務期間

給付算定式基準

給付算定式基準とは、「退職給付制度の給付算定式に従って各勤務期間に帰属させた給付に基づき見積った額を、退職給付見込額の各期の発生額とする方法」です。

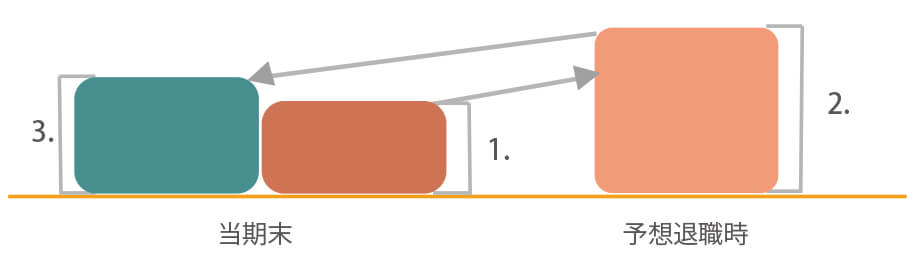

この給付算定式基準による退職給付債務の算定プロセスは下図のように3つのステップで表すことができます。給付算定式基準は、期間定額基準と異なり、ステップ1において、給付算定式から直接「期末までの期間に帰属させた額」を見積っていることが大きな特徴といえます。

退職給付債務の算定プロセス(給付算定式基準)

- 給付算定式に従って、期末までの期間に帰属させた額を見積る

- 1.の額に退職率、予想昇給率、支払条件等の変動要因を織り込んだキャッシュフローを計算

- 2.の額に割引率を使って、期末まで割引計算

なお、この給付算定式基準による場合、勤務期間の後期における給付算定式に従った給付が、初期よりも著しく高い水準となるときには、当該期間の給付が均等に生じるとみなして補正した給付算定式に従わなければなりません。この規定が適用される場合を、「著しい後加重の場合」といい、著しい後加重の場合における補正を「均等補正」といいます。

ポイント制(キャッシュ・バランス・プラン)における給付算定式基準

給付算定式基準については、ポイント制やキャッシュ・バランス・プランを採用している場合、「a.平均ポイント比例(平均拠出付与額比例)の制度として扱う方法」と「b.将来のポイントの累計(将来の拠出付与額)を織り込まない方法」の2つの方法があることが、『退職給付会計に関する数理実務ガイダンス』(日本年金数理人会・日本アクチュアリー会)で紹介されています。

a.平均ポイント比例(平均拠出付与額比例)の制度として扱う方法(1号方法ともいいます [実務上の通称])

- ポイント制の給付算定式を、平均ポイント(ポイントの累計を勤務期間で除したもの)に勤務期間を乗じたものとして、その給付算定式に従って、期末までの期間に帰属させた額を見積る

- 1.の額に退職率、予想昇給率、支払条件等の変動要因を織り込んだキャッシュフローを計算(注:予想昇給率を織り込む)

- 2.の額に割引率を使って、期末まで割引計算

1.について、上記はポイント制の場合ですが、キャッシュ・バランス・プランの場合には、次のようになります。

- キャッシュ・バランス・プランの給付算定式を、再評価込みの平均拠出付与額(仮想個人勘定を勤務期間で除したもの)に勤務期間を乗じたものとして、その給付算定式に従って、期末までの期間に帰属させた額を見積る

このa.の方法は、期間定額基準の計算結果と類似する場合があります。

b.将来のポイントの累計(将来の拠出付与額)を織り込まない方法(2号方法ともいいます [実務上の通称])

- 各期に付与されるポイントを、各期に帰属させる給付を構成するものとして扱う

そのため、退職給付債務計算に将来付与されるポイントを織り込まない

そして、この給付算定式に従って、期末までの期間に帰属させた額を見積る - 1.の額に退職率、支払条件等の変動要因を織り込んだキャッシュフローを計算

将来付与されるポイントは織り込まないため、予想昇給率は使用しない - 2.の額に割引率を使って、期末まで割引計算

1.2.について、上記はポイント制の場合ですが、キャッシュ・バランス・プランの場合には、次のようになります。

- 各期の拠出付与額を、各期に帰属させる給付を構成するものとして扱う

そのため、退職給付債務計算に将来の拠出付与額を織り込まない

そして、この給付算定式に従って、期末までの期間に帰属させた額を見積る - 1.の額に退職率、支払条件等の変動要因を織り込んだキャッシュフローを計算

将来付与されるポイントは織り込まないため、予想昇給率は使用しない

将来の再評価の見込(予想再評価率)は織り込んで計算

なお、将来のポイントまたは拠出付与額の累計が著しく後加重であると判断される場合は均等補正が求められますが、そのことはb.の方法とは相容れないことから、a.の採用を検討することになります。

著しい後加重

著しい後加重の場合にあたるかどうかの判断基準に関しては、『退職給付に関する会計基準の適用指針』(企業会計基準委員会)の「結論の背景」に、「給付算定式に従う給付が著しく後加重であるときには、当該後加重である部分の給付については均等に期間帰属させる必要がある。しかし、国際的な会計基準では、給付算定式に従う給付が著しく後加重といえるのはどのような場合であるかなどについては具体的に定めていない。審議の過程では、これらについて、より具体的な考え方を本適用指針の中で示すべきかが検討されたものの、そのような考え方を特定することにより、かえって国際的な会計基準との整合性が図れないおそれがあると考えられたことから、これを示さないこととした。このため、給付算定式基準に従う給付が著しく後加重であるかどうかの判断にあたっては、個々の事情を踏まえて検討を行う必要がある。」とされています。

監修日:2026年7月7日

企業年金の財政計算・退職給付債務計算業務、保険会社の決算・収支分析業務に従事。

その後、IICパートナーズにコンサルタントとして参画。

おすすめダウンロード資料はこちら

|

期間定額基準と給付算定式基準の方法の違いを理解して頂くと共に、採用する際の留意点を解説します。 |

|

他社との違いや、委託先を決定する前に知っておいて欲しい選定のポイントをまとめていますので、ぜひ社内検討の際にご利用ください。 |

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

お役立ち情報

退職給付信託からの返還を検討する際に確認しておきたいこと ~「いくら返還できるのか」を考える前に~

目次 1. はじめに 2. 退職給付信託の資産は、自由に返還できるわけではない 3. 返還可能額は、...

【2026年8月25日(火)】年金資産運用セミナー「運用の基本方針のキホン」(参加無料)

セミナー情報詳細 日時: 2026年8月25日(火)15時00分~15時40分(視聴開始:14時55...

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...