【図解】2025年の法改正で企業年金はどう変わる?

2025年6月に成立した年金制度改正では、私的年金制度における従業員の資産形成を支援する見直しが盛り込まれています。これらを踏まえて各企業が退職給付制度やその運用を見直すことが重要となってきます。

本コラムでは、企業年金担当者が押さえておくべき私的年金制度の各改正内容について、現行の制度内容と比較しながら解説します。

公的年金を含む改正の概要は下記のコラムをご覧ください。

⇒ 企業年金担当者なら知っておきたい年金制度改正(2025年)の概要

私的年金の主な改正点

主な私的年金制度の改正点として、以下の4点が挙げられます。

- 働き方に関係なく70歳までiDeCo(個人型確定拠出年金)への加入が可能に【2027年1月予定】

- 企業型確定拠出年金(企業型DC)のマッチング拠出を事業主掛金以下とする上限を撤廃【2026年4月予定】

- iDeCo・企業型DCの拠出限度額を引き上げ【2027年1月予定】

- 確定給付企業年金(DB)・確定拠出年金(DC)の運営状況を厚生労働省が公表する仕組みを導入【5年以内に実施】

これらについて、現行の制度内容と比べながら、見ていきましょう。

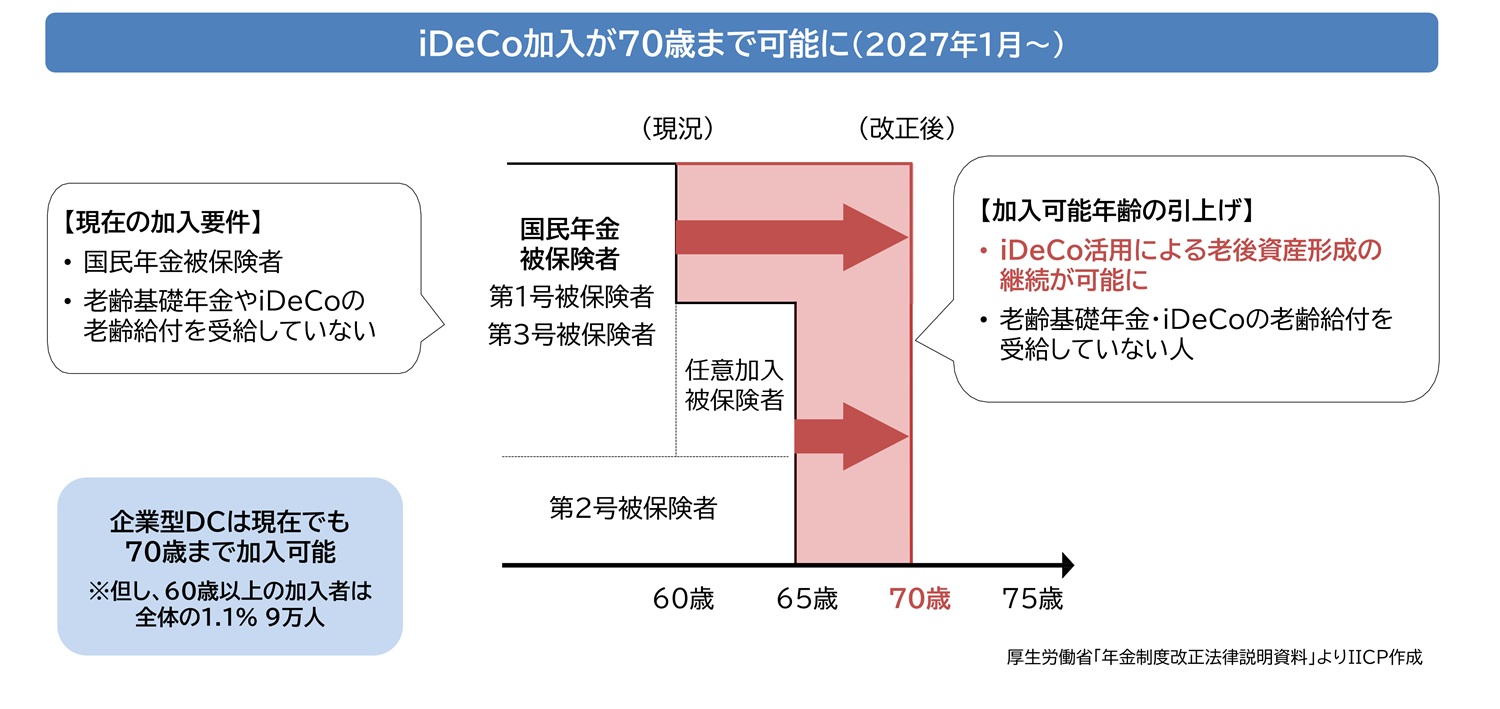

1.iDeCoの加入可能年齢の引き上げ

これまで、iDeCoの加入可能年齢は原則60歳までとされており、例外的に国民年金の任意加入被保険者や第2号被保険者(会社員・公務員など)は65歳まで加入が認められていました。しかし、2027年1月からは、働き方に関係なく70歳まで加入が可能となります。

なお、企業型DCについては、制度上すでに70歳までの加入が可能ですが、実際には60歳以上の加入者は約9万人程度と、企業型DC加入者全体のわずか1%程度にとどまっています。

iDeCo加入可能年齢の引き上げの背景

iDeCoの加入可能年齢が70歳まで引き上げられる背景には、政府が2022年に掲げた「資産所得倍増プラン」があります。この政策は、国民の資産形成を支援するための包括的な取り組みであり、その第二の柱としてiDeCoの改革が位置づけられました。

2024年に実施された公的年金の財政検証に合わせて、iDeCoの加入可能年齢の引き上げや拠出限度額の拡大について結論を得る方針が示されており、今回の制度改正はその成果の一つといえます。

加入対象者の要件

70歳までの加入が可能になるとはいえ、誰でも加入できるわけではありません。以下のような要件が定められています。

- 年齢要件:60歳以上70歳未満であること

- 被保険者要件:国民年金の第1号~第3号被保険者でないこと、または任意加入被保険者でないこと

そのうえで、以下のいずれかに該当する必要があります。

- 申し出の前日において、iDeCoの加入者または運用指図者であった人

- 企業型DCから個人別管理資産の移換を申出た人

- DBから脱退一時金相当額の移換の申出をしようとする人(企業年金連合会から積立金の移換の申出をしようとする人を含む)

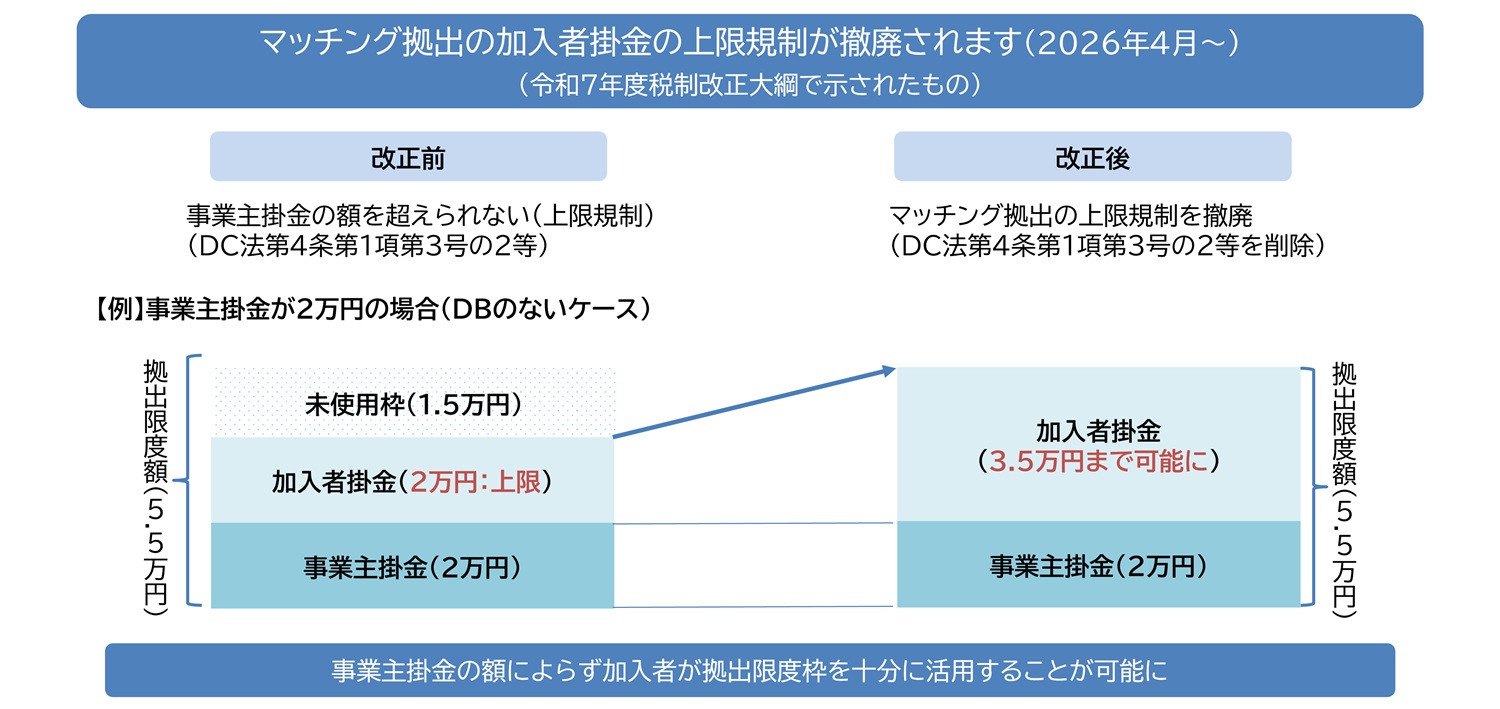

2.マッチング拠出の上限規制撤廃

企業型DC(確定拠出年金)におけるマッチング拠出の上限規制撤廃が、2026年4月から予定されており、企業年金制度の柔軟性と加入者の資産形成の自由度を大きく高める内容となっています。

マッチング拠出とは?

マッチング拠出とは、企業が拠出する掛金に加えて、従業員自身が任意で追加拠出できる制度です。これまでの制度では、従業員が拠出できる金額は、企業の掛金額以下に制限されていました。つまり、企業が月額2万円を拠出している場合、従業員も最大2万円までしか拠出できませんでした。

改正後の制度ではどう変わるか?

今回の改正により、事業主掛金の額にかかわらず、加入者が拠出限度枠を最大限活用できるようになります。具体的な例で説明すると、現在の制度では事業主掛金が2万円の場合、マッチング拠出も2万円までですが、改正後は拠出限度額の範囲内で最大3万5千円まで拠出可能となり、1万5千円分の追加拠出が可能になります(上図参照)。

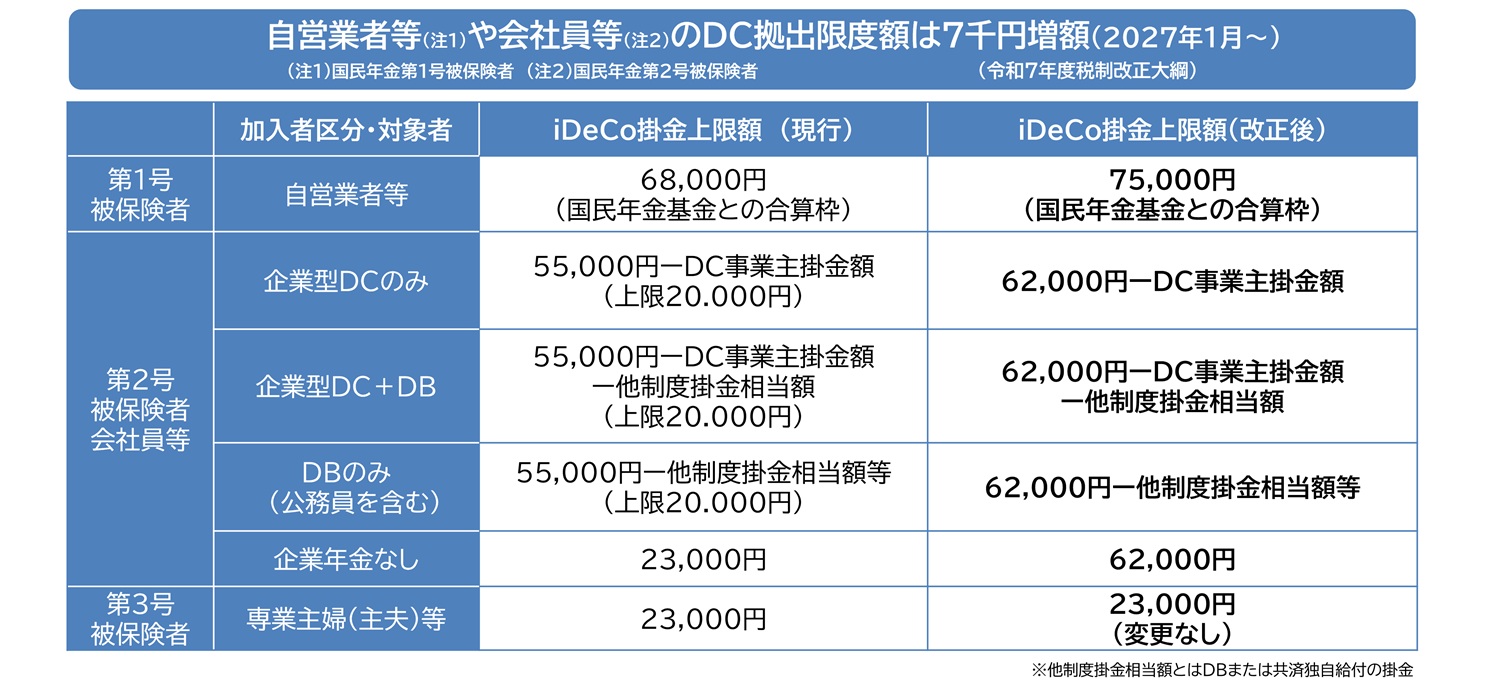

3.DCの拠出限度額の増額

改正には、企業型DCおよびiDeCoの拠出限度額そのものの引き上げが盛り込まれました。2027年1月からの実施が予定されています。

拠出限度額の具体的な変更内容

今回の改正により、以下のように拠出限度額が引き上げられます。

- 第1号被保険者(自営業者など)

iDeCoの月額拠出限度額が 68,000円 → 75,000円 に増額 - 第2号被保険者(会社員・公務員など)

企業型DCの月額拠出限度額が 55,000円 → 62,000円 に増額 - 第3号被保険者(専業主婦など)

拠出限度額は 23,000円で据え置き

このように、働いている人を中心に拠出枠が拡大される一方で、扶養される立場の第3号被保険者については変更がありません。

穴埋め型拠出の実現

さらに、第2号被保険者(会社員等)については、iDeCo単独での拠出限度額も撤廃され、いわゆる「穴埋め型拠出」が実現しました。これは、DC全体の拠出限度額から、企業型DCの事業主掛金やDB(確定給付企業年金)の掛金相当額を控除した残額について、iDeCoまたはマッチング拠出を活用して、限度枠いっぱいまで拠出できるようになったということです。

この制度により、企業年金制度が整備されていない企業に勤める従業員でも、iDeCoを通じて最大限の拠出が可能になります。たとえば、DBやDCのない会社員の場合、従来は月額23,000円が限度でしたが、改正後は最大62,000円まで拠出可能となり、資産形成の選択肢が大きく広がります。

4.企業年金(DB・DC)の「運用の見える化」

企業年金の透明性を高め、加入者の利益保護を強化するための施策として、企業年金制度における「運用の見える化」が法制化されました。この改正は、政府が掲げる「資産運用立国実現プラン」の中でも、アセットオーナーシップの改革の一環として位置づけられており、企業年金のガバナンス強化と情報開示の充実が求められています。

見える化の目的と背景

企業年金制度においては、以下のような課題が指摘されてきました。

- 確定給付企業年金(DB)では、資産運用力の向上

- 確定拠出年金(DC)では、適切な商品選択に向けた制度改善

- 両制度共通の課題として、加入者のための運用の見える化の充実

これらの課題に対応するため、企業年金の運営状況をより明確にし、加入者が制度の内容や運用実績を把握できるようにすることが求められています。

情報開示の仕組み

改正後は、企業年金を実施する事業主が提出する事業報告書などの情報を、厚生労働省が企業年金総合情報管理システムに集約し、一定の事項を公表する仕組みが導入されます。

この情報公開により、他社との比較・分析が可能になることで、年金制度運営が、加入者等の最善利益のために改善されていくことが期待されます。

「運用の見える化」の開示方法と開示項目

企業年金制度の透明性を高めるために導入される「運用の見える化」ですが、具体的にどのような情報が開示されるのか、どのような方法で公表されるのかについては、まだ詳細が明らかになっていない部分もあります。ここでは、現時点で示されている方向性を整理します。

DBの開示内容と方法DBについては、毎年提出される事業報告書や決算報告書の項目をベースに、以下のような情報が新たに追加される予定です。

- 運用状況(運用の基本方針など)

- 専門人材の活用に関する取り組み状況

これらの情報は、厚生労働省がDB制度ごとに取りまとめて公表する方針です。ただし、開示対象となるのは一定規模以上のDB制度に限られる見込みであり、すべての事業所が対象となるわけではありません。

DCの開示内容と方法

DCについては、毎年の事業主報告書や運営管理機関業務報告書の項目をベースに、一部新たな報告項目が追加される予定です。具体的な内容は今後の制度設計に委ねられています。

DCの情報は、厚生労働省が事業主別・規約別・運営管理機関別に公表する予定であり、全事業所が開示対象となる見込みです。

さらに、運営管理機関等には、運用方法の見える化に向けた取り組みの改善が求められることになります。

施行時期について

この「運用の見える化」制度の施行時期は、公布から5年以内の政令で定める日とされています。つまり、他の私的年金制度改正項目と比べて、最も遅れて施行される可能性が高い項目です。

そのため、企業としては今のうちから情報開示体制の整備や、報告書の内容充実に向けた準備を進めておくことが望まれます。特に、ガバナンス体制の強化や専門人材の確保は、今後の制度対応において重要なポイントとなるでしょう。

おわりに

今回の私的年金制度の改正は、制度の柔軟性と透明性を高め、従業員一人ひとりの資産形成を支援する環境整備を目的としたものです。企業にとっては、制度対応だけでなく、従業員への情報提供や教育、ガバナンス体制の見直しといった実務面での対応も求められます。制度の改正を正しく理解し、適切な見直しを行うことで、従業員のエンゲージメントを高め、人的資本経営の推進にもつながるはずです。

|

この記事を書いた人 取締役 公益社団法人日本証券アナリスト協会認定アナリスト(CMA) 矢部 信 |

1977年に一橋大学社会学部を卒業。 日本債券信用銀行に入行、法人営業などのほか、債券運用を中心に銀行の証券業務に長期に亘り携わることができました。その後、1999年から東京海上アセットマネジメント投信に転職、企業年金・公的年金のクライアントサービスなどの業務に従事し、2014年から厚生労働省年金局企業年金・個人年金課で企業年金資産運用専門官として勤務しました。 2019年4月より公益財団法人年金シニアプラン総合研究機構特任研究員、同年6月から株式会社IICパートナーズ顧問、2020年9月からIICパートナーズ取締役を務めております。 |

|