退職給付会計業務に関するこんなお悩みありませんか?

従業員数が300名に近づき、簡便法から原則法への変更を検討したい

上場申請するために原則法で計算することになった

IFRS(国際財務報告基準)による退職給付債務の計算が必要になった

自社で退職給付債務を計算していたが、外部に委託したい

IICの退職給付債務計算はここが違う!

難解な退職給付会計も専門家が

わかりやすく説明

計算のご案内から報告まで担当コンサルタントが直接対応するので、スピーディに不明点も解決できます。

700社以上の経験を活かし

監査対応をサポート

残高確認書の送付に加えて、監査法人からの照会対応や説明への同席も行います。

標準1か月以内の短期間で報告

原則法移行や過年度の計算も、

決算に間に合うように柔軟に対応します。

IFRS特有の論点の整理を主導

感応度分析やアセットシーリング等、

複雑な論点もお客様に代わって整理します。

社内の業務の引き継ぎも安心

計算委託に加えて、会計報告書の利用で企業内の複雑な業務を簡素化できます。

IICの退職給付債務計算とは?

当社からお客様に計算前提等をご案内した後、お客様から⼈事データ等をご提出いただき、当社で計算を⾏った上で、専門家(アクチュアリー)の署名付き報告書や会計報告書を納品いたします。

<予算用と決算用の報告を依頼する場合の一例>

- 当社

-

計算内容の案内

- 計算の前提や必要資料をご案内します。

- 10月初旬

- お客様

-

必要資料のご提出

- 指示書と人事データを提出いただきます。

- 10月下旬

- 当社

-

予算用の計算報告

- ご指定の時点に基づく退職給付債務等の報告書を納品します。

- 11月下旬

- お客様(※)

-

決算用データのご提出

- 退職者のデータや給付支払額などを提出いただきます。

- 3月下旬

- 当社(※)

-

決算用の計算報告

- 期末の割引率や人員の変動を反映した報告書を納品します。

- 4月上旬

(※)お客様自身で予算用の計算報告値を補正して決算対応する場合には、補正計算ツールをご提供いたします。

サービスプラン

| 人気プラン | |||

| Standard | Professional | Professional for IFRS |

|

| 計算報告書 アクチュアリー署名付 |

|||

| 会計報告書 引当金や費用の算出を含む |

ー | ||

| 予算用報告 予算と決算の年2回報告 |

ー | ||

| 開示用報告 感応度分析や再測定内訳を計算 |

ー | ー |

上記のプランは提供しているプランの一例です。また、お客様の状況に応じて、内容を変更・追加してご提供する場合があります。

この他、「計算過程表」や「英文報告書」をオプションサービスとしてご用意しております。

詳細やお見積りにつきましては、お問い合わせの上、ご確認ください。

自社でも計算やシミュレーションをしたい場合は

use DMASプラン

(計算ソフト付き)

・計算報告書に加えて、IICパートナーズ開発のDBO計算ソフト「DBO MASTER」をご提供

・当社の計算業務でも実際に使用。約700社の決算を支える実績ある信頼のシステム

・いつでも何度でも計算可能。予算策定や計算前提のシミュレーションに最適

自社計算ソフトの購入を検討している場合は

DMAS onlyプラン

(計算ソフト購入プラン)

・IICパートナーズ開発のDBO計算ソフト「DBO MASTER」をご提供(計算報告書はなし)

・数年に一度だけ監査対象になるなど、ご希望の年度には、アクチュアリー署名付き報告書を発行可能

・アクチュアリー署名が不要なケースでは、計算委託費用を省き、コストを大幅に削減

・サポート体制が充実しており、ソフトの操作だけでなく、監査対応もサポート実施

DBO MASTER![]()

・「use DMASプラン」「DMAS onlyプラン」でご提供する計算ソフト

・計算過程を出力できるため、どのように計算されているか把握可能

・予算用の計算に加え、人員構成変化等の費用変動シミュレーションも可能

主なサービス提供者との比較

専門家がサービス提供もサポートも直接かつスピーディに行うので、お客様は安心して退職給付会計の業務を行うことができます。退職給付引当金等の算出まで当社にお任せいただければ、お客様の業務の属人化や効率化を行うことも可能です。

| 金融機関 | IICパートナーズ | 自社計算ソフトの販売会社 | |

| 計算結果の専門家の確認 | 専門家が確認して 署名付きの報告書を発行 |

専門家が確認して 署名付きの報告書を発行 |

なし (有料で依頼できる場合あり) |

| 計算に要する日数 | 2~3か月以上 | データを提出して1か月以内 | 自社で計算に要する期間のみ |

| 計算機関の窓口 | 営業担当者 | お客様の計算を 実際に担当するコンサルタント |

システムの設定等について 担当者が回答 |

| 決算日における 退職給付債務の確定 |

主に決算前に計算して、 お客様側で補正計算 |

お客様の都合に合わせて、 あらゆるケースに対応可能(※) |

決算日のデータを使用して計算 |

| 退職給付引当金等の確定 |

提供されるツール等を活用して |

当社側で算定して 報告するプランを用意 |

自社でエクセル等を用いて算定 |

(※)下記の方法に対応可能です。プランに依存する場合があります。

・決算日前に計算して、お客様側で補正計算(割引率や人員の変動)

・決算日のデータを使用して計算し、報告書を納品

・決算日前の計算をベースに再計算し、報告書を納品

コンテンツ更新情報のピックアップ、退職給付会計・企業年金・退職金に関連したセミナー受講者受付のお知らせなどをメールマガジンにて配信しています。月1~2回程度の配信頻度ですので、ぜひご登録ください。

万全のフォロー体制

データ提出フォームで作業を効率化

退職給付債務計算の依頼時に、多くのお客様が苦労しているのが計算用の「人事データの作成」です。当社では、データの不整合を検出するチェック機能と提出用フォームが一体となったツールを開発して、お客様のデータ作成を支援し、精度の向上と納期の短縮を実現しています。

ご利用頂いているお客様からは「データの不備がすぐにわかり、作業が効率的になった」と評価頂いています。

お客様アンケートでサービス改善

退職給付債務計算という複雑な分野だからこそ、お客様にわかりやすく計算結果をご説明し、ご質問にも迅速に対応することを大切にしています。

一般的に、専門家であるほど、フィードバックを頂くことに消極的になりがちです。しかし、当社では本当に満足いただけるサービスを提供するため、報告後にアンケートを行い、サービスの品質の改善に活かしております。なお、お客様の95%以上から総合的に満足しているという回答を頂いています。

WEBアプリケーションでセキュリティと利便性を向上

PPAPをご存じでしょうか?これはメールでパスワード付のZIPファイルを送り、別メールでパスワードを送る方法の略称です。従来は広く用いられてきた方法ですが、セキュリティ上の問題点から2020年に政府がPPAP廃止を発表し、企業でも廃止の動きが進みました。

当社では、お客様とのファイルのやり取りを安全に行いつつ、お客様の退職給付会計業務をさらにサポートするため、WEBアプリケーション「iiCom(イーコム)」を開発し、活用を進めています。

導入事例を一部ご紹介!

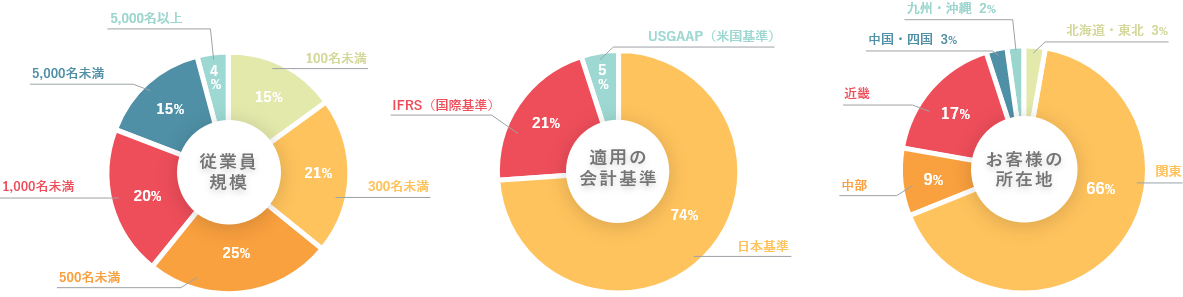

約700社のお客様に導入いただいております。

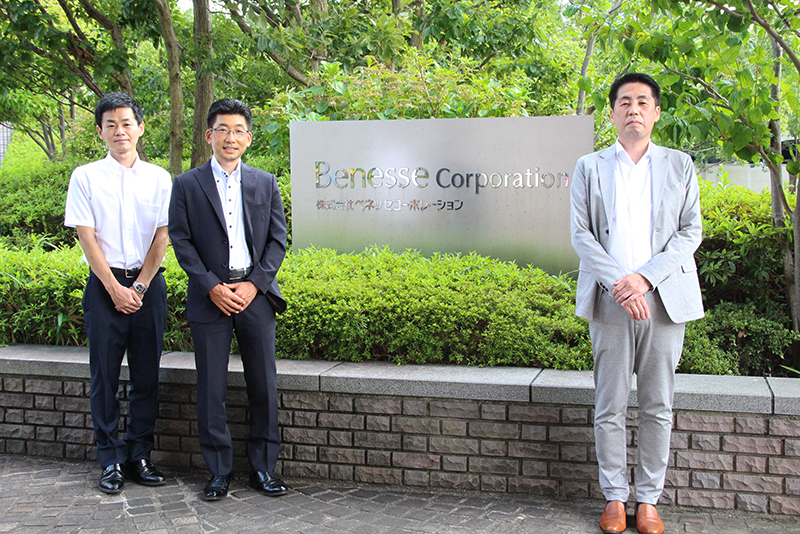

株式会社ベネッセホールディングス 様

専門知識が無いと難しい監査対応等もいただける、

専⾨的かつサポート体制の整ったIICパートナーズへ依頼。

DBO計算は年金資産の受託機関に委託していたのですが、回答をいただくのに時間を要したり、監査法人への対応というところまではあまり回答いただけなかったりということもあって、その時の負担は大きかったですね。

専門用語も難しく、なかなか理解するのが大変な事もあり、専門会社に業務委託をして品質を担保していく方法を取ろうということで、検討することになりました。

当社にとってわかりやすいご説明やよりよいアドバイス、提案をいただけました。

専門的なサポートであったり、スピード感であったりというところを評価していますので、引き続きお願いしたいなと思っています。具体的には言えませんが、特殊な事例に対応してもらったこともあるので、そういう場合も気軽にご相談できるというのは非常にありがたいです。

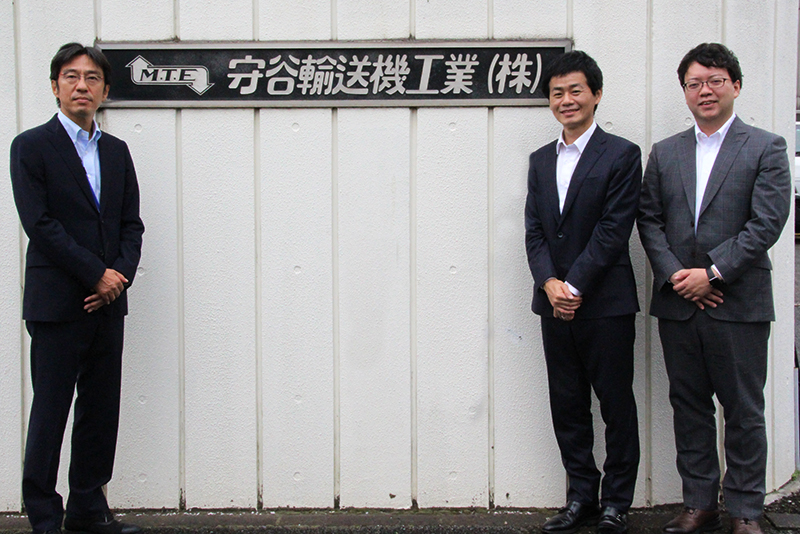

守谷輸送機工業株式会社様

上場を機にDBO計算が必要になり、退職給付に関する全てを、専門家であるIICパートナーズに依頼。

上場を機に、退職給付債務計算が必要なこと知り、当時の私たちは何から手をつければよいのか、どのように計算するのか全く分かりませんでした。

上場の準備で退職給付債務計算の対応まで手が回らず、保険会社に相談してみたところ、すぐにIICパートナーズを紹介していただき、検討することとなりました。

弊社のこれまでの退職給付の管理状況や、現状を相談したところ、データの整理のところから丁寧にご説明いただき、お手伝いいただきました。非常にタイトなスケジュールの中、専門的な所は全てカバーしていただき、親身になって対応してくださいました。

退職給付債務計算?何もわからないところからでも、安心してお任せできました!

当社のように上場を目指している状況であれば、分からない中で準備することが多いため、非常に助かると思います。スケジュールがタイトで何も分かっていない私たちを助けていただいたと実感しているので、非常に信頼できるパートナーとして皆さんに推薦いたします。専門的なことも端的に、明確にお答えいただけたのが非常によかったです。

コンサルタント紹介

IICパートナーズでは、経験豊富なコンサルタントがお客様を直接サポートしております。

退職給付債務計算の多数の実績を踏まえ、貴社に寄り添った提案を行わせていただきます。

「何から相談すればいいか分からない」とお困りの⼈事/経理ご担当者様必⾒!

お⾒積りのご依頼から、お悩み相談まで、まずはお気軽にご相談ください。

ご状況に応じて、最適な提案をさせていただきます。

退職給付債務のポイントをまとめた資料です!

まずはご相談ください!

![]() お電話でのお問い合わせ :

お電話でのお問い合わせ :

03-5501-3798

ご検討中のお客様よりいただく質問をご紹介

Q

計算にかかる費用はいくらでしょうか?

A

お客様のニーズに応じてさまざまなプランを用意しておりますので、個別にお見積もりさせていただきます。お気軽にお問い合わせください。

Q

お⾒積もりを依頼するにあたって、こちらで準備する資料はありますか?

A

計算対象となる退職給付制度の規程をご⽤意ください。具体的には、退職⾦規程、確定給付企業年⾦規約(確定給付企業年⾦制度を実施している場合)などになります。

Q

計算にあたって⼈事データを提出することになると思いますが、具体的な項⽬を教えてください。

A

必要なデータは、従業員、年金受給権者(年金制度を実施している場合)、退職者(退職率を算定する場合)に関するデータになります。具体的な項目は、お客様の退職給付制度によって異なります。一般的な説明を以下のサイトに記載していますので、ご覧ください。

Q

報告書に記載される項⽬を教えてください。

A

計算結果(退職給付債務、勤務費⽤、利息費⽤、退職給付債務のデュレーション、平均残存勤務期間)、計算の前提、計算に使⽤したデータの集計値が記載されます。アクチュアリーの署名も付いております。

Q

退職給付債務計算ではイールドカーブを使⽤すると聞きました。イールドカーブは誰が⽤意するのですか。

A

イールドカーブは当社で⽤意いたします。国債、社債それぞれ作成しますので、ご安⼼ください。

Q

退職給付債務計算を、PBO計算やDBO計算と表記していることがあります。両者に違いはありますか?

A

会計基準上は、日本基準とIFRSではDBO、米国基準ではPBOが使われていますが、両者の意味するところに違いはありません。以前は日本基準でもPBOが使われていたことから、実務上は今でもPBO計算と表現することが少なくありません。