期間帰属方法の選択に伴う退職給付債務への影響 -3-

期間帰属方法を変えた時、退職給付債務(以下、「DBO」)への影響をどのように捉えるのか!? いくつかのケースを交えながらシンプルに解説します。

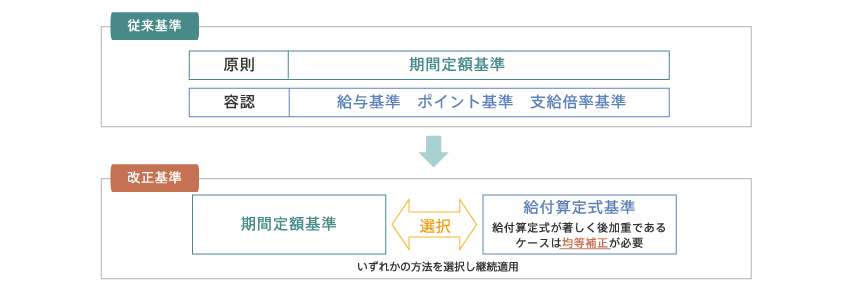

今回は、給付算定式基準を採用するにあたり留意事項として挙げられている【著しい後加重】【均等補正】について解説します。

著しい後加重

給付算定式基準を採用するにあたり、「給付算定式に従う給付が著しく後加重であるときには、当該後加重である部分の給付については均等に期間帰属させる必要がある」とあります。

ではどのようなケースが【著しい後加重】に該当するのでしょうか?!

実は会計基準の中でも具体的なケースについては例示させていません。

| <退職給付に関する会計基準の適用指針より> 国際的な会計基準では、給付算定式に従う給付が著しく後加重といえるのはどのような場合であるかなどについては具体的に定めていない。 審議の過程では、これらについて、より具体的な考え方を本適用指針の中で示すべきかが検討されたものの、そのような考え方を特定することにより、かえって国際的な会計基準との整合性が図れないおそれがあると考えられたことから、これを示さないこととした。 このため、給付算定式に従う給付が著しく後加重であるかどうかの判断にあたっては、個々の事情を踏まえて検討を行う必要がある。 |

おそらくほとんどの企業の退職給付は少なからず後加重の給付算定式となっているかと思います。

しかし【著しい後加重】に該当するか否かについては、個々の事情で検討を行なうことになります。

企業⇔監査法人⇔DBO計算委託会社で事前に検討した上で【著しい後加重】に該当するか否か判断し、これに該当の場合には次項で解説する【均等補正】を行なうことになります。

均等補正

「著しく後加重である部分の給付については均等に期間帰属させる必要がある」 給付を均等補正する方法について具体的なケースを挙げて解説します。

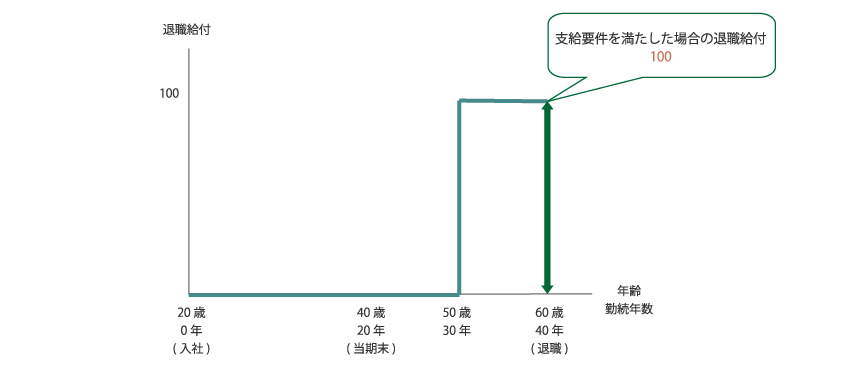

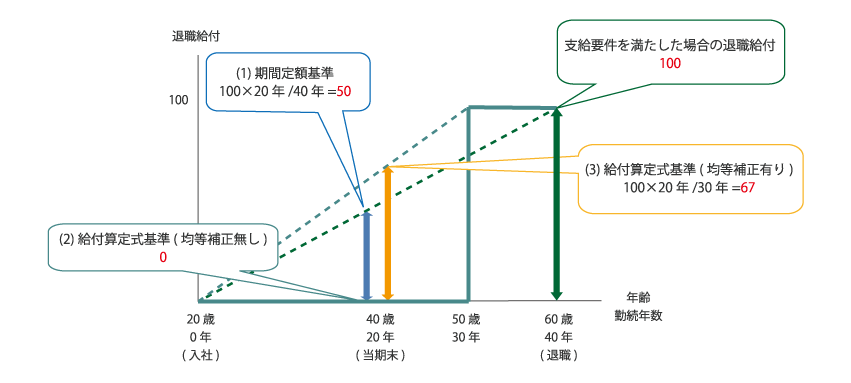

Case 5:勤続の後期(支給要件を満たした場合)に給付が発生する場合

50歳以上で退職した場合に退職給付100が支払われるケースを考えます。以下のような前提において、期末までに発生していると認められる給付(期間帰属方法別)はどのように評価されるでしょうか!?

<前提>

・20歳で入社

・期末現在40歳(勤続20年)

・60歳で退職(勤続40年)

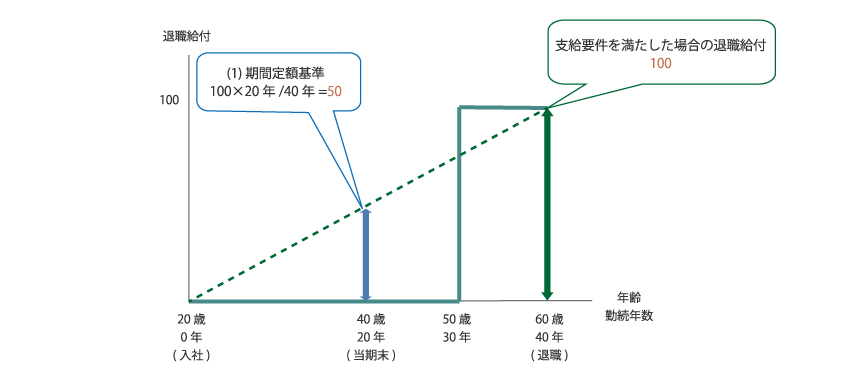

(1) 期間定額基準

期間定額基準では退職時の給付100を入社~退職までの期間で均等に期間帰属するので(図の青の点線に従って給付を帰属)、

・ 期末までに発生していると認められる給付 = 100×20年/40年=50

となります。

また各期に帰属される給付(入社~退職まで)は均等に2.5(=100/40年)となります。

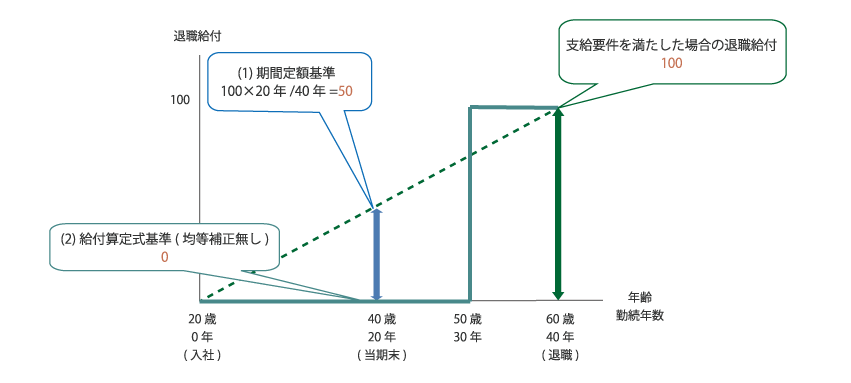

(2) 給付算定式基準(均等補正無し)

給付算定式基準(均等補正無し)では給付算定式に従って給付を期間帰属するので(図の紫の実線に従って給付を帰属)、

・ 期末までに発生していると認められる給付 = 0

となります。

この場合、50歳となる期(単年度)において給付100を帰属し、他の期には一切帰属しないことになります。但しこれでは退職給付を各期に合理的に帰属させているとは言えないかと思います。

(3) 給付算定式基準(均等補正有り)

このケースのような退職給付の場合、どのように均等補正するのでしょうか?!

支給要件を満たす50歳に退職給付100が発生するという設計なので、入社~50歳到達までの期間で均等補正を行なう方法が考えられます(図の赤の破線に従って給付を帰属)。この場合、

・ 期末までに発生していると認められる給付 = 100×20年/30年=67

となります。

また各期に帰属される給付(入社~50歳到達まで)は均等に3.3(=100/30年)となります。50歳に発生する退職給付がそれまでの勤続に対する功労報償という考え方であれば、この期間帰属方法が合理的と言えるかもしれません。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら