日本の退職給付制度は、様々な特徴を持った制度があります。

退職時に支給されるものと高齢期に支給されるもの、一時金で支給されるものと年金で支給されるもの、会社から支給されるものと会社以外の金融機関や別団体から支給されるもの、法定制度(法律に基づいて運営される)や任意制度(法律上の枠組みがない)など、採用するにあたって検討する項目が数多くあります。 ここでは、事業会社において一般的な退職給付制度における給付の仕組み、運営方法、掛金、税制などの違いを中心に説明します。

[ 無料 ]退職給付制度についての詳しい資料はこちら

日本の年金制度と企業年金

日本の年金制度の全体像

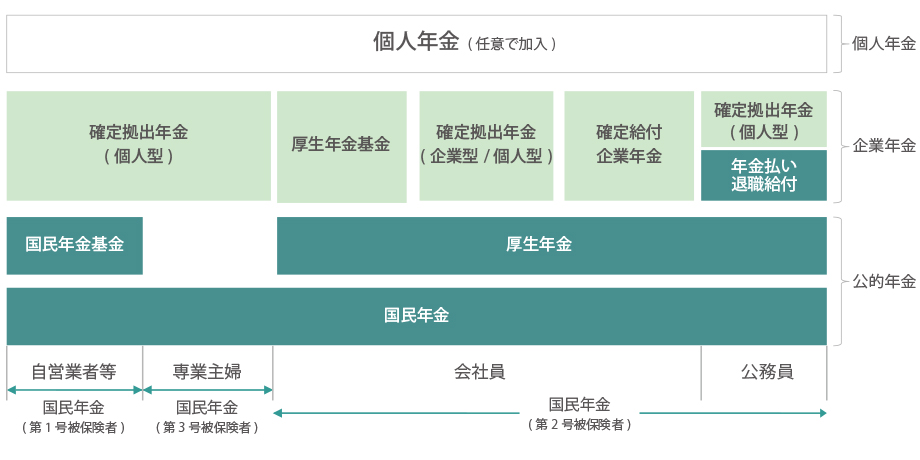

日本の年金制度を体系的に見てみると、次の3つの種類に分けることができます。

- 公的年金制度(国民年金・厚生年金)

- 企業年金制度(個々の企業が独自に運営)

- 個人年金制度(個人が任意で生命保険会社等と契約)

老後所得の保障という年金制度の最大の目的の観点から眺めてみると、3つの中でも中核的な役割を担うのはやはり公的年金制度です。終身にわたり支給されること、また物価スライドの構造により年金額の実質的な価値を保ちながら支給されることから、老後の安定した生活設計を可能とします。

一方、企業年金制度および個人年金制度はより豊かな老後生活ができるように公的年金制度を補完する役割を担っています。今後、少子高齢化が進むにつれ、その期待はますます大きくなっていくでしょう。

公的年金 + 企業年金 + 個人年金 の3段階構造

企業年金制度とは

企業年金制度は、企業が従業員の退職後の所得保障のために独自に運営しています。

その前身は退職一時金制度ですが、『適格退職年金制度』(1962年創設)・『厚生年金基金制度』(1966年創設)が制定されると、積立金の負担の平準化や税制上のメリットなどの点から、多くの企業で企業年金制度が導入され、退職一時金制度の一部または全部を年金制度へ移行しました。

急速に進む少子高齢化をはじめ、産業構造・運用環境の変化、退職給付会計の導入など、企業年金を取り巻く環境の劇的な変化を背景に、『確定拠出年金法』(2001年施行)・『確定給付企業年金法』(2002年施行)のいわゆる企業年金二法が施行され、同時に退職後の所得保障ではなく高齢期の所得保障に重点が置かれるようになりました。

これにより企業年金の選択肢は大幅に拡大されましたが、各企業はそれぞれのニーズに合わせて制度をどのように再構築していくかが課題となりました。そして、この企業年金二法の施行にともない、適格退職年金制度は2012年3月末に廃止となりました。また、代行部分の運用リスクの高まりなどに伴い、2014年4月以降、厚生年金基金制度の新規設立が認められなくなりました。

さらに、2017年からは確定給付企業年金制度において、将来発生するリスク(運用リスク等)を企業と従業員が分け合う新たなリスク分担型企業年金を導入することができるようになりました。

退職一時金制度

退職一時金制度の概要

退職一時金制度とは、従業員が勤めていた企業から退職時に退職金を受け取る制度です。

退職一時金制度の目的には、

- 企業への貢献度に応じ、退職時に労働者に与えられる功労報奨的なもの(功労報奨説)

- 後払い賃金として支払われるべきもの(後払い賃金説)

- 従業員の老後保障(老後保障説)

などの考えがあります。

制度設計

基本的には企業ごとに自由な設計が可能です。一般的には、以下のような給付額の算定式が採用されています。

定額制

給与を用いず勤続年数に応じた額を支給する方式。

給与比例制

退職時の給与(またはその一部)に勤続年数などに応じた支給率を乗じて給付額を算定する方式。

ポイント制

勤続年数、資格等級などに応じたポイントを毎期累計し、退職時の累計ポイントにポイント単価を乗じて給付額を算定する方式。

従来多くの企業で「給与比例制」が採用されていましたが、年功序列制の賃金体系を見直し、賃金に成果配分的な性格を取り入れるという流れから、退職金制度も抜本的に見直す動きが多く見られ、この具体的なものが「ポイント制」の導入です。

税制

事業主の支給する退職金額は支給時点で損金算入されます。一方企業会計では、退職金支給される前に退職給付費用を計上するため、費用と損金の計上タイミングがずれます(損金が遅れて計上されます)。

また、従業員にとって退職金額は退職所得扱いとなります。

確定給付企業年金制度

確定給付企業年金制度の概要

確定給付企業年金制度(Defined Benefit Plan,DB)は確定給付企業年金法を根拠法とする企業年金制度です。従来、日本の企業年金制度は適格退職年金制度と厚生年金基金制度の2本立てでしたが、適格退職年金制度は法人税法(施行令)を根拠とするものであり、受給権の保護を目的とした財政運営の基準などは整備されていませんでした。

確定給付企業年金法(2002年4月施行)の最大の目的は従業員に対する「受給権の保護」であり、同法の施行に伴い2012年3月末に廃止されることが決まった適格退職年金制度に代わるものとして、導入された制度だといえます。また、厚生年金基金制度からも国の代行部分を返上して、確定給付企業年金制度に移行することが可能です。

受給権の保護

確定給付企業年金制度では従業員に対する「受給権の保護」を目的として、以下の基準が定められています。

積立義務

毎期の決算において、継続基準・非継続基準による財政検証が行われます。少なくとも5年以内の一定期間毎の財政再計算において積立に関する長期計画が作成され、これに基づいて掛金が算定されるわけですが、毎期の財政検証においては計画通り財政上過不足なく運営されているかを検証し、積立不足があれば掛金の見直しなどが行われます。

受託者責任

規約型企業年金の事業主、企業年金基金の理事、年金資産の管理や運用を行う機関に対して、法令・規約などを遵守し、加入者や受給者のために忠実に業務を遂行するよう法令で定められています。

情報開示

事業主や基金は、加入者に対し年金規約の内容の周知義務および掛金の納付状況・資産運用状況・財務状況などについて情報開示を行う必要があります。

制度の運営

確定給付企業年金制度の運営形態には「規約型」と「基金型」の2つがあります。

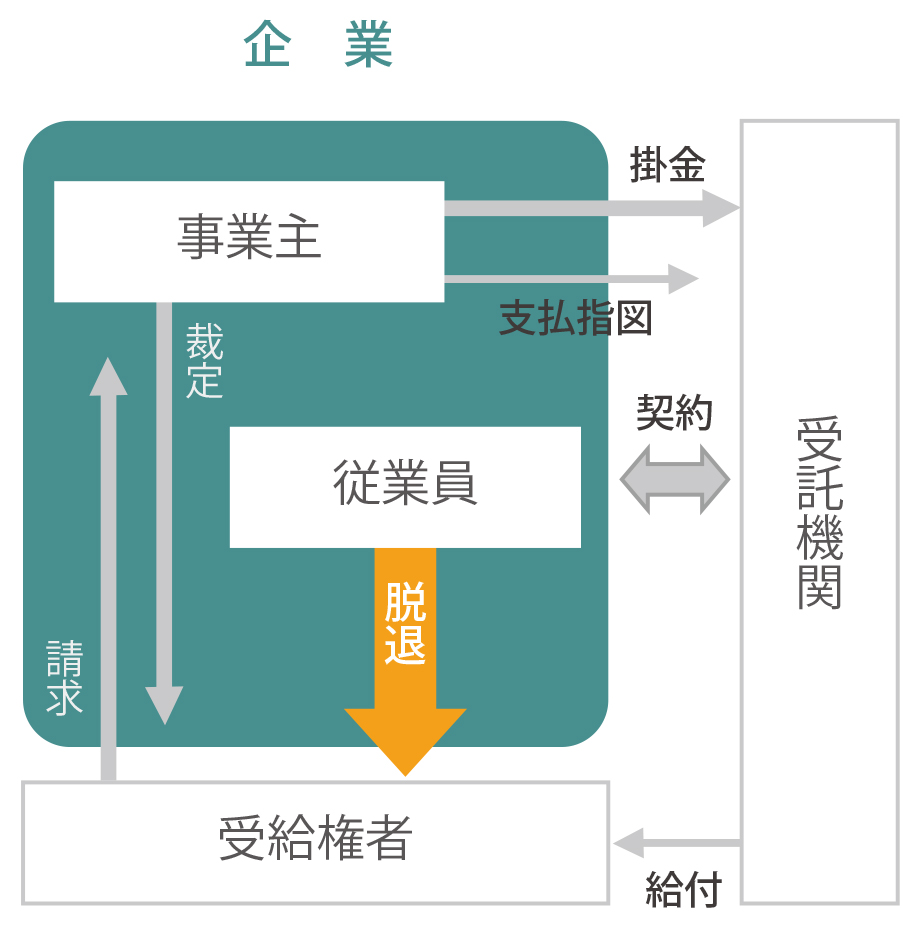

規約型の実施主体は確定給付企業年金を実施する厚生年金適用事業所の事業主です。労使が合意した年金規約に基づき、企業と信託銀行・生命保険会社などが契約を結び、母体企業の外で年金資金を管理・運用し、年金給付を行います。

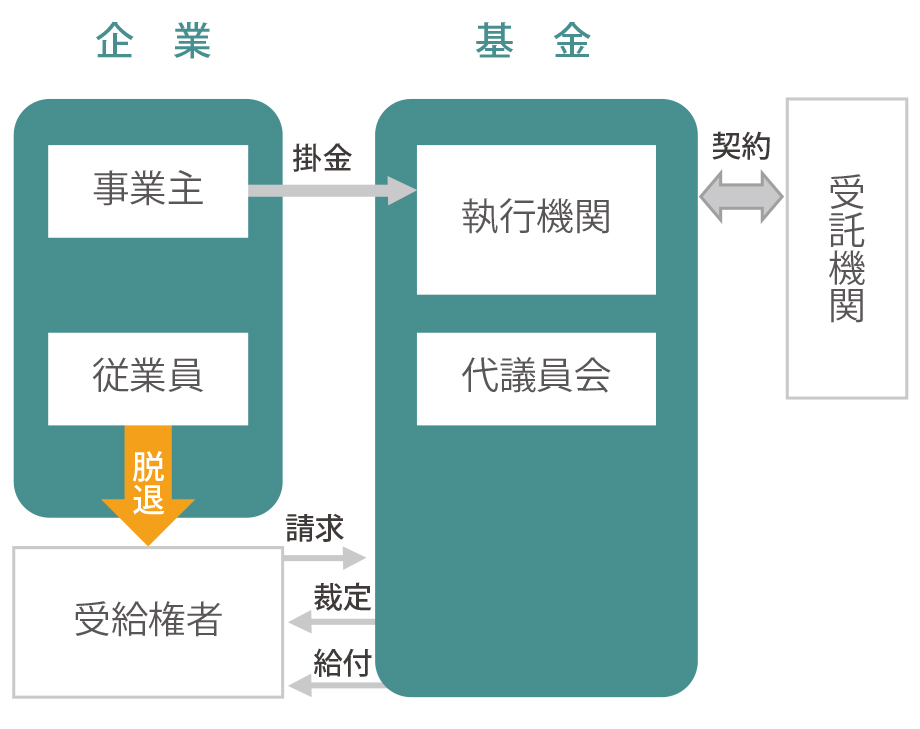

一方、基金型の実施主体は企業年金基金です。母体企業とは別の法人格を持った企業年金基金を設立し、企業年金基金で年金資金を管理・運用し、年金給付を行います。基金型の場合は加入者が300人以上であることが設立の条件となっています。 基金型を採用しているのは、厚生年金基金制度から移行した制度や、複数の企業が合同で実施する制度の場合が多く、それ以外については規約型を採用している場合がほとんどです。

【 規約型 】

【 基金型 】

制度設計

確定給付企業年金制度では、老齢給付金(年金給付)と脱退一時金の給付を行う必要があります。老齢給付金は60歳以上70歳以下の規約で定める年齢から支給(ただし、規約で定めれば退職を要件に50歳以上での支給も可能)され、20年を超える加入者期間を支給要件として定めてはならないこととなっています。なお、年金給付に関しては、5年以上の有期年金もしくは終身年金とすることとなっています。一方、脱退一時金は3年を超える加入者期間を支給要件として定めてはならないこととなっています。また、障害給付金および遺族給付金についても任意に設けることができます。

給付の算定式としては、定額制、給与比例制、ポイント制のほかキャッシュ・バランス・プランも認められています。また、2017年にリスク分担型企業年金が導入され、給付設計の方式として、従来の給付の算定式に調整率を乗じる方法も認められるようになりました。調整率は、毎年度の財政状況により改定され、それに伴い給付額が変動する仕組みとなります。

ポータビリティ

転職時においては、転職先企業の確定給付企業年金制度の規約に受換できる規定があれば、脱退一時金相当額を移換することができます。また、転職先企業の企業型確定拠出年金制度や個人型確定拠出年金制度(iDeCo)へは、本人の申出により脱退一時金相当額を確定拠出年金制度へ移換することができます。

税制

事業主負担掛金は全額損金算入され、従業員負担掛金は生命保険料控除の適用を受けます。年金資産に対しては特別法人税(税率1.173%)が課税されることになっています(ただし2029年3月までは凍結中)。

給付段階においては、老齢給付金(年金)は雑所得、脱退一時金は退職所得、障害給付金は非課税、遺族給付金は相続税の対象となります。

確定拠出年金制度

確定拠出年金制度の概要

日本版401(k)とも呼ばれる確定拠出年金制度(Defined Contribution Plan,DC)は、給付額が掛金とその運用収益によって事後的に決まる年金制度です。公的年金の補完的役割として企業年金の重要性が増す中、運用環境の長期低迷や退職給付会計の導入、雇用形態の流動化などを背景に確定拠出年金法が2001年10月に施行されました。

加入者は自己責任のもと自身の年金資産の運用を行い、老齢期にその運用成果にもとづいた給付を受け取ります。老齢給付を基本としているため、障害給付金や死亡一時金などを除いて、60歳到達前に給付を受け取ることはできません。また転職や離職の際には他の実施主体による確定拠出年金制度に資産を引き継ぐことができます。

制度は「企業型」と「個人型」の2種類に分かれ、個人型はiDeCo(individual-type Defined Contribution pension plan)と呼ばれます。企業型では企業が確定拠出年金制度の実施主体となって、従業員を対象に掛金を拠出し、iDeCoでは国民年金基金連合会が実施主体となって各加入者が掛金を拠出します。

制度に加入することができるのは、企業型は確定拠出年金を実施している企業の従業員、iDeCoは自営業者、会社員、専業主婦や公務員といった全ての現役世代です。ただし、企業型に加入している会社員は、マッチング拠出の利用有無などにより、iDeCoへの加入可否が異なります。

企業型確定拠出年金

個人型確定拠出年金(iDeCo)

企業型確定拠出年金

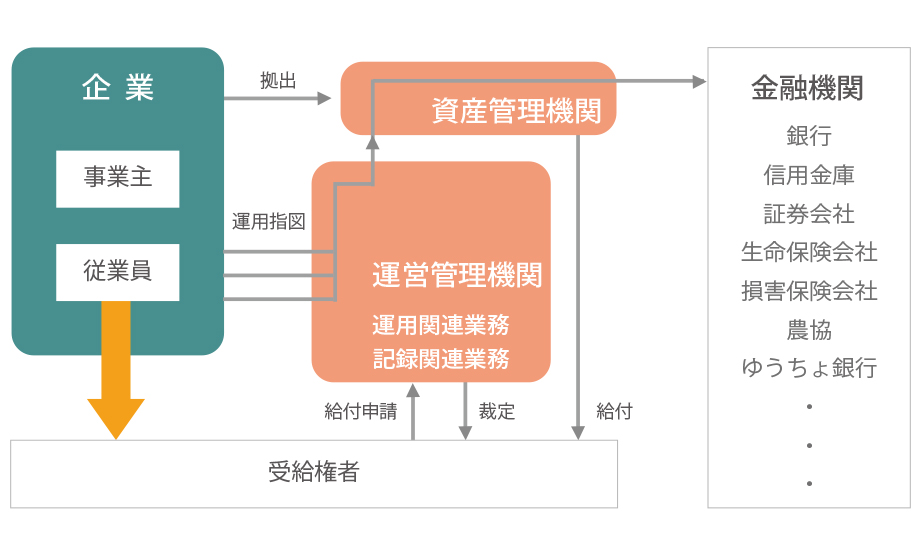

企業型の場合、企業は労使合意のもと「企業型年金規約」を定め、その規約について厚生労働大臣の承認を受けます。

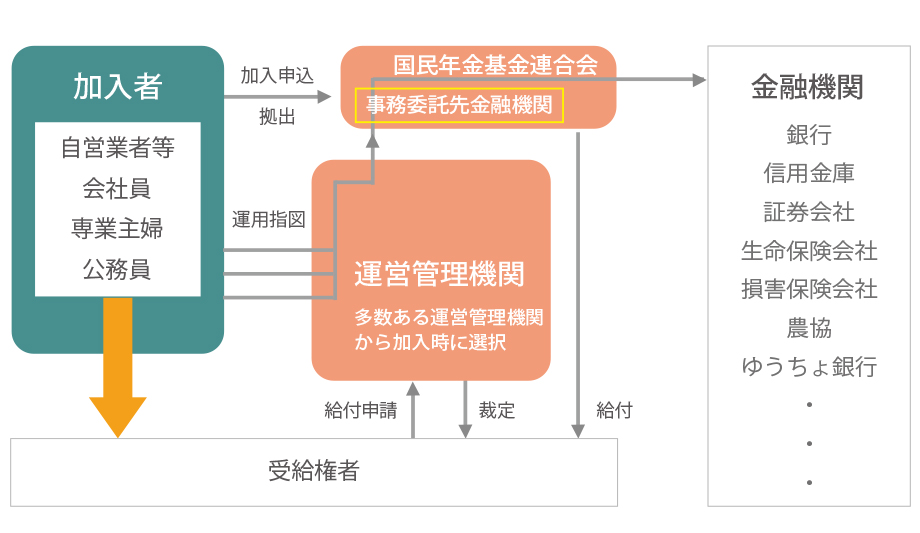

掛金は企業から従業員を対象に拠出され、「資産管理機関」で企業の財産から分離・保全されます。一方、従業員はそれぞれ運用指図を「運営管理機関」に出します。従業員からの運用指図は運営管理機関で取りまとめられ、資産管理機関に伝えられます。資産管理機関はその指図にもとづいて運用商品を提供する金融機関と資産の売買を行います。

この他にも資産管理機関は給付の支払い、運営管理機関は個人記録の管理、給付の裁定、運用商品の選定・提示、運用商品の情報提供を行います。

個人型確定拠出年金(iDeCo)

iDeCoの実施主体である国民年金基金連合会は、「個人型年金規約」を定め、その規約について厚生労働大臣の承認を受けます。

制度に加入したい者は、国民年金基金連合会が事務委託した金融機関を通して加入の申込みを行い、掛金を支払います。企業型における資産管理機関の財産保全機能などの役割は、iDeCoでは国民年金基金連合会が担います。運営管理機関は、国民年金基金連合会から多数選任されていますので、加入を申込むときに選択します。また、確定拠出年金制度は公的年金に上乗せして給付を行うための年金制度ですので、国民年金の保険料を納付しなかった月は掛金を拠出できません。

資産運用

加入者は、運営管理機関が選定・提示するリスク・リターン特性の異なる3本以上35本以下の運用商品の中から商品を選択し運用指図します。提示される商品ラインナップは、上限が35本と定められていますが、あくまで加入者が真に必要なものに限って提供される必要があります。そのため、商品ラインナップは運営管理機関だけでなく労使も主体的にその選定に関わり、定期的な見直しが求められます。

なお、運用商品は、時価評価が可能で流動性に富んでいることが要件とされ、預貯金や公社債、株式、投資信託などは運用商品の対象となりますが、不動産や商品先物などは対象に含まれません。また、指定運用方法が設定されている制度においては、加入者が商品選択をしない場合、一定の期間を経て選択を促され、それでも選択しない場合に、あらかじめ指定された商品が自動的に選択されて運用されることになります。

ポータビリティ

転職時においては、転職先企業の企業型確定拠出年金やiDeCoに個人別管理資産を引き継ぐことができます。また、転職先企業の確定給付企業年金制度の規約に受換できる規定があれば、個人別管理資産を確定給付企業年金制度へ移換することができます。

給付

給付の基本である「老齢給付金」は、60歳到達以降に5年以上の有期年金または終身年金、規約で定めている場合は一時金として受け取ることができます。受給は必ず75歳までに開始します。また、拠出後すぐに受給できるような貯蓄に近いケースを避けるため、年齢に応じて満たさなければならない通算加入期間(運用指図期間を含む)が設けられています。

なお、中途退職時に脱退一時金として資産を引き出すことは、資産額が15,000円以下であるなど特別な要件を満たした場合に限って、受け取ることが可能です。 他に、高度障害になった場合は「障害給付金」を年金または規約に定めがある場合は一時金として受給できます。死亡の場合は遺族に「死亡一時金」が給付されます。

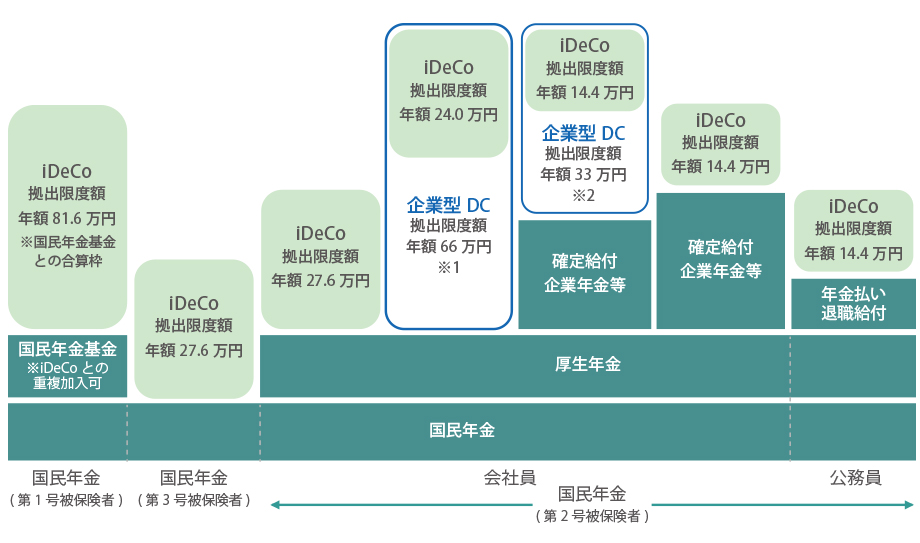

掛金

掛金として拠出できる額には上限があり、企業型・iDeCoの区分や国民年金被保険者の区分、他の企業年金の有無などにより異なります。企業型の場合は事業主が拠出しますが、企業型年金規約に定めた場合は従業員が追加拠出を行うことも可能です(マッチング拠出)。

※以下の図は2026年11月以前の情報をもとに作成。法令改正により、2026年12月以降は内容が変更される予定。

※1 企業型DCの事業主掛金が各月拠出かつ加入者がマッチング拠出を利用していない場合に限り、iDeCoへの加入が可能。

※2 他制度掛金相当額は、確定給付企業年金等の制度ごとに算定される額。

※3 確定給付企業年金等の他制度掛金相当額との合計が5.5万円を超えないこと。

※4 共済掛金相当額との合計が5.5万円を超えないこと。但し、公務員の共済掛金相当額は8千円のため、上限まで拠出可能。

税制

掛金拠出は企業型においては全額損金算入、iDeCoにおいては小規模企業共済等掛金控除(全額所得控除)の対象となり、運用時は特別法人税(税率1.173%)が課税されることになっています(ただし2029年3月までは凍結中)。

給付段階においては、老齢給付金(年金)は雑所得、老齢給付金(一時金)は退職所得、障害給付金は非課税、遺族給付金は相続税の対象となります。

中小企業退職金共済制度

中小企業退職金共済制度の概要

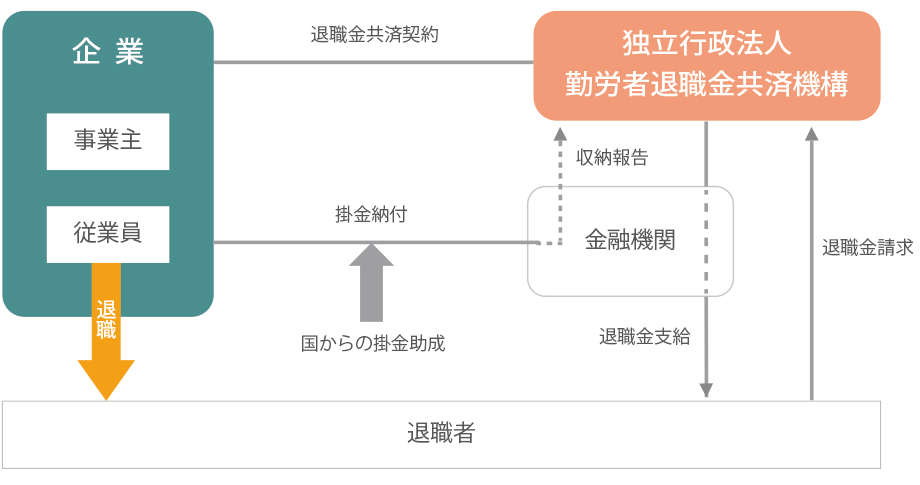

中小企業退職金共済制度(中退共)は、単独では退職金制度や企業年金制度をもつことが困難な中小企業の従業員を対象にした共済制度です。1959年に制定された中小企業退職金共済法に基づき、独立行政法人勤労者退職金共済機構(機構)の中小企業退職金共済事業本部が運営を行っています。中小企業の事業主は従業員を給付対象に掛金を拠出し、機構が積立金の運用・制度の管理・退職者への退職金支払いを行います。

中小企業退職金共済制度の仕組み

加入企業

加入できる企業は業種、常時雇用する従業員数、資本金・出資金によって異なります。

| 業種 | 常用従業員数 | 資本金・出資金 | |

|---|---|---|---|

| 一般業種(製造業、建設業等) | 300人以下 | または | 3億円以下 |

| 卸売業 | 100人以下 | または | 1億円以下 |

| サービス業 | 100人以下 | または | 5千万円以下 |

| 小売業 | 50人以下 | または | 5千万円以下 |

加入者

原則として従業員は全員加入する必要があります。

ただし、期間を定めて雇われている者や試用期間中の者、短期間労働者、休職期間中の者などは、加入する必要はありません。

掛金

掛金は全額事業主負担で、掛金月額は5,000円以上30,000円以下の16種類から従業員ごとに選択します。短期間労働者を加入させる場合は、さらに2,000円から4,000円の3種類の掛金を選択することができます。

助成制度

制度の特徴として国からの掛金助成があり、初めて中退共に加入する場合は掛金の2分の1を加入4ヶ月目から1年間(※1)、掛金の増額をする場合は増額分の3分の1を1年間(※2)、国が補助します。また、自治体によっては独自の掛金補助制度があります。

※1 上限は従業員ごとに5,000円です。

※2 月額18,000円以下の掛金を増額する場合、助成の対象となります。

通算制度

通算制度として、初めて中退共に加入する場合は、各従業員の過去勤務期間(制度導入前の勤続期間)分の掛金を、10年を限度に納付することができます。

退職金

退職金額は、掛金月額・納付月数・予定運用利回りで決まる「基本退職金」と、運用成績が予定運用利回りを上回った場合に上積みされる「付加退職金」を合算した額になります。納付期間が1年未満の場合は支給されません。(なお、短期間で退職した場合の給付額は低く、納付期間1年の場合で掛金総額の30%となっています。)

支給方法

退職時に全額一時金として支給されます。

なお、退職時点で60歳以上かつその他一定の要件を満たせば、5年または10年の分割払い、または一時払いと分割払いの併用を選ぶことができます。

ポータビリティ

転職時においては、転職先企業が中退共に加入していれば前の企業を退職した時点で退職金を請求せず、前の企業における納付実績を次の企業に引き継ぐことができます。なお、転職時において、中退共から確定給付企業年金制度、企業型確定拠出年金制度、個人型確定拠出年金制度(iDeCo)に資産を移換することはできません。

税制

掛金は全額損金算入されます。

給付段階においては、一時金として支払われる場合は退職所得、分割払いの場合は雑所得となります。

前払い退職金制度

前払い退職金制度の概要

本来、企業の実施している退職金制度の目的は、「従業員の退職後の生活保障」などの意味合いを持ち、このため退職時点以降に支給されるものとして考えられています。これに対し、前払い退職金制度とは現役の従業員が退職金を毎月の給与や賞与などに上乗せ支給される制度です。前払い退職金制度を確定拠出年金制度との選択制(併設)とする企業も多く見受けられます。

従業員の退職金ニーズ、人材流動化への対応

若い従業員の中には、退職金について退職後または老後の保障という形で受け取るよりも知識や資格を得るために今の自分に投資できるような形で受け取りたい、というニーズがでてきています。また、中堅社員の中にも老後の準備は自己責任で、という考え方が現れはじめています。

一方、人材の流動化が進展しつつある中で、企業の側でも有能で即戦力となる人材のニーズが高まってきています。また、中途採用された社員は長期勤続を優遇する制度よりも、中途採用でも不利な扱いを受けない、モチベーションの向上につながる制度を期待することになります。前払い退職金制度はそうしたニーズに応えるための選択肢のひとつとして挙げられることになるでしょう。

制度設計

基本的には企業ごとに自由な設計が可能です。確定拠出年金制度との選択制(併設)であれば、前払を選択した場合には確定拠出年金制度の掛金相当額を給与に上乗せすることになります。

税金負担・社会保険料負担の増加

- 給付額は給与所得として課税対象となり、退職所得の場合と比べて負担が増加します

- 給与扱いのため社会保険料の算定基礎となる標準報酬(賞与)が増加し、社会保険料負担が増加します(企業側・従業員側共に)

これが前払い退職金制度の最大のデメリットといえます。

この従業員に対する負担の増加分を、従業員に課すのかそれとも企業が肩代わりするのかは制度設計時のポイントとなります。

|

監修者 日本アクチュアリー会正会員・年金数理人 / 1級DCプランナー(企業年金総合プランナー) 中小企業診断士 西村 仁志 |

| 大阪大学大学院工学研究科ビジネスエンジニアリング専攻修了。 三井住友海上火災保険株式会社に入社。その後、2019年にIICパートナーズに入社し、退職給付債務計算・退職給付制度の設計等のコンサルティング業務を担当。 |

|

あわせて読みたい記事はこちら

企業年金制度を持つことの意味-1- 企業年金(確定給付企業年金、確定拠出年金等)の特徴

企業年金制度を持つことの意味-2- 企業年金制度/退職金制度間の比較

おすすめダウンロード資料はこちら

|

退職金・企業年金の制度を一覧で確認できる比較表です。 |

|

「企業年金・退職金の価値」に焦点をあて、「退職金の価値を考える必要性」、「価値の定義」、「価値向上のポイント」について掲載しています。 |

お役立ち情報

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

【2026年6月23日(火)開催】「もう退職給付会計と年金財政の違いに悩まない!考え方と用語を理解しよう」(参加無料)

セミナー情報詳細 日時: 2026年6月23日(火)15時00分~16時00分まで(視聴開始:14時...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...