【経理向け】退職給付会計はなぜ難しいのか?苦手を克服するためのヒント

「退職給付会計は、どうしてこんなに難しいのか…」

経理担当者の中には、そう感じている方も少なくないでしょう。

この会計処理の難しさは、単なる知識不足ではなく、予測・制度・人事・会計といった複数の領域が絡み合っていることに起因しています。

そのため、外部の計算機関から入手した報告書の確認、前任者からの引き継ぎ、監査対応など、日々の業務の中で「何が正しいのか分からない」と感じる場面も多くなりがちです。

本記事では、退職給付会計が難しいと感じる理由を整理しながら、実務担当者が苦手意識を克服するためのヒントをお届けします。「理解できる」「対応できる」退職給付会計を目指す第一歩として、ぜひご一読ください。

実務担当者がつまずく「退職給付会計」のリアルな悩み

退職給付会計の実務に携わると、多くの担当者が共通して次のような悩みに直面します。

|

こうした悩みは、単なる知識不足ではなく、退職給付会計が「予測」「制度」「人事」「会計」など、複数の領域にまたがる業務であることに起因しています。

また、実務では前任者が作成した複雑なExcelワークシートを引き継ぎ、構造を理解しないまま使い続けているケースも少なくありません。こうした属人化した業務は、ミスの温床となるだけでなく、担当者変更時の大きなリスクにもなります。

退職給付会計が難しいと感じる5つの理由と克服のヒント

退職給付会計の難しさの中心には「退職給付債務」があります。この債務は将来の支払額を見積もって計算するものであり、その性質上、複雑な専門用語や特有の会計処理が数多く登場します。

ここでは、退職給付会計が難しいとされる代表的な要因を5つ取り上げ、それぞれの内容と、苦手意識を克服するためのヒントを提示します。

自分が何を理解できていないのか、何を苦手としているのか。

その正体が見えてくることで、「漠然とした難しさ」が「実務上どこまで理解すればよいか」という具体的な課題に変わるので、ぜひ参考にしてください。

理由1:専門用語が多く、それぞれの意味を把握できない

退職給付会計には、他の会計分野ではあまり見かけない専門用語が数多く登場します。「勤務費用」「割引率」「数理計算上の差異」「アセットシーリング」など、初めて聞く言葉ばかりで、意味を調べてもピンとこないことも少なくありません。

これらの用語は、以下のように分類できます:

|

まずは、自社の会計処理に登場する用語に絞って、「その用語がいつ、どのように入手して、何に使うのか」を把握することから始めましょう。

以下は、実務でよく使われる主要な用語の一例です:

<退職給付債務の計算を外部に委託している場合>

| いつ、どのように入手? | 何に使う? | |

|---|---|---|

| 退職給付債務 | 決算日の翌日以降に、決算日時点の情報を用いて、委託先から「入手」(決算日前に委託先から入手している場合は、補正ツールで「算出」) | 退職給付引当金の算定 |

| 勤務費用 | 退職給付債務と同時に「入手」 | 費用としてPLに計上 |

| 利息費用 | 退職給付債務に割引率を乗じて「算出」又は「入手」 | 費用としてPLに計上 |

| 未認識数理計算上の差異 | 債務の見込と実績の差から「算出」 | 一定期間にわたりPLに計上 |

用語を“実務の流れ”の中で捉えることで、抽象的な言葉が具体的な業務に結びつき、苦手意識が薄れていきます。

理由2:退職給付債務の計算ロジックがよくわからない

退職給付債務と聞くと多くの人は「現時点で退職した場合に従業員に支払うべき金額」を思い浮かべるのではないでしょうか。

しかし、実際には「将来支払う見込金額」を予測して、その一部を取り出した金額です。そして、予測計算には前提が必要となり、確率という要素も出てきます。その計算過程は複雑なものとなるため、監査では、難易度の高い試験をクリアした有資格者による確認がしばしば求められます。

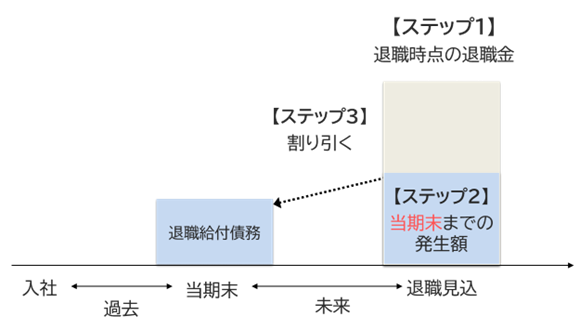

実務を行う上では、単純化したイメージを理解しておくだけで十分なケースが多いです。具体的には、以下の3ステップを押さえましょう。

【ステップ1】退職見込み時点の退職金を算定する

【ステップ2】この内、当期末までの勤続に応じた発生額を決める

【ステップ3】この中に当期末からの金利が含まれると考えて、金額を割り引く

なぜ、わざわざこのような計算をするかというと、もし「現時点で退職した場合に従業員に支払うべき金額」だとすると、例えば、特定の年齢で急に退職金が増えたりする制度の場合、その年度に費用や負債が急に大きくなって、従業員の勤務に応じた適切な費用認識ができないからです。

理由3:退職金制度や人員の変動に関する理解が必要になる

計算ロジックとも関連しますが、退職給付債務のベースとなるのは退職金制度と従業員等のデータです。

債務の増減要因まで把握しようとすると、制度の内容や人員の変動に関する理解が不可欠になります。しかし、これらは人事部門の管轄であることが多く、経理担当者が十分に把握するのは難しいのが現実です。

退職金制度については、債務の変動を理解するという観点から、「退職金が何を基礎に算定されるか」を最低限押さえておきましょう。

多くの制度では、退職時点における下記のいずれかが基礎となっています:

|

また、退職給付債務は、例えば、以下のような人員の変動によって増減します:

(括弧内は一般的な退職給付債務に対する影響です。

|

なお、退職給付債務の変動は計算の前提も含め、複数の要因が同時に作用するため、原因を一つに特定することは困難です。人員の変動の状況は、全体像を把握するための参考情報として活用しましょう。

理由4:「数理計算上の差異」の発生の要因がわからない

退職給付債務における数理計算上の差異とは、以下のような要因によって発生する、期末時点の予測と実績の差です:

- 人員変動に関する予測と実績の差

- 計算前提の変更(割引率・昇給率など)

(※年金資産に関する差異はここでは割愛します)

これらは退職給付債務の計算ロジックと密接に関係しているため、要因の分析は難しく、社内で説明を求められても、答えに窮する担当者が多いようです。

まずは、計算前提の変更を確認し、その影響を把握することをおすすめします。

この部分は計算機関が定量的に把握していることが多いため確認しやすく、発生した数理計算上の差異の大半を占めることも少なくありません。一方で、「人員の変動による予測と実績の差」は様々な要素が含まれるため、複雑で把握しづらい部分となります。

もし、計算前提の変更による影響で数理計算上の差異のほとんどを説明できるのであれば、人員変動による影響の把握までは必要ないことも多いでしょう。

理由5:Excelワークシートが複雑化し、構造を誰も理解していない

退職給付会計では、この「数理計算上の差異」を遅延認識するという特有の会計処理が認められています。これは、差異が発生した期に一括で費用処理するのではなく、一定の年数にわたって分割して費用処理する方法です。

また、退職給付債務は決算日前に事前に計算することが多く、その場合には、所定の方法により補正計算を行う必要があります。

多くの企業ではExcelのワークシートを用いてこれらの諸数値を算出し、過年度の情報を管理しています。

しかし、長年にわたり複数の担当者が改修を重ねた結果、数式が複雑化し、参照元が不明瞭になるなど、ブラックボックス化してしまっているケースが少なくありません。

さらに、連結決算を行っている企業では、個別とは異なる処理が必要となるため、ワークシートの数が増え、管理の手間や整合性の確保が一層難しくなります。

ワークシートが複雑化することで一番気を付けるべきは入力のミスです。「本来は書き換えが必要だったが、入力が漏れてしまった」「手入力で誤った数値を入れてしまった」というのは、どの業務でもよくある作業ミスですが、退職給付会計に関しても同様です。

- 入力セルに色を付けるなど区別して、入力箇所を明確にする

- 同じ数値はセル参照を活用して、入力箇所を減らす

定期的に、入力方法の見直しや不具合のチェックを行い、Excelの構造を整理・改善することが、業務の安定化につながります。

これを見れば診断の目的がわかる【2分】動画

3-SET無料診断の紹介動画

退職給付会計アドバイザリー3-SETの無料診断について紹介しています。

ぜひお気軽にお申込みください。

⇒ 無料診断に申込む

⇒ 詳細資料をダウンロード

専門家によるサポートで解決できること

退職給付会計の複雑な計算や会計処理、属人化といった課題は、自社だけで解決することが難しい場合も少なくありません。このような状況において、コンサルティング会社といった外部の専門家によるサポートを活用することは、有効な解決策の一つです。

計算機関の担当者に質問して、早期に疑問を解消

|

退職給付会計はその内容や作業が複雑であることから、社内あるいは監査法人からの質問に対する回答の準備に、時間がかかってしまうこともあります。 |

|

Excelワークシートの改善でミスが減少

|

数値の誤りが生じやすいExcelのワークシートは、外部の専門家に内容をチェックしてもらい、改善することで、ブラックボックス化していた作業の内容が整理されます。 |

業務の標準化により、担当者の変更が可能に

|

専門家に業務プロセスの見直しや作業マニュアルの作成・改善をしてもらうことで、業務の標準化が進みます。これは、担当者個人のスキルや知識に依存していた業務(属人化)からの脱却を意味します。 |

|

会計諸数値の算定も委託してしまえば、正確性も効率もアップ

|

自社で作業していた内容の一部を委託してしまうことも考えられます。 |

まとめ

退職給付会計の難しさは、専門用語の多さ、計算ロジックの複雑さ、業務の属人化といった複数の問題が絡み合っていることに起因します。

これらの課題を克服するためには、まず自身がどの部分に困難を感じているのかを把握し、実務と関係あるところから理解を深めることが重要です。ぜひ、ここでのヒントをきっかけに理解を深め、実務に生かしていただければと思います。

もし自社内での対応が難しいと判断した場合は、外部専門家の知見を活用することも有効な手段となりますので、ご検討ください。

|

執筆者 日本アクチュアリー会準会員 / 1級DCプランナー(企業年金総合プランナー) 辻󠄀 傑司 |

| 世論調査の専門機関にて実査の管理・監査業務に従事した後、2009年IICパートナーズに入社。 退職給付会計基準の改正を始めとして、原則法移行やIFRS導入等、企業の財務諸表に大きな影響を与える会計処理を多数経験。 |

|

|

監修者 日本アクチュアリー会正会員 / 1級DCプランナー(企業年金総合プランナー) 西村 仁志 |

| 大阪大学大学院工学研究科ビジネスエンジニアリング専攻修了。 三井住友海上火災保険株式会社に入社。その後、2019年にIICパートナーズに入社し、退職給付債務計算・退職給付制度の設計等のコンサルティング業務を担当。 |

|