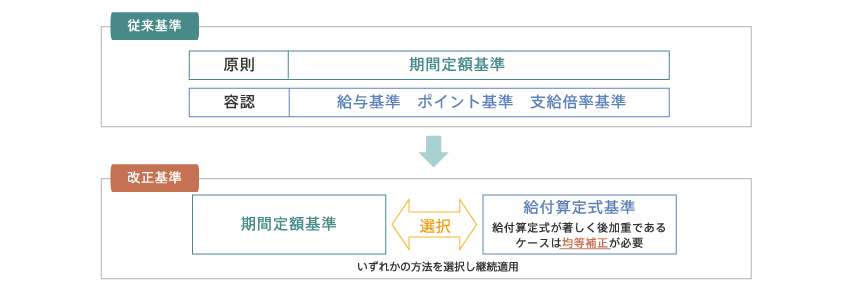

期間帰属方法の選択に伴う退職給付債務への影響 -2-

期間帰属方法を変えた時、退職給付債務(以下、「DBO」)への影響をどのように捉えるのか!? いくつかのケースを交えながらシンプルに解説します。

第1回から引き続き、【期間定額基準】→【給付算定式基準】に変えた場合のDBOへの影響について、今回はポイント制(CBプラン)のケースをご紹介したいと思います。

先ずは前回ご覧いただいた、それぞれの期間帰属方法の考え方をご確認ください。

ポイント制(CBプラン)

・ 退職金(ポイント制)=ポイント累計×ポイント単価×退職事由別支給係数

・ 退職金(CBプラン)=仮想個人勘定残高(=拠出付与額累計+利息付与額累計)×退職事由別支給係数

ポイント制(CBプラン)では、給付算定式基準として以下二つの方法が挙げられています。

(1) 平均ポイント比例として扱う方法(以下、「1号方式」)

ポイント制の給付算定式が、平均ポイント(=ポイント累計÷勤続年数)に勤続年数を乗じたものを用いる給付算定式と同一であることから、平均ポイント比例に基づく制度として給付算定式基準を適用する方法です。

(2) 将来のポイント累計を織り込まない方法(以下、「2号方式」)

各期に付与されるポイントを当該各期に帰属させるものとして扱う方法です(したがって、将来付与されるポイントはDBO計算に織り込まない)。

※CBプランの場合、予想再評価率による将来の利息付与額についてはDBO計算に織り込む。

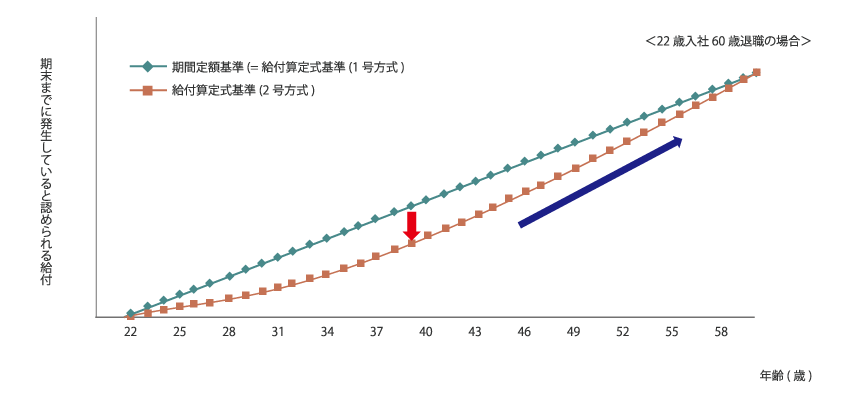

Case 3:ポイント累計が全期間に亘って下に凸の給付カーブを描く場合

<ポイント>

・ 期間定額基準では、将来の退職給付見込額について各期で均等に費用を積んでいく考え方になるので、上図の通り、直線に従って期間帰属を行ないます。

・ 1号方式では、期間定額基準と期間帰属が一致します(給付カーブによっては必ずしも一致しないケースがあるので注意)。

・ 一方、2号方式では、各期に付与されるポイントが当該各期に帰属される(つまり、期末までに発生していると認められる給付=期末時点のポイント累計)という考え方になるので、上図の通り、ポイント累計のカーブ(形状)に従って期間帰属を行ないます。

・ したがって、このケースでは、【期間定額基準】→【2号方式】に変えた場合、全従業員についてDBOが減少することになります。

なお、第1回で触れた通り、DBOの変動は以下の会計インパクトとして現れるのでご留意ください。

(1) DBO減少の場合

◇ 改正時:B/Sインパクトとして退職給付に係る負債(*)の減少(利益剰余金の増加)

◇ 将来期間:P/Lインパクトとして将来に亘る退職給付費用合計の増加

(2) DBO増加の場合

◇ 改正時:B/Sインパクトとして退職給付に係る負債(*)の増加(利益剰余金の減少)

◇ 将来期間:P/Lインパクトとして将来に亘る退職給付費用合計の減少

(*) 単体決算の場合は退職給付引当金

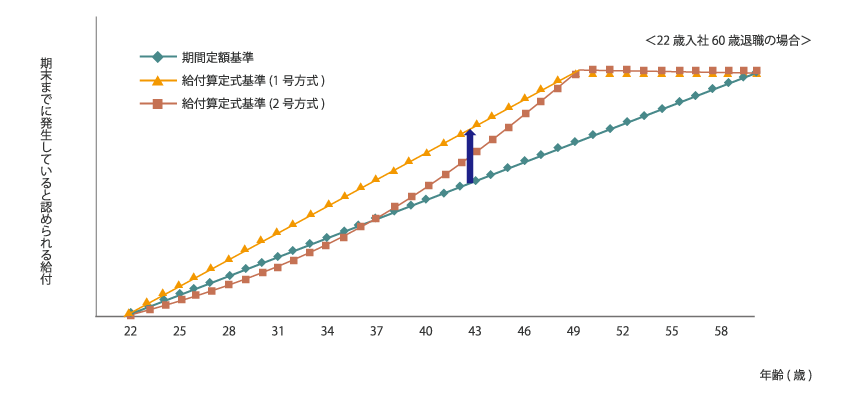

Case4:特定年齢(特定勤続年数)で付与ポイントが止まる場合

<ポイント>

・ 期間定額基準では、上図の通り、直線に従って期間帰属を行ないます。

・ 2号方式では、上図の通り、ポイント累計のカーブ(形状)に従って期間帰属を行ないます。

・ 一方、1号方式では、付与ポイントが止まった以降の期間について期間帰属を行なわないという考え方に従えば、上図の通り、50歳までの期間に亘って直線に期間帰属を行ないます。

・ 【期間定額基準】→【1号方式】に変えた場合、全従業員についてDBOが増加することになります。

・ 【期間定額基準】→【2号方式】に変えた場合、若年層ではDBOが減少し、高年層ではDBOが増加することになります。

・ (付与ポイントが止まった)50歳以上の者については【1号方式】と【2号方式】のDBOが一致します。

次回は、期間帰属方法選択におけるその他留意点についてご紹介したいと思います。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら