国家公務員の定年延長に係る退職金制度への影響

目次

- 1 :国家公務員の退職金制度の概要

- 2 :定年延長に係る退職金制度の設計

- 3 :退職給付会計への影響

前回のコラムでは国家公務員の定年延長について見直しが検討されていた部分を紹介しました。

今回のコラムでは、定年延長に伴う退職金制度への影響について掘り下げてみたいと思います。

1.国家公務員の退職金制度の概要

国家公務員の退職金制度は「国家公務員退職手当法」によって規定されています。実際に職員に給付される退職手当の額は、退職手当の基本額に、退職手当の調整額を加えて計算されます。

基本額は退職日の給与(俸給月額)に、退職事由および勤続年数に応じた支給率と調整率を乗じて計算されます。調整率は官民格差を是正するための率で、約5年ごとに見直されます(現在は83.7%です)。また、早期退職に対して、基本額算定時に給与を割増で計算する特例措置があり、定年前6カ月超~15年以内に勤続期間20年以上の職員が応募認定等により退職した場合に、定年前の残年数1年につき退職日の給与を3%(最大45%)割増して計算されます。

調整額は、入社から退職までの期間の各月ごとに、その職員が属していた区分に応じて定める額(調整月額)のうち、その額が多いものから60カ月分の調整月額を合計した額となります。

以降は主に、退職手当の大部分を占める基本額について見ていきたいと思います。

2.定年延長に係る退職金制度の設計

定年延長に際しての制度設計として、重要なポイントは3つです。

【1】60歳以降は「定年退職」扱いに

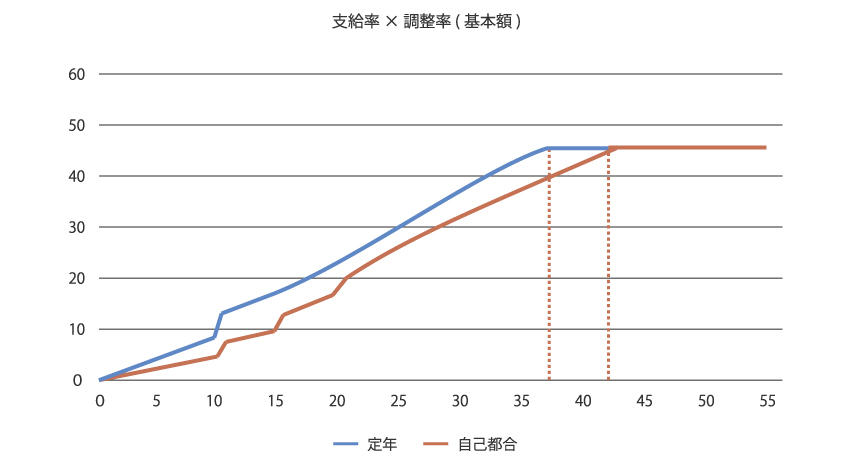

当分の間、60歳以降定年前に退職した場合には、「自己都合」退職の支給率ではなく「定年」退職と同じ支給率が適用されるという内容です。もし仮に「自己都合」退職の支給率が適用されれば、退職時の勤続が43年未満の人は定年延長を行ったために退職金額が減ってしまいます。

【2】給与が減額された場合の基本額の特例

基本額は「退職時の給与×支給率×調整率」で計算されるため、60歳で給与が7割水準になってしまうと退職手当も7割水準になってしまいます。現行の制度で「俸給月額が減額されたことがある場合の特例」があり、定年延長が実施された場合はそれが適用されることになると思われます。

この特例を用いれば、60歳以降で退職する場合、基本額は以下のように計算されます。

| 退職手当の基本額 =(60歳時点の減額前の俸給月額) × (60歳までの勤続期間に応じた支給率) × 調整率 + (退職日俸給月額) × (退職日までの勤続期間に応じた支給率 - 60歳までの勤続期間に応じた支給率) × 調整率 |

|---|

支給率は一定の年数で頭打ちとなっているため、勤続年数が長い場合は、(退職日までの勤続期間に応じた支給率)=(60歳までの勤続期間に応じた支給率)となることもあり、この場合は60歳時点の給与および勤続年数で基本額が決まります。

【3】早期退職者に対する特例措置は定年延長前の制度を継続

当分の間の措置として、応募認定退職等による定年前早期退職者の基本額に係る特例については、60歳と退職年齢との差の年数に応じて割増率を計算することとされていました。

定年延長に伴い対象者や割増率が拡大されるということはなく、現行の制度を継続することになります。

3.退職給付会計への影響

実際にこのような設計で制度変更を行った場合、退職給付会計上どのような影響があるのか見ていきましょう。

【1】過去勤務費用の発生

定年延長によって退職給付債務が変動します。制度の変更により退職給付債務に差額が生じた場合、その差額は過去勤務費用として制度の改訂日(周知された日)に認識し、平均残存勤務期間以内の一定の年数で按分した額を費用処理します。

【2】計算前提の検討

退職給付債務の計算に使用する退職率や予想昇給率は、年齢別の実績を基に算定されるケースが多いです。定年延長を行う場合、60歳以降の実績がないことから、60歳以降の退職率や予想昇給率をどのように設定するか検討する必要があります。

実務上は以下のような取り扱いが考えられます。

<退職率>

60歳以降の実績が出るまでは、59歳の退職率と同率もしくは55歳~59歳における退職率の平均のように直近の実績を基に設定したり、60歳以降の退職率を0(退職しない)と設定したりすることが考えられます。

<予想昇給率>

60歳以降の給与が7割水準になる場合は、60歳以降の実績が出るまでは、59歳の予定給与×0.7として設定することが考えられます。なお、昇給カーブを将来的に見直すことが検討されていても、具体的な昇給カーブが決まっていない場合は予想昇給率の算定に織り込むことができないため、合理的に予想される部分のみを織り込んで算定することになると考えられます。

また、期間帰属方法については、基本的には定年延長前に採用していた方法を継続することになりますが、設計内容によっては検討が必要なケースもあります。 定年延長後の設計内容だけではなく、計算前提によっても退職給付会計への影響は異なるため、定年延長を行う場合には、退職金・企業年金に関しては専門家に相談しながら検討することをおすすめします。

あわせて読みたい記事はこちら

関連サービスはこちら

|

定年延長や人件費の増加は特定のお客様の課題というわけではなく、あらゆるお客様に共通の課題となっています。 |

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。