初めての退職給付債務計算は夏場がおすすめ?計算を早めに依頼するメリットとは

「従業員数が増えて300名に近くなり、次の決算には退職給付債務計算の委託が必要かもしれない。でもいつ計算を依頼したらいいだろう?」

ウェブサイトで委託計算サービスを調べてみると、計算機関によっては1ヶ月程度で報告してもらえるところもあります。これを元に計算の依頼はもう少し先でも大丈夫と安心していませんか?

本コラムでは、初めての退職給付債務計算を早めに依頼するメリットについて、考えてみたいと思います。

はじめに

まず、事前の知識として、退職給付債務計算は決算日よりも前の時点(1年以内)のデータを使って計算を行い、その結果を補正して決算に使用することが可能であることを押さえておきましょう。これまで自己都合要支給額などで簡便的に計算してきた企業からすると、原則的な方法にも関わらず、それを前倒しで計算できるというのは意外かもしれません。もちろん基本は期末時点のデータを用いて計算することとされていますが、計算を委託すると数か月かかることもあるので、このような取り扱いが認められています。

退職給付債務計算の委託のタイミングを早めるメリット

それでは、退職給付債務計算の委託のタイミングを早めるメリットについて、4つ挙げてみたいと思います。

メリット1 決算時期に自社でスケジュールをコントロールできる

外部に計算を委託すると自社内で退職給付会計に関わる作業が完結しないので、スケジュール管理には一層気をつける必要があります。計算用のデータを作成した後は、不備があれば計算機関から修正の依頼がありますし、データが確定した後も報告書が納品されるまで数週間待つことになるからです。

これが決算間近であれば、計算結果を入手できるタイミングの重要性が高まる一方で、外部に作業を委託しており、自社だけでスケジュールをコントロールできないため、綱渡りの日程になってしまうこともしばしば。場合によっては、計算機関に無理を言って報告を早めてもらうといった力技を使わなければいけない事態もありえます(報告を早める際に追加料金が必要になるケースもあるようなのでご注意を)。

不測の事態で会社へ出社ができず、計算機関にデータ提出ができなかったり、計算結果を入手できてもその後の決算処理ができなかったりするリスクも、新型コロナウイルスの流行により、無視できないものとなりました。

決算日よりも前の時点のデータを使用して、計算の時期を前倒しにすることにより、時間的な余裕がある中で、データの準備から計算結果の入手までの一連の業務を進めることができます。仮に決算日間近に不測の事態が生じても、計算機関からの結果の入手は済んでおり、自社で結果を補正して決算日の退職給付債務を確定するだけになりますので、自社でスケジュールをコントロールすることが可能です。

メリット2 予算に翌期の費用見込みを反映できる

初めて退職給付債務計算を委託する場合には、前倒しで計算することで、決算日時点の計算結果ではないものの退職給付債務の水準は十分把握できるので、簡便的な方法から原則的な方法に変更した時の影響を早い時期に把握できるというメリットがあります。

これ以外にも数値の把握という観点では翌期の予算上のメリットもあります。退職給付債務計算を委託すると、計算機関からは退職給付債務以外に、翌1年間の勤務費用や利息費用といった数値が提供されます。これは翌1年間の退職給付費用を構成するものです。

これも簡便的な方法との大きな違いですが、原則的な方法では、翌1年間の費用も併せて計算します。簡便的な方法の場合、費用は債務の増分として計算するので費用が確定するのは期末時点です。一方、原則的な方法では、債務の増分の見込み(=費用)も同時に計算して、しかもそれをそのまま会計処理に使用するため、期首時点で費用が確定するケースが一般的です。

予算の時期に合わせて前倒しで計算を委託して、翌1年間の費用を入手することができれば、予算に退職給付費用の見込みを反映することもできるようになります。もちろん決算日前に計算しているので、補正が必要になりますが、予算への活用という目的では十分であると考えられます。

仮に決算日のデータを使用して毎年の計算を行なった場合、予算用にも計算を委託すると追加で料金がかかってしまいますので、前倒しの計算を行い、かつその結果を補正して決算にも使えるのは少しお得ですね。

メリット3 後で計算を後ろ倒しにすることができる

一般的に、毎年の計算に使用するデータの時点を変更して前倒しするのは、監査上望ましくないと考えられています。例えば、これまで決算日のデータを使用して計算を委託していた企業が、3ヶ月前のデータを使うようにしたい場合です。最初にお話ししたように、原則としては決算日のデータを使用することとされており、決算日より前になるほどデータは決算日の時点を反映していないことになるので、計算結果の精度が落ちることになります。したがって、前倒しする変更にはハードルがあることを覚えておきましょう。

逆に、決算日の数ヶ月前のデータを使用していた企業が、データの時点を決算日に近づけて計算を行うのは、望ましい方向での変更になるため、合理的な変更として監査上も受け入れられやすいでしょう。

後々、前倒ししたいといっても変更が難しいため、初めての退職給付債務計算の委託のときから早めに計算をしておく方が、必要に迫られたときに決算日に近づけることもできるので、選択肢を多く持てるというメリットがあります。

メリット4 計算機関から手厚いサポートを受けられる可能性がある

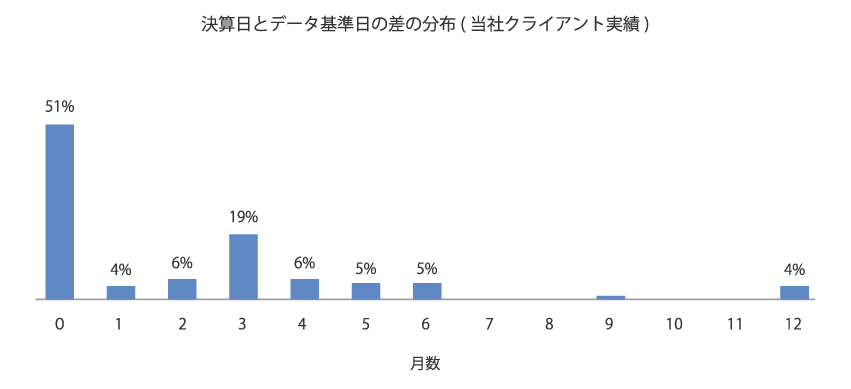

まず、次のグラフをご覧ください。このグラフは、当社のクライアントの決算月と退職給付債務計算に使用するデータの基準日の差の分布を表したものです。0カ月は決算日時点のデータを使用して退職給付債務計算をしていることを意味しています。

比較的短期間で報告できる当社のような計算機関の場合、決算日のデータを用いて計算しているケースは多いと考えられます。当社の場合は、上記のグラフでお見せしたようにそのケースが半数を占めています。決算日のデータを元に計算を依頼しても、企業が必要とする時期に間に合わせることができますし、原則的な方法として計算結果も精緻であり、企業側での補正作業も不要なので、短期間で報告が可能であれば採用されやすい方法と言えるでしょう。

また、そのような計算機関であれば、「当期末に退職給付債務計算を委託するように指摘された」といった急な計算依頼にも対応できるので、時間的に他の計算機関で対応できない短納期の依頼の有力な引き受け先にもなります。結果として、決算日周辺で計算機関の業務は立て込む傾向にあります。

多くの日本企業は3月決算なので、2月から徐々に忙しくなり、4月上旬にピークを迎えます。外資系企業は12月決算が多いため、外資系企業をクライアントに持つ場合は、12月〜1月にも業務の波が来ます。

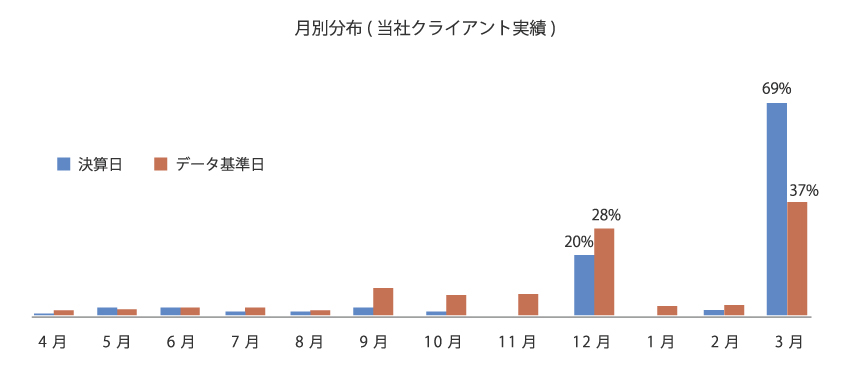

次のグラフは、当社のクライアントにおける決算日と計算に使用するデータの基準日の分布を表したものです。業務の繁閑という観点では、決算日よりもデータの基準日で見る方が実態を表しているので、両方の分布を載せています。

先に述べたように決算日は3月と12月が多く、データの基準日は3月決算の企業で決算日より前倒ししているケースが多いと推測されますが、依然として3月と12月が他の月に比べて多くなっています。一方、4月から夏場にかけての割合はかなり小さいようです。これは当社の例ですが、こういった時期は計算機関のリソースも比較的余裕があると考えられるため、この時期に計算を依頼する企業は、より手厚いサポートが期待できるかもしれません。

以上、初めての退職給付債務計算の依頼を早めに行うことのメリットを4つ挙げてみました。そろそろ退職給付債務計算が必要になりそうとお考えの企業は、計算の依頼を決算時期まで待つのではなく、早めに計算機関に相談して計算を実施してはいかがでしょうか。

あわせて読みたい記事はこちら

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 日本アクチュアリー会準会員 / 1級DCプランナー(企業年金総合プランナー) 辻󠄀 傑司 |

世論調査の専門機関にて実査の管理・監査業務に従事した後、2009年IICパートナーズに入社。 退職給付会計基準の改正を始めとして、原則法移行やIFRS導入等、企業の財務諸表に大きな影響を与える会計処理を多数経験。 |

|