定年延長に伴う退職給付会計への影響

目次

- 1 :定年延長と退職給付会計

- 2 :給付設計、計算前提による影響

これまでのコラムでは定年延長時の検討事項をいろいろと紹介してきました。定年延長を検討する場合、多くの企業では給与等の人件費への影響に関する関心が高く、シミュレーションなども行いますが、退職給付については後回しということも多いのかと思います。

しかしながら、人件費の一角を占める退職給付会計については思わぬところで影響が出てしまう事が多く、なかなか見過ごせるものではありません。今回は定年延長が退職給付会計に与える影響を掘り下げていきたいと思います。

これまでのコラムと同様読みやすさを考慮し、延長前の定年年齢(旧定年)を60歳、延長後の定年年齢(新定年)を65歳としたいと思います。

1.定年延長と退職給付会計

定年延長を行うと、制度設計や計算の前提条件によって影響度合いは異なるものの、多くの場合において退職給付会計へ少なからず影響を与えます。定年延長の前後で退職給付債務が変動すると、これは過去勤務費用となります。

また、勤務費用についても、何年かかけて変動していくことになります。定年延長の際には大きく分けてこの2点を検証することが必要です。

【1】過去勤務費用の発生と償却

定年延長を行うことにより、将来の退職給付のキャッシュフローが変動するため、期間帰属方法や割引率などの前提条件に応じて退職給付債務が変動します。制度変更前後で退職給付債務が変動すると、過去勤務費用となり平均残存勤務期間を超えない範囲で償却していくことになります。退職給付債務が増加(減少)した場合には、差損(差益)となり、償却期間にわたって退職給付費用が増加(減少)します。

【2】勤務費用の増加

こちらも制度設計や期間帰属方法によって異なりますが、多くの場合勤務費用も変動します。まず、退職給付債務が変動したことと同様な理由で勤務費用は変動します。

加えて、60歳以上の従業員が1年毎に増えていくため、徐々に勤務費用が増えていきます。イメージとしては、給与と同様に5年間かけて増加していくことになります。そのため長期予測のシミュレーションなどを通して検証することが望ましいかと思われます。

2.給付設計、計算前提による影響

定年延長を行う際には、60歳から65歳で退職した場合の給付設計を行う必要がありますが、それがどのように退職給付会計へ影響するのか考えたいと思います。

【1】打ち止め支給

定年延長前の60歳に達した時点で退職給付を支払います。キャッシュフローは特に変化せず、退職給付会計へ及ぼす影響はないと言えます。細かい点では確定給付企業年金等で繰り下げを行う受給者が増えることなどが予想されますが、このとき繰り下げを計算の前提に織り込んでいない場合には、数理計算上の差異になります。

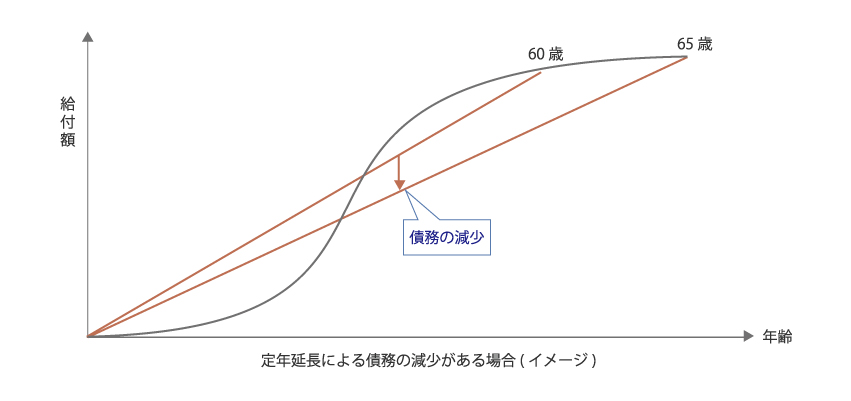

【2】60歳で給付額を固定した場合

60歳以降勤続しても、給付が伸びないよう60歳時点で給付を固定した場合です。キャッシュフローが最大5年延長されることから、退職給付債務などの数値は変動し、過去勤務費用が発生しますが、期間帰属のとり方によってはあまり大きな数字ではないと思われます。

A) 割引率による影響

割引の期間が長くなることで、退職給付債務が減少します。ただしここ数年の金利水準であれば、その効果は限定的と考えられます。

B) 期間帰属による影響

期間定額基準、給付算定式基準のどちらにおいても、給付が固定される60歳以降の期間を期間帰属に含まず、これまでどおり60歳までに満額を積むことになることが想定されます。この場合、退職給付債務計算に与える影響は限定的と考えていいかと思います。またこのとき60歳以降は勤務費用が発生せず、利息費用のみとなります。

一方、期間定額基準において、60歳以降の期間も勤務期間に含めることもあるかと思いますがその場合、後述の通り60歳から65歳の退職時までに満額積めばいいことになり、債務が圧縮されることになります。この場合60歳以降も勤務費用が発生します。

【3】60歳以降の給付額を増加させた場合

60歳以降の勤続に伴い給付を伸ばした場合です。給付設計によって異なりますが、退職給付債務は差益になったり差損になったりします。

A) 給付の上乗せによる影響

60歳以上の給付が上乗せされることは、当然のことながら債務の増加要因になります。もちろんのこと、給付設計により影響額は異なります。

B) 割引率による影響

割引く期間が延長されることにより、【2】と同様に債務の減少要因となります。こちらは金利水準により影響度合いが異なります。

C) 期間帰属による影響

期間定額基準の場合、期間配分を65歳まで延長することから、債務を押し下げる効果が生じます。

一方給付算定式基準では、基準日時点の支給率などを基準に債務を積んでいくことになるため、一般的には退職給付債務の変動は期間定額基準と比べて限定的となることが見込まれます。ただ実際には均等補正の有無や、ポイント制における期間帰属の方法により債務に与える影響は異なります。例えばポイント制では、1号方式(平均ポイント比例の制度として取り扱う方法)の場合、期間帰属が65歳まで伸びることから債務が減少する効果があります。

しかしながら2号方式(将来のポイントの累計を織り込まない方法)では、将来(定年延長後)のポイントの積み増しは影響せず、基準日時点で積み立てられたポイントが債務を計算する基準になりますので、あまり債務は変動しないことになります。

退職給付債務の変動としては、結果として給付の増額(A)による増加要因がありますが、割引期間(B)、期間帰属(C)といった減少要因により、差益になる場合があります。

勤務費用については60歳以上も発生し、定年延長者の増加に伴い徐々に増えていくことになります。

このように定年延長においては、思いの外大きな金額の債務や費用が変動することがあり、制度設計も含めて慎重に検討することが望ましいかと思われます。

なお、弊社では定年延長のシミュレーションをパッケージ化したサービスを開始しております。皆様のご検討のお役に立てますと幸いです。

「定年延長は退職金制度にも財務的な影響を与える?」

あわせて読みたい記事はこちら

関連サービスはこちら

|

定年延長や人件費の増加は特定のお客様の課題というわけではなく、あらゆるお客様に共通の課題となっています。 |

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。