年金資産運用プロセス(PDCA)後編

年金資産運用プロセス(PDCA)中編は、Checkフェーズについてお話します。

目次

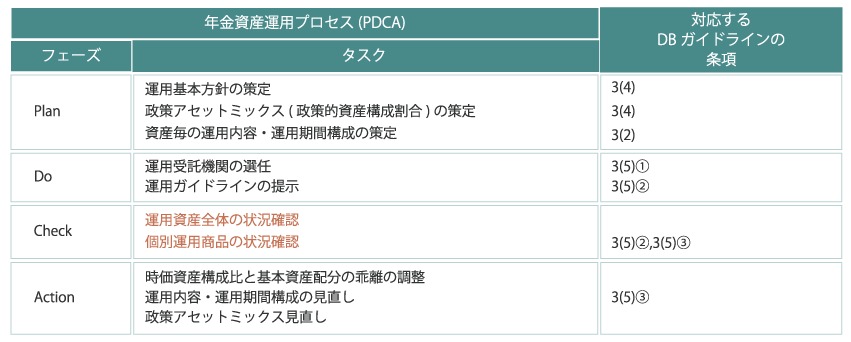

年金資産運用プロセス(PDCA)表

年金資産運用プロセスにおいて、Checkフェーズは、Plan、Doのフェーズと同様に重要なフェーズですが、その重要性が周知されていないこと、管理手法が周知されていないこと等から、規約型DBにおいては、有効な取り組みがなされているところは少数ではないかと思われます。

Checkフェーズのタスクですが、運用の実績を確認することも重要ですが、それと同時に、資産配分構成、運用内容、運用機関構成等がPlanフェーズで策定した内容通りになっているかの確認が必要です。

規約型DBを実施している企業側の「Planフェーズで策定した通りに年金資産運用が行われているだろう」という思いに反して、運用機関に裁量を付与している場合、委託内容で認識が相違している場合等には、年金資産運用の実態が異なってしまうということは起こりえます。

従って、計画、指図通りに年金資産運用が実施されているかということのCheckが年金資産運用プロセスにおいて不可欠かつ非常に重要な確認事項となります。

Checkフェーズの管理方法

それでは、Checkフェーズの管理方法についてご紹介します。

年金資産運用のCheck項目を区分すると、以下の通りとなります。

一般的に運用のCheckといった場合、定量項目のみをイメージされるのが普通ですが、運用機関の定性項目も重要な評価項目であることから、定量項目と合わせて定期的にCheckを行ないます。

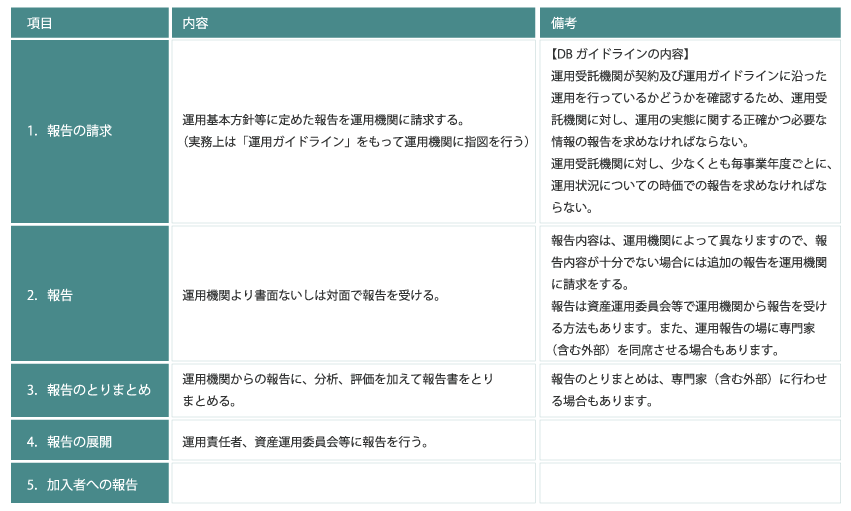

年金資産のCheckを行うにあたってのプロセス

年金資産のCheckを行うにあたっては、以下のプロセスで実施します。

上記プロセスで重要なのは、3.の「報告のとりまとめ」における分析・評価作業です。

これまで年金資産運用プロセスのCheckフェーズの「運用資産全体の状況確認」および「個別運用商品の状況確認」の総論について述べましたが、ここからは各論についてお話します。

checkフェーズの各論について

「運用資産全体の状況確認」および「個別運用商品の状況確認」のタイミングですが、少なくとも1年に1回、望ましいのは3カ月に1回と言われております。

運用資産全体のCheck項目は、以下の通りとなります。

定性項目については、報告の請求を行わない場合、運用機関からの説明が必ずしもなされない場合が多いので、追加報告の請求が必要となります。

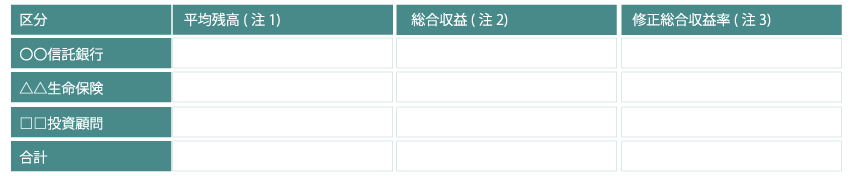

リターンについては、個別運用機関からの運用報告をベースに、全体のリターンを取りまとめます。

全体のリターンの取りまとめは、自前で行う方法と、外部に委託する方法があります。 今回は自前で行う際の一例を紹介します。

運用資産全体のリターンを算出するには、以下のワークシートを活用致します。

注1 修正総合収益率を算出する際は、平均残高には下記計数を用いる。

期中元本平残+前期未収+前期末評価損益

注2 総合収益を算出する際は、下記計数を用いる。

実現損益-前期未収+当期未収-前期末評価損益+当期末評価損益

注3 年金資産の運用成果を評価する評価基準の一つ。従来の簿価ベースの平均残高(平残)利回りに時価の概念を導入し、総合利回りよりも更に時価をベースにした収益率

年金資産全体のリターンを測定するには、修正総合収益率と呼ばれる指標を用います。 上記ワークシートに運用機関からの報告計数を入力し、修正総合収益率の合計は、総合収益の合計を平均残高の合計で割って求めます。

上記ワークシートについては、資産区分別でも同様に作成はできますが、運用機関からの報告内容に当該データが含まれていない場合には、報告を請求する必要があります。

年金運用資産時価額、資産構成比率をまとめる際には、以下のワークシートを活用致します。

個別運用商品のCheck項目は、以下の通りとなります。

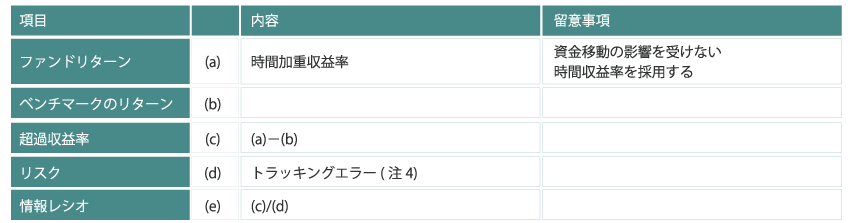

個別運用商品の定量評価に当たっては、DBガイドラインに評価項目および評価項目等について、以下の通り示されております。

(1)評価項目

注4 ファンドリターンとベンチマークのリターンとの乖離の大きさを示す指標。ファンドリターンとベンチマークのリターンとの差の標準偏差をとった値となる。数値が大きいほど、ポートフォリオの動きがベンチマークから乖離していたことを示す。

(2)評価期間 通常3年以上とする。

運用機関からの定例の報告では、リスク、情報レシオの提供がなされない場合が多いので、提供がなされない場合には請求する必要があります。また可能であれば、原データの提供も請求し、確認することが望ましいです。

個別運用商品がアクティブ運用ファンドの場合の定量評価のポイントは以下の通りです。

定量評価については、知識のみでは十分ではなく、経験も要することから、専門家の見解を参考にすることも一案と思われます。

「運用資産全体の状況確認」および「個別運用商品の状況確認」の各論項目についてご紹介しました。

内容的には一見容易に見えますが、ご紹介したワークシートの作成一つを取っても、初心者には作成に無理な場合が多いことから、専門家の指導またはセミナー等で習得をすることが望ましいと思われます。

また、いずれのPDCAサイクルの運営においてもそうですが、継続的に実施することにより、分析・評価能力が向上していくものですので、一度開始をしたら、定期的かつ継続的実施が必要と思われます。

年金資産運用の責任者および担当者におかれましては、実際の運用にあたっては、上記を踏まえた人員、時間の手当ての検討も不可欠と思われます。

あわせて読みたい記事はこちら