年金資産運用プロセス(PDCA)前編

年金資産運用プロセス(PDCA)前編は、Planフェーズについてお話します。

目次

- 1 :運用基本方針の策定

- 2 :政策アセットミックスの策定

- 3 :政策アセットミックスの策定する際の留意点

- 4 :資産毎の運用内容・運用機関構成の策定

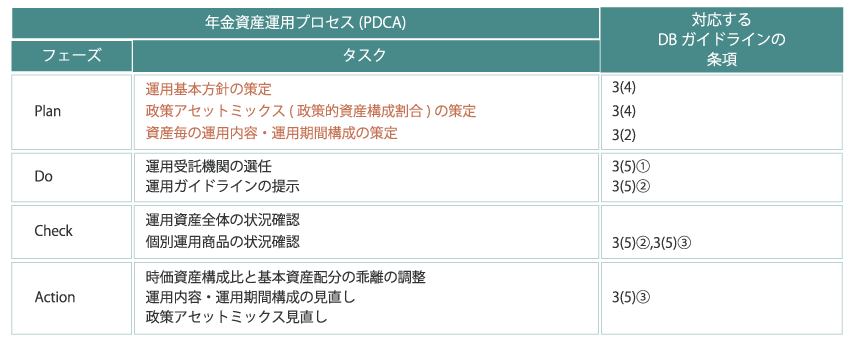

年金資産運用プロセス(PDCA)表

運用基本方針の策定

運用の基本方針については、下記の通り、法令等で定めるべき事項、考え方が示されております。

注:「確定給付企業年金制度について」

(平成14年3月29日)厚生労働省年金局長から地方厚生(支)局長あて通知

DB規則第83条に示されている運用基本方針に定めるべき事項は、下記の通りです。

| 1 | 積立金の運用の目標に関する事項 |

|---|---|

| 2 | 運用に関わる資産の構成に関する事項 |

| 3 | 運用受託機関の選任に関する事項 |

| 4 | 運用受託機関の業務に関する報告の内容および方法に関する事項 |

| 5 | 運用受託機関の評価に関する事項 |

| 6 | 運用に関し遵守すべき事項 |

| 7 | その他、運用業務に関し必要な事項 |

運用基本方針については「厚労省の通知(法令解釈)の別紙1-運用の基本方針の策定指針」に、規定すべき内容と合わせて留意事項が示されております。

運用の基本方針の策定は、上記の「厚労省の通知(法令解釈)の別紙1-運用の基本方針の策定指針」をベースに年金運営の総幹事に作成してもらうのが一般的です。

ただし、運用基本方針を総幹事に作成してもらう場合、総幹事は社内で用意してあるひな形そのままのものを示すことが一般的です。

それに対して企業年金側が十分な検討をしない場合生じうる下記問題点に、事業主は留意が必要です。

1.運用の前提が、企業年金の年金資産運用の慣行となっている伝統的四資産での運用に限定されており、各確定給付企業年金の運用目標、リスク許容度等を十分に反映されていないこと。

2.運用機関に運用に伴う裁量余地が大きく残されていること。

3.運用機関の責任を限定的にしていること。

総幹事が用意してきた運用基本方針をそのまま採用した場合、個別年金の財政状況、資産運用の考え方、企業の財務状況、リスク許容度等が反映されず、また運用機関の裁量の余地を残し、かつ運用機関の責務が限定されている内容の場合が多く、年金資産運用のリスク管理、運用機関に対するガバナンス上、十分ではない運用基本方針となってしまいかねません。

このようなことから、総幹事が用意してきた運用基本方針を、そのまま採択しているのであれば、見直しの必要があります。

総幹事が用意してきた運用基本方針を採用している場合のもう一つの問題点は、運用機関(総幹事が兼務していることが多い)に「あの企業年金は組みしやすし」と捉えられ、与えられた裁量を、企業年金側が想定している以上に拡大した運用が行われてしまうリスクが生じる場合もあります。 具体的には、①通常の企業年金では想定されていない高リスクな投資不適格の運用対象へ投資を行ったり、②運用実績の振るわないファンドを組み入れたり、ないしは③適正とは思えない運用報酬のファンドに投資を行ったりと、看過できないリスクを運用機関に取られると同時にコスト負担を負わせられるといったことが、まま見受けられます。

また責任についても同様で、通常であれば運用機関が企業年金を四半期ごとに訪問して運用実績報告を行うべきところを行わず、最低限の法定帳票の送付で済ませてしまうということも見受けられます。

上記の問題は、運用機関のチェックフェーズで行うべき事項ですが、入り口部分である運用基本方針の策定の際に十分な検討をしていない企業年金では運用機関にこのような対応がされがちです。

従って、年金資産運用体制の見直しの第一歩は、運用基本方針の見直しからとなります。 なお、本見直しにあたっては、「厚労省の通知(法令解釈)の別紙1-運用の基本方針の策定指針」を参考に行いえますが、企業年金単独での見直しが困難な場合には、年金運用の専門家への相談をお奨め致します。

政策アセットミックスの策定

法令上の呼称は、「政策的資産構成割合」であるが、以下、必要の無い限り「政策アセットミックス」と表記します。

政策アセットミックスですが、一般的な定義、意義等は、「中長期ベースで策定される企業年金制度全体の資産配分計画のことをいい、基本ポートフォリオとも呼ばれる。運用成果の変動幅の約90%は資産配分により決定されるとの研究結果もあり、年金資産運用において最も重要なのは、政策アセットミックスの策定と管理であると考えられている」とされています。

法令等においては政策アセットミックス(政策的資産構成割合)の策定については、下記の通り、努力義務であること、及び策定の考え方が示されております。

なお、現時点(平成29年10月末時点)において、努力義務とされている政策アセットミックスの策定ですが、2018年4月から一部の制度(受託保証型確定給付企業年金)を除き、義務化する方向で規制当局が動いておりますので、未策定の確定給付企業年金においては、2018年4月以降、策定する必要が出てくる可能性があります。

これまで、政策アセットミックスの策定が、年金資産運用において最も重要なものと言われながらも、規制上、努力義務に留められてきた背景としては、政策アセットミックスの策定に伴う作業には、専門的な知識が必要であり、実際に作業を実施するとなると、外部委託をするのが一般的で、それにともなう費用が相当なものになるということがあったのではないかと考えられます。 それが、足元において、規制当局が義務化に動いている背景としては、政策アセットミックスを策定しない場合の負の側面が、それにともなう費用を上回るとのコンセンサスが出来上がってきたと考えられること、また費用に関しても、近年においては従来ほど多額な費用をかけずとも政策アセットミックスを策定できるようになってきた、ということが考えられます。

さて、法令等において示されている政策アセットミックスの策定方法の定義は下記の通りです。

「事業主が長期にわたり維持すべき資産構成割合(政策的資産構成割合)は、適切な方法、すなわちALM分析(資産と負債のバランスが保てるように将来推計をするシミュレーションのこと。)等による将来にわたる資産側及び負債側の変動予測を踏まえ、許容できるリスクの範囲内で必要なリターンを得られるような資産構成を求める合理的な方法を通じ、定めること」

ここで特に留意すべきは、「策定にあたっては、ALM分析という手法を用いること」及び「許容できるリスクの範囲内で必要なリターンを得られるような資産構成を求める合理的な方法を通じ」という部分です。

政策アセットミックス策定の現場でよく見受けられるのが、予定利率は決まっているので、その予定利率を実現できる資産構成割合を定めれば、それでよしとして、ALM分析(資産と負債のバランスが保てるように将来推計をするシミュレーション)を省略したり、リスクの水準については、十分な検証がされないままにしてしまうことです。 法令等の趣旨は、リスクの水準を定めてから、必要なリターンを得られるように資産構成割合の検討を行うという作業手順ですが、そういった作業手順がなされていない場合が多いようです。

法令等に定められている通り、許容できるリスク水準を定めてから、その許容できるリスク水準の範囲内で獲得が見込まれるリターンを推定するというのが投資の基本、原則です。リスクを先に決めてから、リターンを決めるということです。リスクを取れない場合には、リターンは引き下げざるをえない、これが投資の専門家が心がけているポイントです。

政策アセットミックスの策定する際の留意点

次に、Planフェーズの「政策アセットミックス」の策定する際の留意点についてお話します。

政策アセットミックス策定のタイミング

規約型DBでは、制度の開始時に法定の運用基本方針を定めると同時に、政策アセットミックスを定めているところが多数派のようです。

よって、既に制度を開始している規約型DBにおいては、政策アセットミックスの見直しのタイミングで、再策定をすることになります。

政策アセットミックスの見直しに関しては、一般的には、財政再計算のタイミング(各企業年金が定めた5年以内のタイミングで財政再計算を実施する)にあわせて実施されます。

政策アセットミックス策定の進め方

政策アセットミックスですが、規約型DBでは、制度開始時に総幹事に一任して策定したものを、そのままとしている場合が多いようです。

従って、政策アセットミックスを見直す際には、規約型企業DBの場合、その組織において初めてのプロジェクトとなることが多いので、周到に準備してプロジェクトを進めて行く必要があります。

資産運用委員会が設置されているようであれば、資産運用委員会を中心にプロジェクトを進めることが可能ですが、そうでない場合には、プロジェクトチームの組成が必要になります。多くの規約型DBの担当部署は、人事・労務関連部署ないしは、経理・財務部署の場合が多いですが、、規約型DBが経営に与える影響が広範囲に及ぶことを考慮しますと、担当部署単独ではプロジェクトを遂行しきれなくなる可能性が高いことから、プロジェクトチーム組成に当たっては、経営に対しての働きかけが必要です。その際には、政策アセットミックスの(再)策定の意義を、経営に認識させる必要も出てくるかと思われます。

プロジェクトチームのメンバーですが、経営企画部門、人事・労務部門、経理・財務部門、法務部門、リスク管理部門、従業員代表の他、専門的知識を持った内外の専門家をメンバーにする必要が出てくるかと思われます。

政策アセットミックス(再)策定プロジェクトの実施期間ですが、財政再計算結果が出た前後(通常決算から半年後)から開始して、半年程度を見込む必要があるので、各社の財政年度の後半期間である6カ月は要することになることを念頭に置く必要があります。

政策アセットミックス策定の際の外部アドバイザーの採用

政策アセットミックスの策定による成果物である資産構成比率はシンプルですが、その成果物を得るに至るまでの検討事項は多岐にわたることから、社内に専門家がいない場合等は、外部アドバイザーの採用が不可欠となります。

規約型DBの総幹事である信託銀行、生保等が外部アドバイザーとして選ばれることが多いですが、サービス水準は有償と無償の場合で異なり、各金融機関のサービス内容、水準にも差があり、また信託銀行、生保等は年金資産運用の運用機関を兼ねていることから利益相反が生じやすい立場にありますので、選定にあたっては慎重な検討が必要です。

より専門性が高く、かつ、利益相反の点で問題が生じることが少ないと思われる、年金資産運用のコンサルタントの採用を検討するのも一案として考えられます。 外部アドバイザーの選定のポイントとしては、(1)自社の規約型DBが抱えている課題を十分に認識できる、(2)左記課題に対してのソリューションが最適なものである可能性が高い、(3)外部アドバイザー自社ないしはグループ金融機関の取扱商品を誘導しない、(4)コストパフォーマンスに優れている、という点が、上げられます。

政策アセットミックス策定の際の検討項目

政策アセットミックスを策定する際の検討項目は、下記の通りです。

1.年金制度の特性

2.年金制度運営に対するリスク許容度

(1)DB制度固有のリスク許容度

(2)会社本体のリスク許容度

3.年金制度、運用に関する規制

4.市場環境

5.運用の目的・目標

(1)中長期の目標水準(リターン、積立比率)

(2)リスク許容水準

(3)想定投資期間

6.運用手法の検討

(1)伝統的4資産による分散投資

(2)年金負債に着目した投資等

7.投資対象

(1)投資対象、対象区分

(2)市場規模、流動性、管理・運用コスト

(3)投資対象区分、投資対象の投資適合性

(4)モニタリング用ベンチマークの設定

8.シミュレーション

(1)シミュレーション手法

(2)シミュレーション対象

a.資産のみ

b.資産・負債

c.資産・負債・サープラス(年金資産と年金負債の差額)

資産毎の運用内容・運用機関構成の策定

資産運用に関する学術研究・通説等では「政策アセットミックスが、運用の成果の8~9割を決定する」と言われておりますが、企業年金における資産運用の現状を見ますと、「資産毎の運用内容・運用機関構成の策定」それに続くDoフェーズの「運用受託機関の選任」および「運用のガイドラインの提示」が十分でない事例が見受けられ、内部統制の目的の一つである「年金資産の保全」が脅かされかねない状況にあります。

従って、年金資産運用プロセスの「Plan」フェーズでは、「政策アセットミックスの策定」を済ませた段階で一仕事が終わったとするのではなく、「資産毎の運用内容・運用機関構成の策定」まで、やり終えて一仕事が終わるという意識を持つ必要があります(実際には上記のように「運用ガイドラインの提示」まで気を抜けないのですが)。

「運用内容・運用機関構成の策定」で検討すべき事項は、下記の通りです。

(1)年金資産運用の資産配分比率の決定を運用機関に任せるか、否か。

(2)各資産の運用対象を各資産の標準的ベンチマークを目標とする運用対象とするか、否か。

(3)各資産の運用対象を、ベンチマークを目標とする運用対象とした場合、運用手法(スタイル)をアクティブ運用(注1)またはパッシブ運用(注2)のいずれにするか。

(4)各資産の運用対象を、ベンチマーク以外を目標とする運用対象とした場合、どういった運用手法を運用機関に委託するか。

(注1) ベンチマークに連動する運用成果を目標とする運用手法のこと。

(注2)ベンチマークを上回るリターン(超過収益)を獲得することを目標とする運用手法のこと。

それでは、上記検討事項について考えて行きたいと思います。

(1)年金資産運用の資産配分比率の決定を運用機関に任せるか、否か。

年金資産の配分比率決定の責任は、本来DBを運営する事業主に属するものです。

また、資産配分比率の決定を運用機関に一任したからと言って、学術研究上および経験上、それにともなう効果(リターンの向上ないしはリスクの低減)が得られると、必ずしも言えないというのが実情です。

従って、資産配分比率の決定は、運用機関に相応の期待が持てる以外は、運用機関に任せないとする方が妥当と思われます。

(2)各資産の運用対象を各資産の標準的ベンチマークを目標とする運用対象とするか、否か。

政策アセットミックスは、標準的ベンチマークのリスク・リターンに基づき構築されたものであることから、各資産の運用対象は、各資産の標準的ベンチマークを目標とする運用対象とするのが一般的です。

標準的ベンチマーク以外を運用目標とするファンドで、追加のリターンを得たい、ないしはリスクを抑制したいということであれば、政策アセットミックス策定段階で、ベンチマークの採用を検討するのが妥当と思われます。

そのような見直しを行わないのであれば、各資産の運用対象は、各資産の標準的ベンチマークを目標とする運用対象とするのが妥当と思われます。

(3)各資産の運用対象を、ベンチマークを目標とする運用対象とした場合、運用手法(スタイル)をアクティブ運用(注1)またはパッシブ運用(注2)のいずれにするか。

アクティブ運用については、運用機関の運用能力と手数料水準を検討し、パッシブ運用を上回る効果が得られると思われる場合に採用するのが合理的な判断です。

実際には、国内の企業年金が投資可能なファンドにおいて内外株式で長期にわたってアクティブ運用能力を発揮できた運用機関がほとんど無いというのが実情です。

従って、運用スタイルに関しては、パッシブ中心の運用スタイルとするのが、妥当と思われます。

(4)各資産の運用対象を、ベンチマーク以外を目標とする運用対象とした場合、どういった運用手法を運用機関に委託するか。

伝統的四資産のベンチマーク以外を目標とする運用対象としてはオルタナティブ投資があります。 オルタナティブ投資も、(1)運用対象が伝統的四資産に属さないオルタナティブ投資(プライベート・エクイティ投資、インフラ投資、不動産関連投資、商品投資、保険投資等)、と、(2)運用手法が伝統的手法に属さないオルタナティブ投資(例、ヘッジ・ファンド等)に2分されます。

オルタナティブ投資には、仕組が複雑なものが多く、取り上げに当たっては、慎重な評価作業が必要です。投資の専門家がいない、専門家を手当のできない企業年金においては、オルタナティブ投資の採用は適合性の観点から積極的には勧められません(運用機関の評価だけでは、受託者責任の観点から十分では無いので、自前での評価が不可欠ですが、それには相応のコストを要します)。

上記の作業を落とし込んだワークシートの例を以下にお示しします。

あわせて読みたい記事はこちら