企業年金によるスチュワードシップ活動をどう考えるか

日本版スチュワードシップ・コードの概要や、それが制定された背景を中心にお話します。

日本版スチュワードシップ・コードとは

日本版スチュワードシップ・コードとは、2014年2月に金融庁が制定した「責任ある機関投資家の諸原則」のことであり、冒頭に次のようにまとめられています(コード本文は「スチュワードシップ・コードに関する有識者検討会(金融庁HP)」からダウンロード可能)。

| 本コードにおいて、「スチュワードシップ責任」とは、機関投資家が、投資先企業やその事業環境等に関する深い理解に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む。以下同じ。)の中長期的な投資リターンの拡大を図る責任を意味する。 本コードは、機関投資家が、顧客・受益者と投資先企業の双方を視野に入れ、「責任ある機関投資家」として当該スチュワードシップ責任を果たすに当たり有用と考えられる諸原則を定めるものである。本コードに沿って、機関投資家が適切にスチュワードシップ責任を果たすことは、経済全体の成長にもつながるものである。 |

つまり、お客様から資産を預かって運用している機関投資家には、その投資先である企業との対話を通じて持続的な成長を促し、それによって(端的に言えば、株価の上昇や配当収入によって)お客様の長期的な利益を最大化する責任(=スチュワードシップ責任)があり、その責任を果たすための原則を定めたもの、ということです。

具体的には、次の7つの原則が定められています。

| 1.機関投資家は、スチュワードシップ責任を果たすための明確な方針を策定し、これを公表すべきである。 2.機関投資家は、スチュワードシップ責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを公表すべきである。 3.機関投資家は、投資先企業の持続的成長に向けてスチュワードシップ責任を果たすため、当該企業の状況を的確に把握すべきである。 4.機関投資家は、投資先企業との建設的な「目的を持った対話」を通じて、投資先企業と認識の共有を図るとともに、問題の解決に努めるべきである。 5.機関投資家は、議決権の行使と行使結果の公表について明確な方針を持つとともに、議決権行使の方針については、単に形式的な判断基準にとどまるべきでなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。 6.機関投資家は、議決権の行使を含め、スチュワードシップ責任をどのようにして果たしているのかについて、原則として、顧客・受益者に対して定期的に報告を行うべきである。 7.機関投資家は、投資先企業の持続的成長に資するよう、投資先企業やその事業環境等に関する深い理解に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである。 |

お客様の資産を預かり、運用して増やす(あるいは守る)ことが「機関投資家」の仕事であることを考えれば、これらの「原則」は、改めて言われなくても当たり前のように思えますね。

日本版スチュワードシップ・コードが制定された背景

しかしこのような原則が定められたということは、そうした「当たり前」のことが必ずしも実行されていなかったということの裏返しだとも言えます。

例えば、日本の生命保険会社は「物言わぬ株主」と言われ、投資先企業の経営方針にはあまり口をはさまない、具体的には、投資先企業の株主総会において、投資家の観点からすれば反対すべき議案(例えば経営状況の悪化を招いた取締役の再任や、合理性の乏しい監査役への退職慰労金の支給など)であっても、反対票を投じないといったことがありました。

これは、株式を保有することが、生命保険会社にとっては保険商品の販売先を確保するための手段の1つとなっているためであり、そうした「持ちつもたれつ」の関係が、投資家としての「当たり前」の行動を妨げていたということです(こうした関係は、生命保険会社に限ったことではないと考えられます)。

経済全体が成長しているときには、こうした問題が大きく取り上げられることはありませんでしたが(むしろ経営の安定性を確保するという点では合理的な面もあったかもしれない)、経済の停滞が長引く中で、企業の持続的な成長を促すという観点から、機関投資家の果たすべき役割・責任が改めて問われることになった、というのが日本版スチュワードシップ・コードが制定された背景であると考えられます。

以下は、「責任ある機関投資家の諸原則」の「経緯及び背景」からの抜粋であり、これを受けてできたのが、日本版スチュワードシップ・コードです。

| 平成25年6月、いわゆる「第三の矢」としての成長戦略を定める「日本再興戦略」において、「機関投資家が、対話を通じて企業の中長期的な成長を促すなど、受託者責任を果たすための原則(日本版スチュワードシップコード)」、すなわち「企業の持続的な成長を促す観点から、幅広い機関投資家が企業との建設的な対話を行い、適切に受託者責任を果たすための原則」について検討を進め、年内に取りまとめることが閣議決定された。 |

なお「日本版」とついているのは、2012年9月に英国で定められたスチュワードシップ・コードをもとに作成されているためです。

金融機関の対応状況

日本版スチュワードシップ・コードは法的拘束力を持つものではなく、これを受け入れるかどうかは各機関投資家の自主的な判断に委ねられます。また、仮に受け入れるとしても全ての原則を必ず遵守しなければならないということではなく、個別の事情に照らして実施することが適切でないと考える一部の原則については、その理由を説明したうえで実施しない対応も想定されています(Comply or Explain(コンプライ・オア・エクスプレイン)方式を採用)。

実際の金融機関等の対応状況は、2016年末現在で214の機関投資家が日本版スチュワードシップ・コードの受け入れを表明しており、その内訳は以下のとおりとなっています。

・ 信託銀行等:7

・ 生命保険・損害保険会社:22

・ 投信・投資顧問会社等:152

・ 年金基金等:26

・ 議決権行使助言会社他:7

確定給付型の企業年金の受託機関である信託銀行や生命保険会社は、ほぼ受け入れ表明済みとなっています。

日本版スチュワードシップ・コードにおける企業年金の位置づけ

日本版スチュワードシップ・コードでは、機関投資家を以下の2つに大別しています。

<運用機関>

資金の運用等を受託し自ら企業への投資を担う「資産運用者としての機関投資家」

<アセットオーナー>

運用資金の出し手を含む「資産保有者としての機関投資家」

企業年金は後者のアセットオーナーと位置づけられ、基本的には自ら直接企業への投資を行うことはなく、運用機関への委託により年金資産の運用を行っています(企業年金連合会等では一部自家運用による直接投資を行っている)。従って、企業年金には委託先の運用機関を通じたスチュワードシップ活動が求められることとなります。

企業年金に求められる対応

連合会から公表された報告書では、委託運用の場合の基本的な対応として、以下の2つが示されています。

| 1.運用機関に対して、日本版スチュワードシップ・コードの各原則についてスチュワードシップ活動を行うように求めること 2.運用機関に対し適切なモニタリングを行い、その結果などを踏まえ、運用機関や運用ファンドの入れ替えを実施すること |

<スチュワードシップ検討会報告書【概要】より抜粋>

また、2017年3月に金融庁から公表された日本版スチュワードシップ・コードの改定案では、「原則1. 機関投資家は、スチュワードシップ責任を果たすための明確な方針を策定し、これを公表すべきである。」に対応する指針として、以下の内容が追加されています。

| 1-3.アセットオーナーは、最終受益者の利益の確保のため、可能な限り自らスチュワードシップ活動に取り組むべきである。また、自ら直接的に議決権行使を含むスチュワードシップ活動を行わない場合には、運用機関に、実効的なスチュワードシップ活動を行うよう求めるべきである。 1-4. アセットオーナーは、実効的なスチュワードシップ活動が行われるよう、運用機関の選定や運用委託契約締結に際して、議決権行使を含め、スチュワードシップ活動に関して求める事項や原則を明示すべきである。(以下略) 1-5. アセットオーナーは、運用機関のスチュワードシップ活動が自らの方針と整合的なものとなっているかについて、運用機関の自己評価なども活用しながら、実効的に運用機関に対するモニタリングを行うべきである。 |

以上をまとめると、企業年金に求められる対応は、

・ 運用機関に対して、スチュワードシップ活動に関して求める事項や原則を示し、

・ 実際の運用機関の活動状況をモニタリングし、

・ その結果を運用機関に対する評価や入れ替えの判断基準に反映すること。

となります。

(各原則に対応したより詳細な対応例等については、連合会のWEBページに掲載されている「スチュワードシップ検討会報告書」を参照ください。)

企業年金の対応状況

日本版スチュワードシップ・コードは法的拘束力を持つものではなく、これを受け入れるかどうかはそれぞれの自主的な判断に委ねられます。企業年金(連合会を除く)に関しては、2016年末現在、スチュワードシップ・コードの受け入れを表明しているのは7団体にとどまっており、しかもそのうち6団体は、母体企業が機関投資家である銀行や信託銀行の年金基金となっています。つまり、一般の企業年金にはまだほとんど浸透していないというのが現状です。

これは、企業年金としてスチュワードシップ活動を行うことが、企業年金の本来の役割である加入者・受給者への給付の原資の確保(すなわち、必要な運用収益を稼ぐということ)につながっていくイメージを持ちにくいことが、理由にあるものと考えられます。

実際、連合会で報告書を取りまとめるにあたっての意見募集の段階では、体制が整っていない中で活動しようとすると、作業負担やコストだけが増大して本来の目的が損なわれるのではという意見もあり、今回の報告書においても「当面、コードの趣旨に賛同し、条件の整っている企業年金から取り組みを進めていくことが期待される。」と記載されています。

また、合同運用(複数の企業年金の資産を同一のファンドで運用)の場合は、単独運用(特定の企業年金の資産を他の企業年金の資産とは分離して個別に運用)の場合と異なり、個々の企業年金の方針や意向がそのまま反映されるものではないことや、パッシブ運用に関しては運用コストが低いことにメリットがある点も踏まえて、「モニタリングを行うかどうかを決定することとなる」とされています。

したがって、基本的には(単独運用も可能な程度に)資産規模が大きく、体制も整っており、間接的であってもスチュワードシップ活動が有効に機能することが期待できる一部の企業年金において、受け入れを検討していくことになるのではないかと思われます。

ではそれ以外の多くの企業年金にとって、この「日本版スチュワードシップ・コード」は無視してかまわない、意味を持たないものなのでしょうか。確かに、コードに規定された機関投資家としてのスチュワードシップ責任を果たすことを、規模の大きくない企業年金に期待することは、少なくとも現時点ではあまり現実的ではありません。

しかし、加入者や受給者に対して受託者責任を負っている企業年金においては、スチュワードシップ・コードに込められた考え方を理解し、これを企業年金業務の運営に生かしていく視点が重要であると考えます。

スチュワードシップとは受託者責任のこと

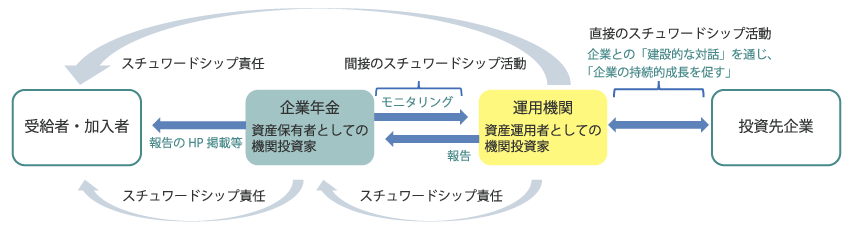

スチュワード(Steward)とはもともと「執事」といった意味をもつ言葉であり、スチュワードシップとは財産を預かるものとしての責任、すなわち「受託者責任」と言い換えることもできます。以下は、顧客から委託を受けて資産の運用を行う運用機関のスチュワードシップのイメージです。

【 図表1 】

ここで、運用機関としての最終的な責任は、顧客の中長期的な投資リターンの拡大を図ることにあります。

企業年金の受託者責任に置き換えてみると

運用機関が顧客に対して受託者責任を負っているように、企業年金も加入者や受給者(以下「加入者等」という)に対して受託者責任を負っています。そして、その最終的な目的は、加入者等に対して約束した給付を確実に支払うことにあります。

したがって、将来の給付のために必要となる運用収益を確保するため、運用の委託先である運用機関との「建設的な対話」を行うことが重要となります。すなわち、運用機関に対する直接的なスチュワードシップ活動が求められると言えるでしょう。これを先ほどの図に表すと、以下のようになります。

【 図表2 】

この観点で考えたとき、企業年金はどのようにスチュワードシップ責任(受託者責任)を果たしていけばよいでしょうか。もとのスチュワードシップ・コードに照らしてみると、例えば以下のような「企業年金版スチュワードシップ・コード」を考えることができます。

| 1.企業年金は、受託者責任を果たすための明確な方針を策定し、これを加入者等や運用機関に示すべきである。 2.企業年金は、受託者責任を果たす上で管理すべき利益相反について、明確な方針を策定し、これを加入者等や運用機関に示すべきである。 3.企業年金は、受託者責任を果たすため、当該運用機関の状況を的確に把握すべきである。 4.企業年金は、委託先運用機関との建設的な「目的を持った対話」を通じて、委託先運用機関と認識の共有を図るとともに、問題の解決に努めるべきである。 5.企業年金は、運用機関(商品)の評価や選定について明確な方針を持つとともに、当該方針については、単に形式的な判断基準にとどまるべきでなく、委託先運用機関からのよりよい提案や商品の提供につながるものとなるよう工夫すべきである。 6.企業年金は、運用機関(商品)の評価や選定を含め、受託者責任をどのようにして果たしているのかについて、加入者等に対し定期的に報告を行うべきである。 7.企業年金は、委託先運用機関からのよりよい提案や商品の提供を引き出すため、委託先運用機関や運用市場環境等に関する深い理解に基づき、当該運用機関との対話や運用機関(商品)の選定についての判断を適切に行うための実力を備えるべきである。 |

現行の法令やガイドラインとの比較

確定給付企業年金における資産運用については、現行の法令においても「運用の基本方針」に定めるべき事項として運用受託機関の選任、報告、評価に関する事項が規定されており、また、基本方針を作成・変更した場合は加入者に周知させなければならないとされています。

更に厚生労働省からの通知である「確定給付企業年金に係る資産運用関係者の役割及び責任に関するガイドライン」では、運用受託機関の選任や評価の基準等についても細かく記載されており、これに沿って職務を遂行することは、上に書いた「企業年金版スチュワードシップ・コード」を満たすことにも一定程度つながるものと考えられます。

しかし、現行のガイドラインは網羅的かつ詳細に規定されており、これらに1つ1つ対応していくことは企業年金にとって大きな負担です。専任の担当者を置いていない大半の企業年金に対してこの内容を全て理解させ、遵守を求めるのは現実的でないばかりか、「木を見て森を見ず」という状況を作り出しかねないと考えます。

特に、上記「企業年金版スチュワードシップ・コード」の2番目にある「利益相反」の問題は、実際の運用受託機関の選任にあたって非常に重要なポイントであり、ガイドラインでも、法律に定める忠実義務に違反するおそれのある行為として、合理的な理由なしに「緊密な資本関係、取引関係又は人的関係がある」運用受託機関に運用を委託することをあげています。しかし、これに実効性を持たせるためには、具体的にどのような利益相反が想定され、これにどう対応していくのかということについての方針を自ら策定し、関係者に示していくことが必要ではないかと思います。

企業年金のガバナンスについては厚生労働省の企業年金部会でもテーマとして取り上げられており、現行のガイドラインの見直しについて今後引き続き議論されるものと思われますが、今あるものを手直しするというよりは、スチュワードシップ・コードのように大きな原則だけを示し、コンプライ・オア・エクスプレイン方式により、各企業年金が自らの状況を踏まえて具体的な方針を考え、表明していく方向に転換していくことを考えるべきではないでしょうか。