デュレーションの解説-4- 退職給付債務の金利感応度

最終更新日:2023年3月20日

前回の第3回では、具体的な数値例を用いて「退職給付債務のキャッシュフロー」から「退職給付債務のデュレーション」を算定する方法を示しました。

第1回、第2回でも繰り返し述べた下記のデュレーションの2つの性質(1)、(2)のうち、(1)の性質を使って求める方法を紹介したことになります。

| デュレーションの2つの性質 |

|---|

| (1) 平均の支払期間を表す (平均すると何年後に支払いがあるか) |

| (2) 金利感応度を表す (1%の金利変動に対して何%支払い額が変動するか) |

退職給付債務の金利感応度

今回の第4回は、もうひとつの性質である退職給付債務の金利感応度について述べたいと思います。

1)退職給付債務の金利感応度

退職給付債務の金額が割引率の値によってどれくらい変動するかについては、期末の決算時に大きな影響を及ぼす場合があることもあり企業にとって重要な関心事項であると思います。

また、国際財務報告基準(IFRS)では、退職給付債務が割引率の変動によって具体的に幾ら変動するかを開示する必要があります(感応度分析)。

退職給付債務の金利感応度を考慮する場合の金利は割引率になりますので、退職給付債務の金利感応度は、例えば割引率の1%の変動に対する退職給付債務の金額の変動割合を指します。

具体的には「退職給付債務のデュレーション」が10年の場合、割引率の1%の上昇(下落)により、退職給付債務が約10%減少(増加)することになります。

第1回目のコラムで、性質(1)はマコーレー・デュレーションによるもので、性質(2)は修正デュレーションによるものと述べましたが、以下に示す通り両者の違いはわずかなので、金利感応度を把握するためには両者の違いはあまり意識する必要はないと思います。

参考として、退職給付債務の金利感応度を修正デュレーションを用いて算定する方法を紹介します。

マコーレー・デュレーションと修正デュレーションの関係式は一般に「修正デュレーション」=「マコーレー・デュレーション」/(1+金利)となりますので、割引率2.0%で退職給付債務のデュレーション(マコーレー・デュレーション)が10.0年の場合、退職給付債務の修正デュレーションは10.0年/(1+2%)≒9.8年となります。

割引率2.0%の退職給付債務が10億円だとすると、割引率1.0%の退職給付債務はおよそ9.8%増加し、およそ11億円ということがわかります。

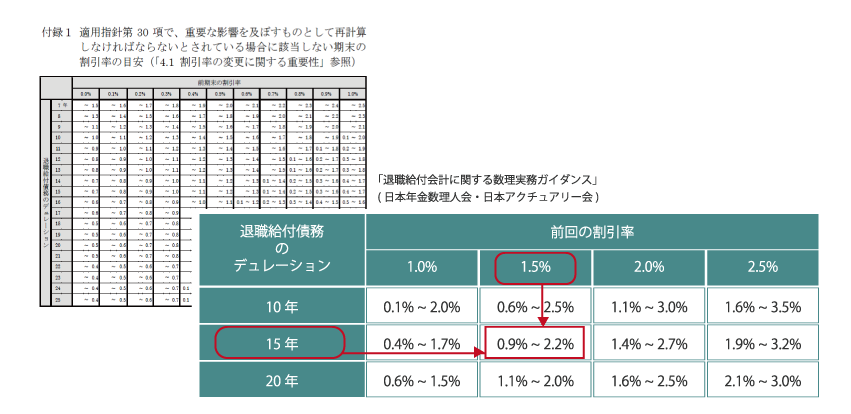

2)数理実務基準の付録1の表について

日本の退職給付会計基準では、「割引率等の計算基礎に重要な変動が生じていない場合には、これを見直さないことができる」「前期末に用いた割引率により算定した場合の退職給付債務と比較して、期末の割引率により計算した退職給付債務が10%以上変動すると推定されるときには、重要な影響を及ぼすものとして期末の割引率を用いて退職給付債務を再計算しなければならない」という重要性基準が認められています。

これに関連して、年金数理人会と日本アクチュアリー会が公表している「退職給付会計に関する数理実務ガイダンス」には、「前回の割引率」と「退職給付債務のデュレーション」に対応した、退職給付債務の変動が±10%の範囲内に収まる割引率の範囲が示されています。(下記図7)

図7:数理実務基準の付録1の表

図7の例では、前期末で割引率1.5%を採用し、デュレーションが15年であるケースで、当期末の割引率が0.9%~2.2%の範囲内であれば、当期末の割引率として引き続き1.5%を使用できるというものです。

この表は、デュレーションの金利感応度の性質を元に作成されているので、実際に割引率を変更して退職給付債務を計算した場合でも、退職給付債務が10%変動する範囲は概ねこの表の値と等しくなします。

なお、改正前の退職給付会計基準でも同様の表がありましたが、実務上多くのケースで、表の縦軸を平均残存勤務年数で代用していたため、デュレーションと平均残存勤務年数の値に差異があることにより、表から読み取った割引率の範囲と実際計算した場合の割引率の範囲が異なるケースがありました。

改正後の新しい退職給付会計基準においては、この問題は結果的に解消されていることになります。

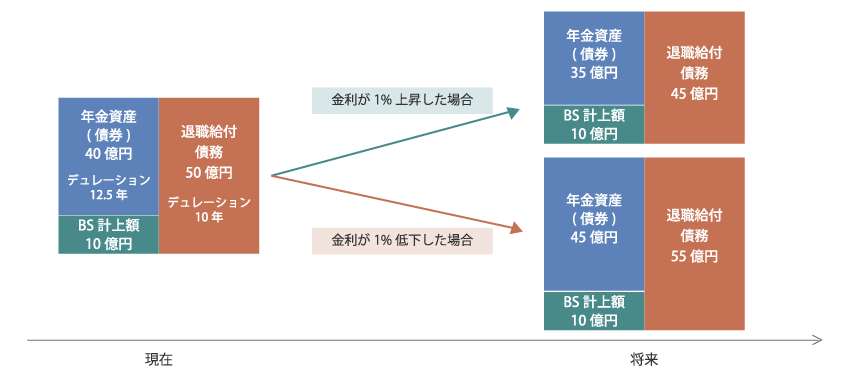

3)LDIについて

最後に、デュレーションの考え方を用いて、企業年金制度における企業会計上の数値変動を抑制する方法について触れたいと思います。

企業年金制度がある企業の企業会計では、退職給付債務を負債、年金資産を資産とみなし、その差額を企業の貸借対照表(B/S)に計上するという考え方をとります。

通常、年金資産には国債等の債券が一定割合含まれており、金利が上昇した場合は年金資産の時価は下落します。一方、金利の上昇によって割引率は上昇するため、退職給付債務の金額は減少します。(金利が下落した場合は、それぞれその逆)

資産である年金資産の債券部分の価格と負債である退職給付債務の金額は、金利に対して逆の方向に動きますので、金利変動による影響は相殺され、差額であるB/S計上額の変動は軽減されます。

さらに、金利の感応度であるデュレーションを、債券と退職給付債務の金額で重みづけした上で一致させれば、金利の変動に対して、B/S計上額は影響を受けないことになります。(下記図8)

図8:金利変動による影響が相殺される例

日本の会計基準(連結財務諸表)や国際財務報告基準(IFRS)では期末時点の退職給付債務と年金資産の差額をB/S上で即時認識するようになり、B/S計上額の変動の抑制が企業にとっての重要な課題となってきています。

上記のような資産・負債の管理手法はLDI(負債対応投資)などと呼ばれていますが、国際財務報告基準(IFRS)では、LDIなどの「資産・負債マッチング戦略」についての記述を開示しなければならないなど、金利変動リスクに対する具体的な対応と説明が求められおり、このような考え方についての理解は今後ますます重要になってくるのではないでしょうか。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら