行政によるDCガバナンスの促進が本格化。実施事業主が臨むべき姿勢とは?

企業年金のガバナンスといえば確定給付企業年金(DB)を思い浮かべる方も多いと思いますが、企業型確定拠出年金(企業型DC)についても、加入者等による適切な資産運用ができるよう実施事業主にガバナンスを求める動きが本格化しそうです。2020年12月23日に行われた第18回社会保障審議会企業年金・個人年金部会では、DC・DB双方の企業年金のガバナンスの強化が取り上げられ、その中で企業型DCのガバナンスに関連して「地方厚生局による運営状況の確認と支援」を進めることが具体的に言及されました。

本コラムでは、今後始まるであろう行政によるDCガバナンス促進の動きを通じて、企業型DCの実施事業主が制度運営にどのような姿勢で臨むべきか考えてみたいと思います。

目次

1.「地方厚生局による運営状況の確認と支援」の目的

2019年12月に公表された「社会保障審議会企業年金・個人年金部会における議論の整理」では、事業主による企業型DCの業務報告に係る手続の改善として、地方厚生局が投資教育の内容等を把握し、指導することが施策の一つとして示されています。今回の「運営状況の確認と支援」はそれが具体化したものです。

目的について、次のように述べられています。

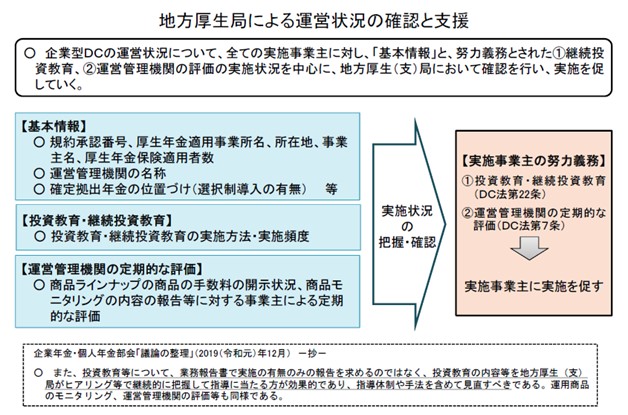

| 企業型DCの運営状況について、全ての実施事業主に対し、「基本情報」と、努力義務とされた(1)継続投資教育、(2)運営管理機関の評価の実施状況を中心に、地方厚生(支)局において確認を行い、実施を促していく |

まず、全ての実施事業主を対象とすることが明示されており、本格的な調査となることが伺われます(注1)。また、その目的について、DC法上で企業型DCの実施事業主に課せられている忠実義務等のうち、努力義務となっており、いずれも2016年改正事項である下記の2つを中心にその実施状況を把握・確認することを通じて、実施を促すということが掲げられています。

(1)投資教育・継続投資教育

(2)運営管理機関の定期的な評価(少なくとも5年ごと)

(注1)実施にあたっては、事業主の負担に配慮し、アンケート形式で、メール・オンラインで回答できるようになる見込み。

2.運営状況の確認を通じて把握する事項

本件を通じて、把握・確認すべきこととして次の3つの事項が示されています。

(1)基本情報

・ 規約承認番号等の実施事業主、加入者数等の加入者に関する情報

・ 運営管理機関の名称

・ DCの位置づけ(選択制導入の有無)

(2)投資教育・継続投資教育

・ 投資教育・継続投資教育の実施方法・実施頻度

(3)運営管理機関の定期的な評価

・ 商品ラインナップの手数料の開示状況、商品モニタリングの報告等に対する事業主の定期的な評価

(1)の基本情報には、選択制DC導入の有無が確認項目として入っています。選択制DCまたは給与切出し型DCについては、将来の社会保険給付が低下する可能性があるという問題点が指摘されていました。行政も2020年9月の法令解釈通知の改正で、選択制DCの実施事業主に対し、制度の十分な説明を行うことや、必要な代替措置の手当てなどについての指針を示したところではありますが(注2)、併せて、この機会にその実情を把握しておきたいということと思われます。

(2)は投資教育・継続投資教育です。その実施方法や実施頻度という形式的な内容の確認だけでなく、その実効性を担保するための工夫など、投資教育・継続投資教育の効果の評価軸などについても今後議論が行われ、実施状況の把握・確認が進められると考えられます。

(3)は運営管理機関の定期的な評価です。従来からの義務が格上げされた投資教育等とは異なり、2016年の改正法により新たに追加された義務であるだけに、今回の「地方厚生局による運営状況の確認と支援」の本丸というべきものではないかと思われます。

(注2)「確定拠出年金制度について」の一部改正について(2020年9月30日)

3.DCガバナンスの本格的な始動

2020年は年金制度にとっては、高齢者雇用の拡大、女性活躍の拡充など働き方改革というテーマの下で、高齢期の所得保障の充実に向けた制度改革が行われた年でした(注3)。私的年金の分野でもDCを中心に、受給開始時期の選択肢の拡大、加入可能要件の見直し、企業型DC加入者のiDeCo加入要件の緩和、拠出限度額の見直しなど、その使い勝手を改善するため、実務的に重要な改革が進められました。それらについては、現在、2022年の施行(4月から10月以降に分散して施行される予定)に向けて具体的な準備が進められているところです。

<今後のDC改正関連の施行予定>

| 企業型DC、iDeCoともに受給開始時期の上限を75歳に引上げ | 2022年4月 |

| 企業型DCの年齢要件、同一事業所継続使用要件を撤廃 | 2022年5月 |

| 企業型DC加入者のiDeCo加入について、規約要件等を撤廃 企業年金加入者のiDeCoの拠出限度額は、月額2万円(DB併用の場合1.2万円)の範囲内で、月額5.5万円(DB併用の場合2.75万円)から企業型DCの事業主掛金額を控除した金額に変更 |

2022年10月 |

| 企業型DCの拠出限度額を月額5.5万円からDB事業主(仮想)掛金額を控除した金額に変更 iDeCoの拠出限度額は月額5.5万円からDB事業主(仮想)掛金額とDC事業主掛金額を控除した金額で、月額上限2万円に変更 |

システム改修後の政令で定める日 |

こうした中で実施される「地方厚生局による運営状況の確認と支援」は、DCガバナンスの強化という政策テーマに向けて、行政の取り組みがその一歩を踏み出したものと評価できます。DC制度において、加入者が受け取る給付は加入期間の資産運用の結果によって左右されます。そのため、事業主には加入者等に適切な資産運用ができるよう、支援体制を整える責任が課されています。その責任は、DBと違い事業主が給付に義務を負わない分、DB以上の重みがあるとも考えることができます。特に、運営管理機関は加入者が選択できる商品を選定・提示するという重要な役割を担っているため、運営管理機関によって選定・提示された運用商品のモニタリングを各年毎に積み重ね、5年ごとの運営管理機関の評価(注4)を行っていくことは、企業型DCの実施事業主の皆さんに課せられた大きな責任です。

(注3)年金制度の機能強化のための国民年金法等の一部を改正する法律(2020年6月5日公布)

(注4)運営管理機関の少なくとも5年毎の評価を定めたDC法第7条は2018年7月24日の施行である。

4.DCガバナンスの改善に向けた事業主の取り組みの重要性

今回取り上げた、「地方厚生局による運営状況の確認と支援」の実施は、まず実情の把握というところから始まると思われます。行政のヒアリングというと、やや身構える皆さんも少なくないかと思います。しかし、これは「規制」というよりは、行政として労使自治の原則の下で、労使のしっかりしたコミュニュケーションを基礎に、投資教育や運営管理機関の評価・モニタリングが適切になされ、加入者のためのDC制度運営がなされているかどうかを確認し、必要な支援を進めたいという意欲の表れと思われます。

事業主の皆さんの立場から見ても、経営資源を年金(DC)に配分する以上、その資金が適切に運用され従業員の福利に寄与し、従業員の満足度を高め、それが会社の成長に繋がるという好循環を作り上げてゆくことは、重要な経営課題であると思います。今回実施される「運営状況の確認と支援」を、事業主の皆さんが自社のDCガバナンスへの取り組みを自己点検し、改善する契機として利用されることが期待されます。

一方で、投資教育、運営管理機関の定期的な評価を行い、DCガバナンスを拡充していくためには、DCの運用商品の理解、評価などの、資産運用に関する専門的な理解だけでなく、年金制度運営に関する幅広い知見も求められます。運用コンサルタント等にそうした評価を委託することも、効率性の観点から選択肢の一つと思われます。

IICパートナーズでもこうしたニーズにお応えするため、DCガバナンスに係るコンサルティングサービスをご提供しております。当社が培ってきた専門的知見と、中立的、客観的な立場を活かして、運営管理機関が提示する商品のモニタリング、定期的な評価を行わせていただき、DC実施事業主の皆さんの年金制度運営の改善にお役に立つことができれば幸いです。

5.参考資料

第18回社会保障審議会企業年金・個人年金部会(2020年12月23日)資料1「企業年金のガバナンス等について」P46

あわせて読みたい記事はこちら

|

この記事を書いた人 取締役 公益社団法人日本証券アナリスト協会認定アナリスト(CMA) 矢部 信 |

1977年に一橋大学社会学部を卒業。 日本債券信用銀行に入行、法人営業などのほか、債券運用を中心に銀行の証券業務に長期に亘り携わることができました。その後、1999年から東京海上アセットマネジメント投信に転職、企業年金・公的年金のクライアントサービスなどの業務に従事し、2014年から厚生労働省年金局企業年金・個人年金課で企業年金資産運用専門官として勤務しました。 2019年4月より公益財団法人年金シニアプラン総合研究機構特任研究員、同年6月から株式会社IICパートナーズ顧問、2020年9月からIICパートナーズ取締役を務めております。 |

|

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。