退職給付会計の実務とは-4-退職給付債務の計算から監査対応

最終更新日:2023年3月20日

今回は最終回として、これまで準備してきた計算前提や人事データがどのように退職給付債務の計算で使われていくのか、業務の流れと監査対応をおさえながら説明していきます。

前回のコラムでは、退職給付債務計算の準備に該当する業務を解説していきました。 今回はこれまでの総仕上げとして、退職給付債務計算から会計処理、監査対応迄の一連の業務を解説します。

Step3.退職給付債務の計算

文字通り、退職給付債務を計算するプロセスとなります。

退職給付債務の計算は、専門の計算機関に「委託」するか、計算ソフトを導入して「自社計算」を行うかの2 通りの方法がありますが、ここでは計算機関へ委託する場合を想定し、説明を進めます。

委託計算の場合、計算機関に計算を任せる事になりますが、最低限報告を受ける際には、提出したデータ及び計算前提が報告書の内容と一致しているか検証しておきましょう。 これは監査の際に会計士が検証するときのポイントでもありますので、監査よりも前に行います。

どのような検証をするか?

まずは、計算機関に提供した人事データが、計算に適切に使用されているかを確認します。 一般的な退職給付債務の計算報告書には、計算の区分ごとに、人数、平均年齢、平均勤続年数、総給与(ポイント)等が記載されていますので、提供した人事データと一致しているか確認します。

もし、人数や給与等に差異があった場合は、その理由を計算機関にしっかりと説明してもらって下さい。 また、退職給付債務の理論値と期末実績を比較する事で、ある程度、退職給付債務の妥当性を検証する事ができますので、こちらも是非一度お試しください。

そして、計算に何らかの疑問が生じた場合は、計算機関に説明を求めるのがこのプロセスでのポイントです。

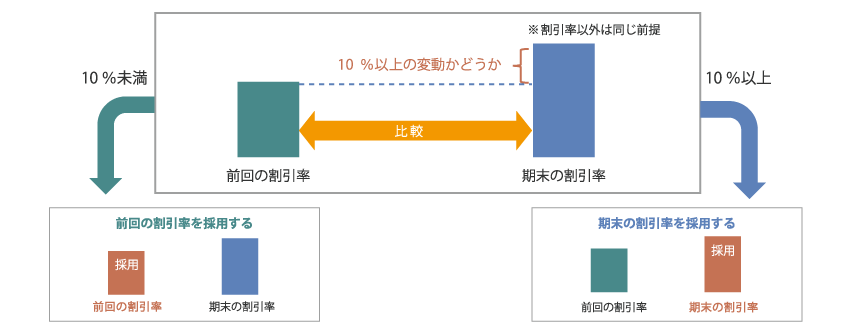

割引率の決定

デュレーションアプローチ等の単一の加重平均割引率により割引率を設定する場合は、このプロセスで最終的な割引率を決定することになりますので、特に以下の点を確認しておくようにして下さい。

・参照する債券の種類は?(国債or社債)

・重要性基準は適用するか?

・重要性基準を用いる場合、期末において割引率の見直しを行わない範囲に収まっているか?

・小数点以下の取扱いは?

【 重要性基準に関する解説図解 】

<ポイントのまとめ>

・ 報告書に記載の計算前提および計算使用データが正しいかどうか確認しましょう

・ 報告書の内容に不明な点があれば、計算機関に説明を求めましょう

・ルールに従い、最終割引率を決定しましょう

Step4: 会計処理

会計処理は、退職給付債務や年金資産等を用いて、退職給付引当金・退職給付費用を求めるプロセスであり、経理部門が主として関与することとなります。

集計により求める数値のデータの所在を予め確認しておき、数理計算上の差異や過去勤務費用といった未認識債務についてはその償却方法や償却額を過去の会計処理を参考にしながら、退職給付会計ワークシートを完成させます。

本プロセスでの実務上のポイントは、集計する数値がどこにあるか、どのように集計するか予め整理しておき、メモなど明文化していく事です。

例えば、期末直前の退職者への対応等、集計範囲により取違いが発生するようなものだけでもかまいません。 自分以外の第三者が作業しても同じ結果が得られるよう工夫しておきましょう。

Step5.監査対応

いよいよ最後のStepです。 監査対応は、これまで計算してきた退職給付引当金や退職給付費用が正しく計算できていることを監査法人に説明するプロセスであり、経理部門が主として関与することとなります。

監査では計算前提の妥当性や継続性、人事データの正確性等を中心に検証するため、必要に応じて証憑を準備しておきます。 その際に不明な点があれば積極的に計算機関を活用しましょう。また、計算機関による計算結果報告の際に監査法人にも参加を依頼すれば、監査対応の際の会社の負担を軽減することができるかもしれません。

ポイントは、丁寧に説明する事につきます。

自社で解決が難しい場合や専門的な対応に苦慮した場合、計算機関を活用する事もポイントの一つです。計算機関によっては説明に同席してもらえる事もありますので、相談してみて下さい。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。