退職給付会計において中小企業退職金共済制度はどのように扱うか?

目次

- 1 :概要

- 2 :退職給付会計上の位置づけ

- 3 :中退共が退職金制度の内枠の場合の論点

概要

中小企業の中には、管理コストがかからない、あるいは掛金の助成が受けられるといったメリットから、退職金制度として中小企業退職金共済制度(以下、中退共)に加入されている企業が少なくありません。会計上も掛金を費用処理することで済むため容易です。しかし、退職金制度の内枠で原資として利用している場合に、改めて中退共の扱いが論点になることがあります。

日本基準とIFRS(IAS第19号)における中退共の扱いを考えてみたいと思います。

退職給付会計上の位置づけ

(1) 中退共は確定拠出制度に分類される

退職給付制度は「確定拠出制度」と「確定給付制度」に分類され、分類によって会計処理が異なります。企業会計基準第26 号「退職給付に関する会計基準」及びIAS第19号(従業員給付)では、「確定拠出制度」を次のように定義しています。

| <退職給付に関する会計基準 第4項> 「確定拠出制度」とは、一定の掛金を外部に積み立て、事業主である企業が、当該掛金以外に退職給付に係る追加的な拠出義務を負わない退職給付制度をいう。 <IAS第19号 第8項> 確定拠出制度とは、退職後給付制度のうち、企業が一定の掛金を別個の事業体(基金)に支払い、たとえ基金が従業員の当期及び過去の期間の勤務に関連するすべての従業員給付を支払うために十分な資産を保有しない場合でも、企業がさらに掛金を支払うべき法的債務又は推定的債務を有しないものをいう。 |

中退共では、毎月の掛金以外に追加での掛金拠出は求められません。確定給付企業年金制度では、積立不足を補うために追加で掛金拠出が求められるのとは対照的です。上記の定義から中退共は確定拠出制度に分類されます。

(2) 中退共の要拠出額を費用処理する

会計基準には、確定拠出制度の会計処理として、以下のように定められています。

| <退職給付に関する会計基準 第31項> 確定拠出制度においては、当該制度に基づく要拠出額をもって費用処理する。 <IAS第19号 第51項(b)> 費用として認識する。ただし、他のIFRSが当該掛金を資産の原価に含めることを要求又は 許容している場合(例えば、IAS第2号及びIAS第16号参照)を除く。 |

上記により、中退共は要拠出額を費用処理することになり、退職給付債務や年金資産を認識する必要はありません。

中退共が退職金制度の内枠の場合の論点

中退共に加入している企業の中には、退職金制度の原資として、退職金制度の内枠に中退共を利用しているケースも多いと思われます。

(1) 中退共の要支給額は年金資産として扱えるか?

中退共に加入している企業は、年1回、従業員ごとの「掛金納付状況票及び退職金試算票」を受け取ります。この票には月別の要支給額(退職金試算額)が記載されています。

「この要支給額を年金資産として扱って処理すればよいのでは?」

退職金制度の全額を中退共から支給する場合は、退職給付引当金の計上は不要なのでこの様な疑問を持つ方はほとんどいませんが、中退共を内枠で利用している場合にはたびたびこのような疑問を耳にします。つまり、中退共部分も含む退職金制度全体を確定給付制度とみなして退職給付債務を認識し、年金資産(中退共の要支給額)との差を退職給付引当金として計上すればよいのではないか、ということです。

しかし、思い出してください。先にご説明したように中退共は確定拠出制度として扱います。退職給付債務も年金資産も認識しないため、このような会計処理と矛盾します。このことから(退職金制度全体を確定給付制度とみなした上で)要支給額を年金資産として扱うのではなく、退職金制度のうち中退共を除く部分を確定給付制度とみなして会計処理するのが適当と考えられます。

(2) 退職給付債務計算において控除する中退共部分をどのように評価するか?

上述のように退職金制度のうち中退共を除く部分を確定給付制度とみなして会計処理するためには、中退共以外の会社支払部分の退職給付債務を算出する必要があります。そのためには中退共の退職給付債務を算定し、退職金制度全体の退職給付債務から控除することで求めることができそうです。日本基準の簡便法であれば、要支給額を差し引くことになりますが、原則法やIAS第19号の場合はどうでしょうか。

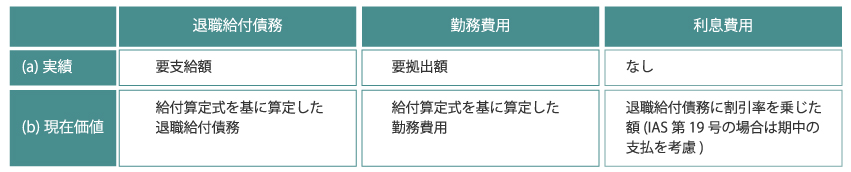

中退共の評価方法には次の二通りの方法が考えられます。

【 控除する中退共の評価方法 】

日本基準が2014年に改正される前に適用されていた「退職給付会計に係る実務基準」平成20年12月19日(旧実務基準)では、以下のように(a)の方法についての言及がありました。

| <旧実務基準 5.1 中小企業退職金共済制度等との調整> 退職金制度の内枠で中小企業退職金共済制度等(以下、「中退共等」という。)を採用しており、中退共等からの給付額を控除して退職金制度からの給付を行う場合、退職金制度のうち中退共等からの給付額を控除した部分に係る退職給付債務については、退職金制度の退職給付債務から中退共等における要支給額を控除した額とし、勤務費用については退職金制度の勤務費用から中退共等の要拠出額を控除した額とすることが考えられる。 |

改正後はこのような記載が削除されましたが、これを準用して同様の方法を用いて、評価することも考えられます。IAS第19号では (a) 実額を用いる方法は、第60項の簡便計算に相当するものと考えられ、日本において実務上広く使われてきたということもあり、IFRSを適用している会社でも実額を用いて対応していることが少なくありません。どのような評価方法を用いるかについては、計算機関のアクチュアリーに相談の上、金額の重要性も考慮して決める必要があるでしょう。

なお、(a)の方法による場合には以下の点に留意が必要です。

留意点1:勤務費用

通常、期末にならなければ当期の中退共への要拠出額は確定しません。そのため、退職金制度全体に係る勤務費用は当期首の段階で確定しますが、その内の会社支払部分に係る勤務費用は期末に確定する中退共の要拠出額を差し引くことで算定しなければなりません。

留意点2:数理計算上の差異(又は再測定)

期末に控除される中退共の要支給額の予測値は、『期首の要支給額+当期要拠出額-当期支給額』となり、仮に退職者がいないとすれば、要拠出額分だけ増加を見込みます。しかし、実際の要支給額は、加入月数が23カ月以下だと要拠出額ほど増えなかったり、加入月数が43カ月以上だと運用利息や付加退職金により要拠出額以上に増えたりします。期末には、この差が数理計算上の差異(又は再測定)として現れることになります。

あわせて読みたいページはこちら

- □ 退職給付会計の基礎知識

- □ 退職給付制度の種類