将来改善死亡率に関する実務対応

目次

- 1 :将来改善死亡率とは

- 2 :将来改善死亡率の作成例

- 3 :実務対応上の留意点

将来改善死亡率とは

退職給付債務計算において使用する計算基礎の一つとして死亡率がありますが、国際会計基準(IFRS)では、将来の死亡率の改善を合理的に見積もる必要があることが定められており、実際に、国際会計基準に従った退職給付債務計算ではこの将来の改善を合理的に見積もった死亡率(以下、「将来改善死亡率」という)を適用する事例が多く出てきています。

この死亡率の将来改善に関する規定は、日本の会計基準にはないため、日本基準を適用していた企業がIFRSを任意適用する際には、改善死亡率へ変更するかどうかの判断が必要となります。

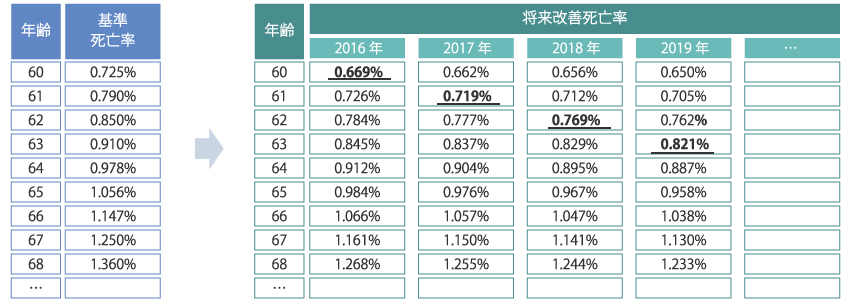

将来改善死亡率が実際にどういうものか、当社で使用している死亡率の例を図1に示しました。

図の左側は将来改善を反映させる前の基準となる基準死亡率で、この例では、「確定給付企業年金における基準死亡率(第21回国民生命表基準)」(以下、「DB死亡率(第21回)」という)の男子死亡率を使用しています。

右側が将来改善死亡率で、縦軸が年齢、横軸が暦年のマトリクスになっています。実際に死亡率を適用するときは、左上から右下へ斜めに読んで死亡率を適用していきます。現在時点の年齢が異なれば、適用される死亡率も異なることになります。暦年が進むごとに死亡率が改善される前提では、現在年齢が低い者ほど、同じ年齢で将来適用される死亡率は低くなります。

【 図1:将来改善死亡率の例 】

| 基準死亡率はDB死亡率(第21回)の男子を使用。図の太線部分の死亡率は現在(2016年)時点で60歳である者が将来時点で適用される死亡率を表している。 |

将来改善死亡率の作成例

図1の将来改善死亡率の作成手順の例を以下に示します。(この例は当社で通常行っている方法のひとつです。)

将来改善死亡率の作成手順

1.基準となる死亡率を準備する(ここでは、DB死亡率(第21回)の男子死亡率とする)

2.合理的な将来の死亡率の変化の見込みデータを準備する

⇒ 日本の場合は、国立社会保障・人口問題研究所(社人研)が公表している死亡率の将来推計(以下「将来生命表」)があるのでその中位推計を使用

3.DB死亡率(第21回)の基準年は2010年なので、2010年に対する死亡率の改善率を将来生命表から求める

各年の改善率 = 各年の将来生命表 ÷ 2010年の将来生命表

4.DB第21回基準死亡率に、各年の改善率をかけて、将来改善死亡率を求める

各年の将来改善死亡率 = DB死亡率(第21回) × 各年の改善率

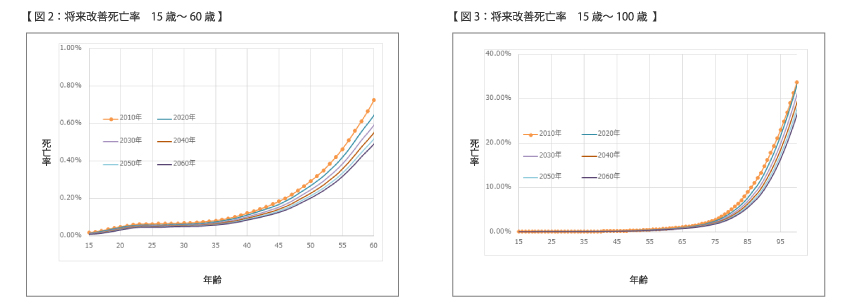

このように作成した将来改善死亡率のグラフを図2、図3に示します。2010年基準(「DB死亡率(第21回)」と同じ)から、年の経過とともにグラフが下にスライドしていく様子がわかります。

また、基準死亡率を用いた場合と、将来改善死亡率(2016年基準)を用いた場合とで「60歳時点の平均余命」は以下のように2.2年も伸びる結果になります。

・ 基準死亡率:23.6年(83.6歳)

・ 将来改善死亡率(2016年基準):25.8年(85.8歳)

※カッコ内は、60歳生存者の平均寿命

また、60歳開始20年保証期間付終身年金の場合、支給開始時点の退職給付債務の額は、将来改善死亡率への変更により約6.0%増加する計算になります(割引率は1.0%として計算)。

なお、保証期間が短いほど上記の影響は大きくなります。(実際に、10年保証期間付終身年金の場合の上記の増加割合は約7.5%になります。)

実務対応上の留意点

退職給付債務計算において死亡率の影響を大きく受けるのは、終身年金がある企業年金制度の場合になります。IFRSの任意適用を検討している企業で、終身年金がある企業(もしくは、以前の制度に終身年金があり、終身年金の受給権者がいる企業)については、将来改善死亡率へ変更することによる、退職給付債務及び退職給付費用が大きく変動(増大)する可能性があります。

実際の変動割合は、従業員及び受給者の人員構成や、一時金選択率(退職給付債務の計算基礎である一時金選択率のこと)、保証期間の長さ等の条件によって異なりますので、IFRS任意適用の前に計算機関に試算を依頼するなどして、財務インパクトを把握しておくことをお勧めします。

あわせて読みたいページはこちら

| □ 直サポDBOサービスのご案内 □ |

|---|