昇給率の設定方法

退職給付債務の計算において、退職給付会計基準や年金数理人会の実務基準などの公的な文書には具体的な記載はほとんどありませんが、実務上は非常に重要な要素の1つとして、予想昇給率の設定方法があります。

目次

昇給率の元データは過去の昇給率の実績ではない

たまにお客様から「去年から給与は全く上がっていないのに、なぜこのような昇給率になるのか?」というような質問を受けることがありますが、退職給付債務の計算に使う昇給率のもととなっているのは、過去の昇給率の実績ではありません。

では、どのように昇給率を設定しているかというと、

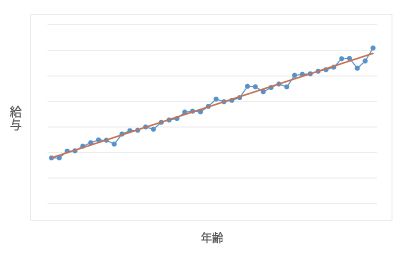

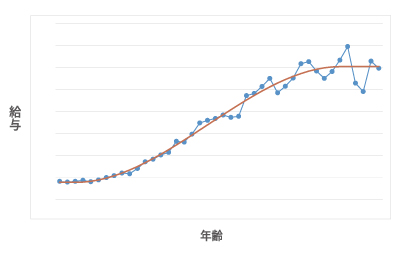

1. ある一時点に在籍している従業員の給与(ポイント制の退職金の場合はポイント)を、従業員の年齢1歳ごとに集計し、各年齢の平均給与を算定する。

2. 1.で算定した年齢別の平均給与を最小二乗法により補正し、これを昇給率とする。

という手順が一般的な方法です。

左のグラフだと、青の折れ線が 1. の年齢別平均給与、これを直線で補正した赤のラインが 2. の昇給率です。つまり、ある一時点の年齢に応じた給与の上昇傾向が、今後も継続するという考え方で昇給率を設定しています。

ただこの考え方だと給与水準全体が上がるベースアップを反映することはできません。このため、年齢に応じた昇給率とは別にベースアップ率(例えば年1%)を設定することによって、これを計算に反映させることとなります。しかし現状では、国内企業において計算にベースアップを織り込んでいる例はほとんど見られません。

補正方法による昇給率の違い

年齢ごとの平均給与の実績が、上のグラフのような分布であれば、直線で補正することで問題ないでしょう。退職金の計算式が「退職時の基本給×勤続年数別支給率」のような形をしており、基本給が定期昇給によって規則的に増えていく仕組みの場合には、このような昇給率となります。

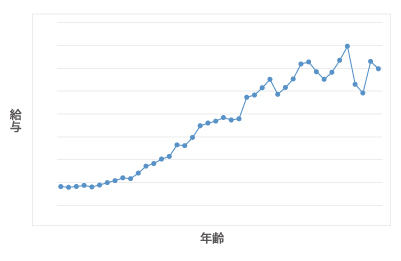

しかし、このような平均給与の分布を見かけることは現在では非常に少なくなっています。平均給与の分布は企業によって、またどの時点の分布かによってもまちまちですが、よく見られる形として次のような分布があります。

年齢に応じて給与は増えていますが、先ほどのように規則的ではなく、高年齢になると増加傾向が止まるとともに、バラつきが大きくなります。

これは、ポイント制の退職金を実施している企業でよく見られる形です(縦軸の給与は「1年ごとのポイント」と考えてください)。

例えば人事制度の等級に応じてポイントを設定している場合、一定の役職がつくまではポイントは低く設定され、その後等級が上がっていくとポイントは大きくなりますが、一定以上の年齢になると昇格のレベルによってポイントに大きな格差がつくことになります。そして、定年が近づいてくるとポイントが増えることはほぼなくなり、会社によってはポイントが減少したり、全くつかなくなってしまう(つまり退職金がそれ以上増えなくなる)ケースもあります。

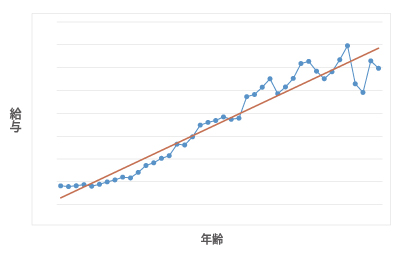

このような給与(ポイント)の分布に対して、先ほどと同じように直線で補正して昇給率を設定してしまうとどうなるでしょうか。

実際は高年齢になるとポイントの伸びは止まりますが、この昇給率の設定だと定年までポイントは増え続ける前提になります。つまり、実態より高く昇給を見積もることになってしまいます。

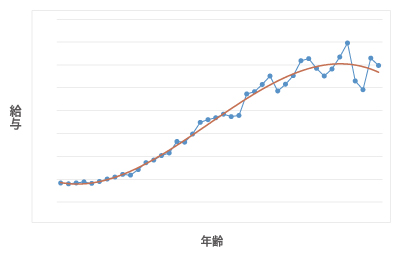

より実態に合った昇給率とするには、次のような補正方法をとることが考えられます。

これは3次曲線を用いた補正です。こうすることで、実態により近い昇給率を設定することができます。

ただこうした補正を行うと、左のグラフにあるように、年齢の一番低いところと一番高いところでポイントが減少する(昇給率がマイナスになる)ことがありますので、これが制度の実態と合っていない場合は、ポイントが最小・最大となる年齢の外側について、ポイントが一定になるよう、以下のように調整を加えることもあります。

退職給付債務への影響

では、こうした昇給率の補正方法の違いにより、退職給付債務はどの程度違ってくるでしょうか。

現在までのポイント累計と現時点の1年あたりのポイントが同じ社員について、上記の直線による補正(A)と3次曲線による補正(B)をもとに20年後(定年時)のポイント累計を予測すると、AはBよりも2.3%大きくなります(現時点のポイントの置き方によって結果は異なります)。

実際の退職給付債務計算でも、昇給率の補正方法によってこれくらいの違いが発生することは十分にあり得ます。従って、退職給付債務計算の結果に対しては、計算に使用している昇給率が実態に合ったものかどうかを確認することが重要となります。

なお、退職給付債務の計算において、期間帰属方法を給付算定式基準としており、さらに「将来のポイントの累計を織り込まない方法」をとっている場合には、現在までのポイント累計に対応する給付を割り引いたものが退職給付債務となるため、将来のポイント累計を見込む必要はありません。従って、こうした昇給率の補正方法の違いによる影響も発生しないこととなります。