人事制度が変わったら退職金はどうする?注目トピックをポイント解説!

昨今の経営環境の変化に対応するために、人事制度を見直す企業が増加しています。これに伴い、退職金制度の見直しを考えている企業も多いのではないでしょうか。

本コラムでは、人事制度変更の主な例として、「定年延長」、「賃金制度や等級制度の見直し」、「非正規社員の待遇改善」の3つのケースにおいて、退職金制度の設計例や、退職給付会計への影響を解説します。

1.制度変更時の退職給付会計の基礎知識

退職金の水準が変わるような制度の変更を行うと、前提条件に応じて退職給付債務が変動します。この退職給付債務の変動額を「過去勤務費用」と呼びます。過去勤務費用は、日本の会計基準においては、平均残存勤務期間を超えない範囲で分割して費用処理することが認められています。本コラムで紹介するいずれのケースにおいても、退職給付債務が増減する場合には、原則、過去勤務費用として会計処理を行うことになります。

過去勤務費用について、より詳しく知りたい方は、下記の解説ページもご覧ください。

https://www.pmas-iicp.jp/library/retirement-benefit-accounting/pastservicecosts.html

2.定年延長

社会的要請といった観点だけでなく、人材不足解消のために定年延長を検討する企業が増えています。定年延長する場合には、退職金制度をどのように設計するか検討する必要があります。また、退職金制度の設計方法によっては、退職給付会計への影響があるため、その影響を考慮して、退職金制度の設計を検討していく必要があります。本項では、定年延長時の退職金制度の設計方法をいくつかご紹介し、それぞれのケースで、退職給付会計にどのような影響があるかを解説します。

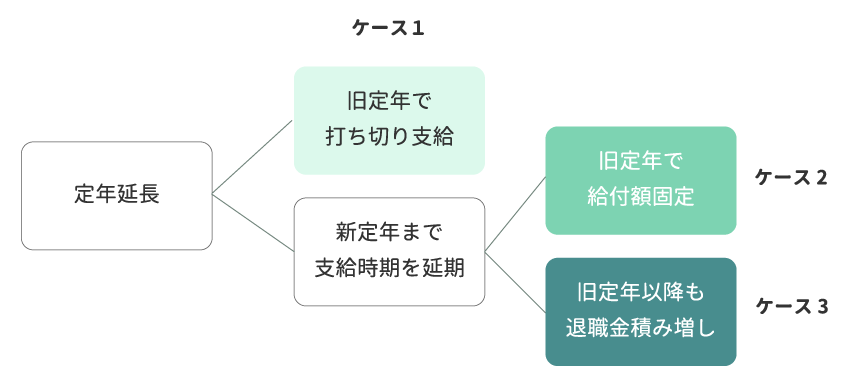

まず、「退職金を支払うタイミング」の観点から、「旧定年で打ち切り支給(ケース1)」「新定年まで支給時期を延期」の2つに分類することができます。

新定年まで支給時期を延期するケースが多いですが、以下を考慮して、ケース1を採用することもあるようです。

- 60歳以降に給与が減る場合、減少により不足する生活費への補填ができる。

- 退職金を住宅ローンの返済に充てる従業員が多い場合には、早期に退職金を支払うことで、住宅ローン金利の負担を軽減できる。

また、新定年まで支給時期を延期するケースの場合、「退職金額の算定方法」という観点から、「旧定年で給付額固定(ケース2)」「旧定年以降も退職金積み増し(ケース3)」の2つに分類することができます。両ケースともに多くの採用事例があり、旧定年以降の従業員に期待する役割等を踏まえて決定するのが一般的です。

ケース1~ケース3のイメージは、以下のとおりです。

次に、それぞれのケースで、債務にどのような影響が生じるかを解説します。

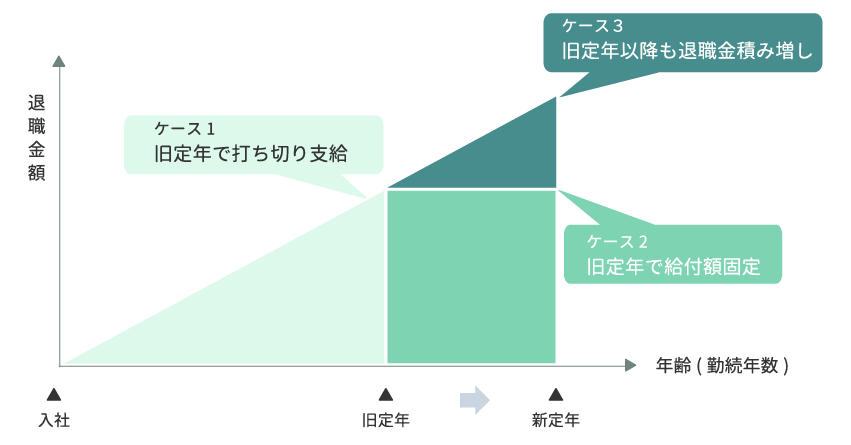

ケース1の場合、退職金の支給時期も退職金額も変動しないため、債務は変動しません。

ケース2の場合、退職金の支給時期が当初よりも後になるため、割引率の影響によって債務が若干減少します。さらに、期間帰属方法に期間定額基準(※)を採用している場合、定年時に支給する退職金のうち、認識すべき債務が減少するため、債務の減少幅は大きくなります。

ケース3では、ケース2と同じように、割引率の影響によって債務は若干減少しますが、退職金も増加するため、期間定額基準(※)を採用している場合には、旧定年以降に増加する退職金の水準次第で、債務への影響は変わります。

(※)給付算定式基準の「平均ポイント比例の制度として扱う方法」を含む

| ケース | 債務への影響(例) | |

|---|---|---|

| 期間定額基準 | 給付算定式基準 | |

| 1.旧定年で打ち切り支給 | 変動なし | |

| 2.旧定年で給付額を固定 | 減少 | 若干減少 |

| 3.退職金積み増し | 積増額の水準次第で 増加または減少 |

若干減少 |

3.賃金制度や等級制度の見直し

昨今の経営環境の変化に伴い、年功的な人事制度から能力主義的な人事制度への転換が進んでいます。このような人事制度の転換により、退職金制度や退職給付会計に影響が生じることもあります。本項では、退職金制度に影響が生じる可能性が高い「賃金制度」「等級制度」「人事評価制度」を変更した場合に、退職金制度や退職給付会計にどのような影響があるかを解説します。

| 制度 | 見直しの具体例 | 注意が必要な給付設計 |

|---|---|---|

| 賃金制度 | ・職務給/評価給へ変更 ・初任給の変更 ・残業代の基本給へ組入れ |

給与比例制 |

| 等級制度 | ・職務等級/役割等級へ変更 ・等級区分の細分化・統合 |

ポイント制 |

| 人事評価制度 | ・業績評価/行動・能力評価へ変更 ・業績評価区分の細分化・統合 |

ポイント制 (等級と評価の2次元で決定する方式) |

(1) 賃金制度

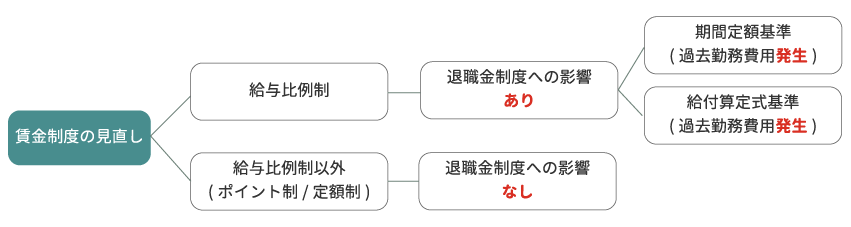

退職金制度が「給与比例制」の場合は、賃金制度の見直しが、退職金制度へ影響します。

「給与比例制」とは、退職金が給与に比例する退職金制度です。そのため、給与の変動により退職金も変動し、それに伴って退職給付に関する債務や費用も変動します。従業員に報いるために、予算の範囲内で賃金を増やした結果、退職給付に関する債務や費用が増加し、予算を超えてしまうことも考えられます。給与比例制を採用している企業が賃金制度を見直す際には、退職金制度への影響も考慮して、制度の見直しを行いましょう。

(2) 等級制度

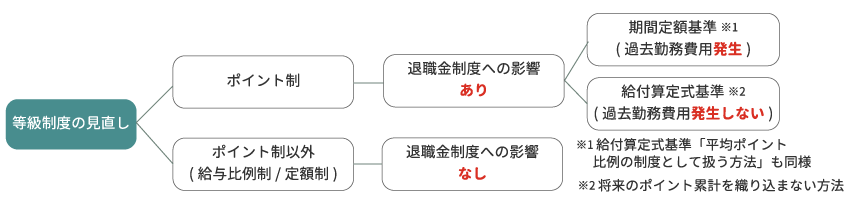

退職金制度が「ポイント制」の場合は、等級制度の見直しが、退職金制度へ影響します。

「ポイント制」の退職金制度では、職務等級や役割等級で付与されるポイントが決まることが多く、等級制度を見直すと、付与されるポイントが変わり、将来支払う退職金額が変動するためです。

退職給付債務への影響は、採用している期間帰属方法によって異なります(下図、参照)。

仮に「給付算定式基準(将来のポイント累計を織り込まない方法)」を採用している場合には、債務は変動しません。一方、毎年の勤務費用は、期間帰属方法に関わらず、付与するポイントの水準の増減に応じて概ね変動します。

(3) 評価制度

退職金制度に「ポイント制」かつ「等級と評価でポイントが決定する制度」を採用している場合は、人事評価制度の見直しが、退職金制度へ影響します。債務や費用への影響は、等級制度見直しのケースと同様の考え方となります。

なお、等級と評価でポイントが決定する制度の例は以下の図のとおりです。

等級と評価を組み合わせたポイント設計例

| 評価 | |||||

|---|---|---|---|---|---|

| A | B | C | D | ||

| 等 級 |

1等級 | 100 | 90 | 80 | 70 |

| 2等級 | 80 | 70 | 60 | 50 | |

| 3等級 | 60 | 50 | 40 | 30 | |

| 4等級 | 40 | 30 | 20 | 10 | |

| 5等級 | 20 | 15 | 10 | 5 | |

4.非正規社員の待遇改善

「パートタイム・有期雇用労働法」が施行され、「同一労働同一賃金」といった観点から、非正規社員への退職金制度の導入を検討している企業が増加しています。この場合、退職金制度の設計次第で、導入時に多額の債務が発生することもあるので、会計にも配慮した設計が必要です。本項では、非正規社員に退職金制度を導入する場合の会計上の影響について、解説します。

まずは、非正規社員に導入する退職金制度の分類について、考えていきたいと思います。

主な制度としては「退職一時金」「DB(確定給付企業年金制度)」「企業型DC(確定拠出年金制度)」が挙げられます。

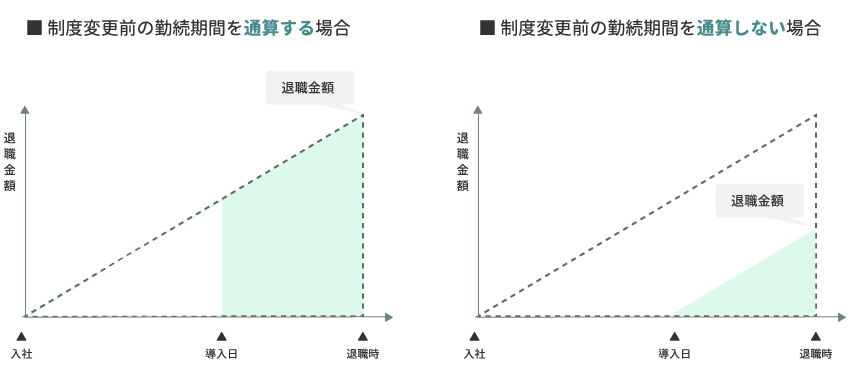

そして、制度導入前の勤続期間を通算するケースと通算しないケースのどちらにするかを検討します。ここで、制度導入前の勤続期間を通算するケースとは、制度導入前から退職金制度が導入されていたものとみなし、制度導入時点で既に退職金が積まれた状態からスタートし、退職金の積み上げを行う設計を指します。一方、勤続期間を通算しないケースでは、制度導入時から退職金を積み上げていきます。

それぞれのケースで、導入時の費用と導入後の費用を見ていきましょう。

導入時については、制度導入前の勤続期間を通算する場合には、退職一時金制度・DBでは過去勤務費用、DCでは特別損失が発生します。一方で、制度導入前の勤続期間を通算しない場合には、導入時の債務や費用は発生しません。また、導入後はそれぞれの制度において、費用が発生します。

長く勤続している非正規社員に報いるため、制度導入前の勤続期間を通算する場合には、導入時の費用が発生することを考慮して、制度の導入を検討する必要があります。

| 導入時に発生 (過去勤務費用への影響) |

導入後に発生 (勤務費用への影響) |

|||

|---|---|---|---|---|

| 導入前期間の通算の有無 | ||||

| 通算あり | 通算なし | |||

| 導 入 す る 制 度 |

退職金 | 過去勤務費用が 発生する |

過去勤務費用は 発生しない |

勤務費用の負担増 |

| DB ※1 (正社員DBに追加) |

||||

| DC ※1 | 資産移換あり (特別損失) |

資産移換なし | 掛金(費用)の負担増 | |

※1 DB:確定給付企業年金、DC:企業型確定拠出年金

まとめ

本コラムでは、人事制度の変更により、退職金制度や退職給付会計に影響が生じる事例を挙げ、その影響を解説しました。退職金制度への影響を考慮せずに人事制度を変更したため、予想外の費用が発生し、業績を圧迫することになったというケースもあります。人事制度を変更する際には、退職給付債務の計算委託先に相談し、退職金制度への影響や、会計への影響が生じないか確認しましょう。

弊社は、人事制度の変更案に基づく、退職金制度に関する費用のシミュレーションや、会計への影響を踏まえた退職金制度の設計を強みとしています。人事制度の変更による、退職金制度への影響や、会計への影響について不安がある場合は、お気軽にご相談ください。

あわせて読みたい記事はこちら

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 日本アクチュアリー会正会員 / 1級DCプランナー(企業年金総合プランナー) 西村 仁志 |

大阪大学大学院工学研究科ビジネスエンジニアリング専攻修了。 三井住友海上火災保険株式会社に入社。その後、2019年にIICパートナーズに入社し、退職給付債務計算・退職給付制度の設計等のコンサルティング業務を担当。 |

|