事業再編に伴う退職給付の対応Ⅰ『事業再編実務指針と退職給付会計』

コロナ・ESG・DX・AI・NFT等により経営環境が激変する中、企業が生き残り成長するためには、事業再編(事業ポートフォリオの見直し)が必要になるでしょう。

その事業再編において、ネックになりがちなのが、退職給付への対応です。

本コラムでは、事業再編実務指針のポイントや、事業再編に伴う退職給付の対応について解説します。

事業再編実務指針(事業再編ガイドライン)のポイント

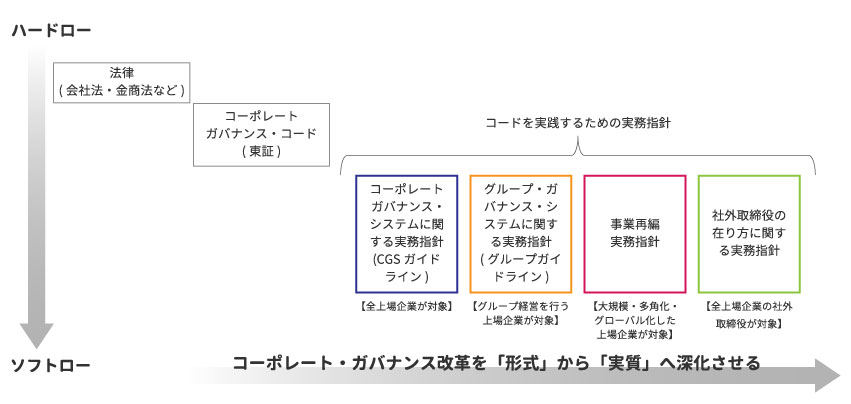

『事業再編実務指針(事業再編ガイドライン)』とは、経済産業省が2020年7月に出した指針です。 下図1のとおり、『コーポレートガバナンス・コードを実践するための実務指針』として位置づけられています。

図1:事業再編実務指針(事業再編ガイドライン)の位置づけ

事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)P.15

https://www.meti.go.jp/press/2020/07/20200731003/20200731003-1.pdf

これら4つの実務指針は、コーポレートガバナンス改革を形式的なものから実践的なものにできるよう、『コーポレートガバナンス・コード』との整合性を維持しつつ、企業の持続的な成長と中長期的な企業価値の向上に貢献するために定められた指針です。

ざっくり表現すると、本気で日本企業の成長と企業価値向上を実現するためには、『コーポレートガバナンス・コード』だけでは理念的で弱いので、実務遂行のための具体的な指針を4つ設けているということです。そのうち、事業再編に係わるものが『事業再編実務指針』です。

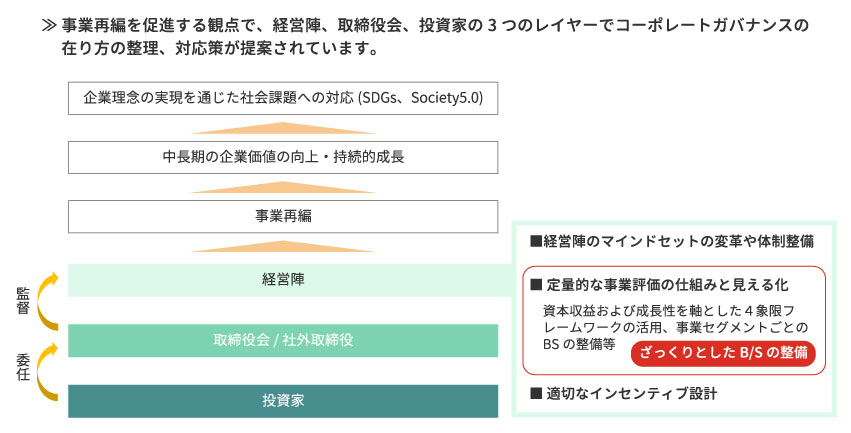

この事業再編実務指針において特徴的なのは、 『定量的な事業評価の仕組みと見える化』を推奨している点です。(下図2参照)

図2:事業再編を実践するために必要となる『定量的な事業評価の仕組みと見える化』

事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)P.16

https://www.meti.go.jp/press/2020/07/20200731003/20200731003-1.pdf

どのように事業の選択と集中を進めれば良いのか、その手法まで踏み込んでいるのです。

具体的には、『資本収益性と成長性の4象限フレームワーク』を活用して、集中投資すべき事業にとどまらず、縮小・撤退すべき事業をあぶり出すところまで踏み込んでいます。

さらに、そのためには『事業セグメント(事業区分)ごとのB/S』を作成する必要があると述べているのです。

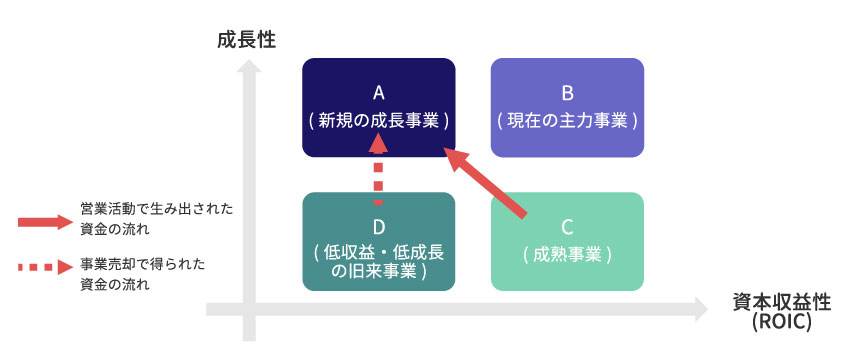

事業ポートフォリオ検討のための「4象限フレームワーク」におけるROIC(投下資本利益率)

では、なぜ『事業セグメント別のざっくりとしたB/S』が事業再編実務指針において求められているのでしょうか?

まず、前提として、事業ポートフォリオの見直しを行うための「4象限フレームワーク」の説明をします。

この「4象限フレームワーク」とは、横軸に「資本収益性」、縦軸に「成長性」をとって各事業を分析し、収益性と成長性の双方を高め持続的な成長を実現する事業ポートフォリオを構築する手法です。

下図3をご覧ください。

図3:事業ポートフォリオ検討のための「4象限フレームワーク」におけるROIC

事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)P.53

https://www.meti.go.jp/press/2020/07/20200731003/20200731003-1.pdf

例えば、上図3における『資本収益性も成長性も低い事業セグメントD』を他グループへ売却し、売却により得たキャッシュを『資本収益性は低いが成長性は高い事業セグメントA』に投下することにより、収益性と成長性の双方を高めるといった戦略を導き出します。

この『資本収益性』を測る指標として、『ROIC(投下資本利益率)』が推奨されています。

この『ROIC(投下資本利益率)』を算定するためには、『事業セグメント別のB/S(及びP/L)』が必要です。

そして、この『事業セグメント別のB/S』を作るためには、通常、事業セグメント別の退職給付引当金(B/S項目)を算定することになります。

事業セグメント別の「ざっくりとしたB/Sと退職給付引当金」

では、この『事業セグメント別のざっくりとしたB/S』を作るために必要な『事業セグメント別の退職給付引当金』は、どのように算定すれば良いのでしょうか?

退職給付引当金等を算出するための退職給付債務(以下、DBO)や年金資産等は、事業再編のような戦略的アクションがない限り、事業セグメント別の値をどのように算出するか決めていないケースが多いかと思います。

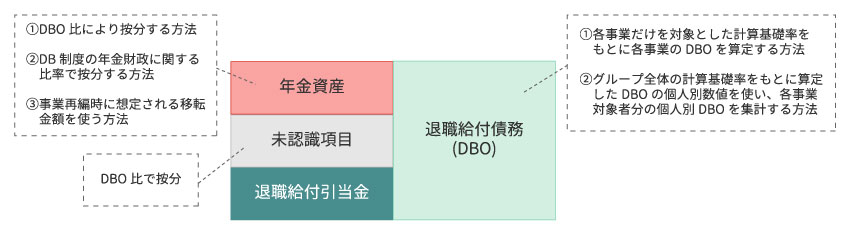

下図4は、事業セグメント別の「退職給付引当金」の算定イメージです。

図4:事業セグメント別の「退職給付引当金」の算定イメージ

まず、事業セグメント別のDBOの算定方法としては、以下のような方法があります。

- 各事業だけを対象とした計算基礎率をもとに、各事業のDBOを算定する方法

- グループ全体の計算基礎率をもとに算定したDBOの個人別数値を使い、各事業対象者分の個人別DBOを集計する方法

次に、事業セグメント別の年金資産の算定方法としては、以下のような方法が考えられます。

- DBO比により按分する方法

- DB制度の年金財政に関する比率で按分する方法

- 事業再編時に想定される移転金額を使う方法

その他、事業セグメント別の未認識項目の算定方法としては、DBO比で按分する方法が一般的になると考えられます。

なお、参考までに、退職給付費用(P/L項目)に関しては、出向者等の対応として、個人別に費用を集計することが実務で行われていますので、これを利用すれば問題ないでしょう。

実際、どこまで厳密に事業セグメント別のB/S、P/L、ROIC(投下資本利益)、退職給付引当金等を算定するのかについては、各企業の状況によって異なるでしょう。

各企業の経営戦略、ステークホルダーからの開示要求、財務制限条項、その他の経営環境などを踏まえた事業再編ニーズ(事業ポートフォリオの見直しニーズ)によって、求められる厳密さは異なります。

さらに、各企業における退職給付の重要性によっても異なります。

自社での判断が難しい場合には、退職給付の専門家に相談することをお勧めします。

おわりに

経営者の立場からすると、企業の浮沈を大きく左右する事業再編について、退職給付がネックになる、ということは想定外で、もどかしさを感じるかもしれません。

退職給付は社員との中長期の約束・絆であり、人事・財務戦略上の隠れたリスクがあるので、注意が必要です。

事前の対応で、スムースに事業再編を進め、『中長期的な企業価値向上』と『持続的成長』を実現しましょう。

次回、事業再編に伴う退職給付の対応Ⅱ『退職金制度・企業年金制度のM&A実務』では、より現場に近い事業再編の場面(特にM&A)を想定して、どのような場面で退職給付が事業再編のネックとなるのか、その事前対策も含めてお伝えします。

あわせて読みたい記事はこちら

- □ 退職給付会計の基礎知識

- □ 会計処理の全体像

- □ Pmasの用語集一覧

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 代表取締役社長 公認会計士 中村 淳一郎 |

1996年早大商学部卒。 (現)有限責任監査法人トーマツを経て現職。 コンサルティング・監査・経理・人事の実務経験に基づいた「本質をつく解説」と「体系的に整理した資料」に定評。 都銀向け退職給付会計講座など講演実績250回超。「週刊経営財務」、「月刊企業年金」、「CFO FORUM」等で執筆。 |

|