外資系企業の担当者が知っておくべきDC導入の実務ポイント

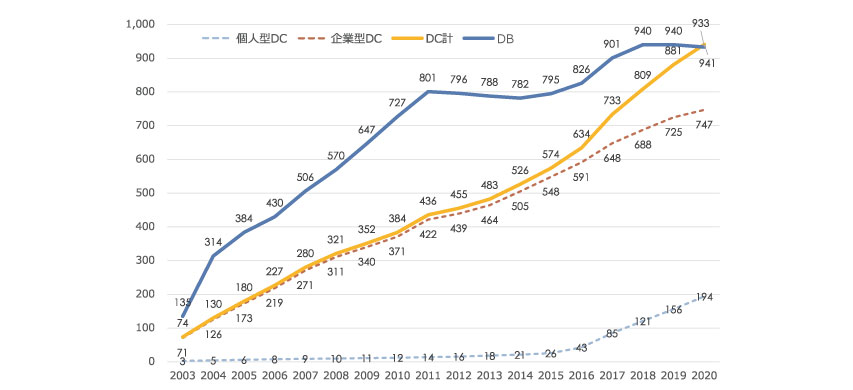

2021年3月末時点で、確定拠出年金(Defined Contribution Plan。以下DC)の加入者数が941万人となり、初めて確定給付企業年金(Defined Benefit Plan。以下DB)の加入者数933万人を上回りました。企業型DCの導入件数も、年々増加しています。まだ企業型DCを導入していない外資系企業においても、このトレンドや本国の親会社の指示に基づき、導入を考えているご担当者は多いのではないでしょうか。

年金加入者の推移(2003年度末~2020年度末)

出所:企業年金連合会

本コラムでは、企業型DCを実際に導入するにあたり知っておくべきことについて、特に、制度導入を経験されたことのないご担当者向けに、お伝えしたいと思います。

目次

- 1 :日本のDCの特徴と海外との違い

- 2 :制度設計におけるポイント

- 3 :資産配分の現状と投資教育の重要性

1.日本のDCの特徴と海外との違い

DCの導入において、ご担当者が苦労されるのは、導入に関して従業員に説明し、その同意を取り付けることと思われます。さらに、外資系企業においては、制度導入に関する本国の承認を取り付けることも、骨の折れる仕事でしょう。その準備を進めていく中で、ご担当者を悩ませるのは、本国の責任者が馴染んでいるDCと、日本のDCとの違いです。

例えば、欧米のグローバル企業では、グループ全体のグローバルポリシーとして、「海外子会社の退職給付制度はDCのみ」とルール化しているケースがよく見受けられます。しかし、日本のDCの特徴を考えると、企業型DCのみの制度とするのは、難しいかもしれません。「拠出限度額」「中途引き出し」「制度設計」の各々に制約があることがその理由です。

(1)拠出限度額の制約

日本の企業型DCの拠出限度額は、DBを併用する場合は月額27,500円、DBを併用しない場合は月額55,000円です。米国の401(k)プランの拠出限度額は、日本円換算で月額50万円以上ですので、この差は大きいです。仮に、22歳で入社して定年まで38年間、毎月55,000円を拠出したとしても、定年時の掛金累計額は2,500万円程度です。現行制度が、給付水準の高いDBや退職一時金である場合、DCへ移行したいと考えても、DCのみでは給付水準を維持する代替制度とならないかもしれません。

(2)中途引き出しの制約

日本のDCでは、加入者が中途退職した場合、転職先のDCまたは個人型DC(iDeCo)へ資産を移換する事となり、中途引き出しはできません。米国の401(k)プランでは、10%のペナルティーを支払えば、中途引き出しが可能です。その他の国のDCでも、勤務先の倒産など、加入者が経済的困窮に陥った場合は、中途引き出しを認めるケースが見られます。しかし、日本のDCは原則60歳まで引き出せず中途引き出しの規定がないため、経済的困窮への備えにはなりません。何らかの形で、中途退職時の支給を行いたい場合は、DCに加えて、退職一時金など中途退職時に給付を行う制度との組み合わせが必要です。

(3)制度設計上の制約

日本のDCの法令上、基本的に、掛金を全員一律の定額または給与の一定率としなければならない、というルールがあります(ただし、退職金規程等を工夫することで、掛金に一定範囲の幅を持たせることは可能)。職務や勤続年数によって、大きく差をつけたい場合は、そのような制約のない退職一時金等との組み合わせが必要です。

2.制度設計におけるポイント

(1)退職給付基本方針の策定

新制度の設計においては、まず「DCのみ」あるいは「他制度との組み合わせ」など、新制度の枠組みを決定し、その給付水準を決めていきます。しかし、その前に、会社としての退職給付制度の「基本方針」を策定することをお勧めします。退職給付基本方針は、制度を導入・改定するにあたり、子会社の経営、人事総務、経理の各責任者が、チームとなって決めるべきもので、今後、チーム内で意見の不一致が生じた場合に、立ち戻るべき原点になります。従業員に新制度を説明し、同意を取り付ける際にも、導入理由などを合理的に説明する根拠にもなります。なお、外資系企業の場合は、この方針がグローバルポリシーと矛盾していないか確認し、矛盾している場合は、本国の責任者に理由を説明し、了承を得る必要があります。

基本方針は、日本の退職給付制度のトレンドや、本国の親会社の意向などを踏まえて、策定します。もちろん、企業側の財務・人事的な側面も重要ですが、従業員に対して、会社が哲学や信念をもって制度設立・見直しにあたっている証拠として、打ち出す必要があります。基本方針の一例を挙げておきます。

・従業員にとって、シンプルで分かりやすい

・個々の従業員のパフォーマンスを退職給付に反映

・将来にわたり、制度の維持が可能

・制度見直しにあたっては、現行制度での定年時給付水準を基本的に維持

DCの導入は、退職給付債務の圧縮や中途採用への効果などのメリットがある一方、従業員が運用リスクを負い給付額が確定しない、また、給付が原則60歳以降となる等のデメリットもあります。導入検討の際には、これらのDCの特徴が、退職給付基本方針に沿っているのか確認するとともに、そのデメリットを補うため、他制度と併用するかどうかの判断を行う必要があります。

(2)現行制度からの移行における給付水準の考え方

制度の枠組みが決まった後、次に問題になるのは、新制度の給付水準です。給付水準の設定は、制度コストと直結しますので、本国の年金責任者や財務部門が気にかける事項です。給付水準の設定にあたっては、日本には、日本独自の慣行があると理解させることが重要です。

先ほどの基本方針の例でも挙げていますが、日本では、定年時の給付水準を、新制度でも、基本的に維持するのが一般的です。ちなみに、これは現行制度での給付額を保証することではなく、新制度の制度設計における考え方を指しています。

欧米では、年金制度の見直し時に、定年時の給付水準の維持を意識しません。(変更時に、将来分の給付を切り下げるのが一般的)そのため、定年時の給付水準の維持については、設計のコンセプトとして、本国の責任者の了承を取っておくことをお勧めします。

(3)加入者掛金の設定

DCの制度設計に際し、加入者掛金(マッチング掛金)を認めるかどうか。これも制度設計のポイントの一つです。加入者掛金の拠出を可能にするには、それに関連する規定を、DCの規約に記載する必要があります。

加入者掛金の額については、以下の2つのルールがあります。

A) 会社掛金と同額まで

B) 会社掛金と合算で、拠出限度額まで(DBを併用しない場合は月額55,000円、DB併用の場合は月額27,500円)

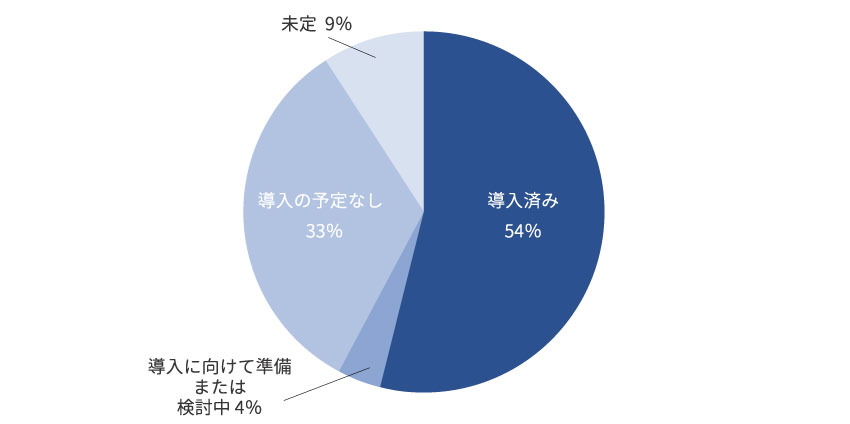

このルールが足かせとなり、実際に、加入者掛金の拠出を可能としている制度は、それほど多くありません。導入割合は、企業年金連合会など調査ごとに異なりますが、だいたい企業型DCを導入している企業全体の、3~5割ほどに留まっています。

DC加入者拠出の実施状況(2020/3末)

出所:企業年金連合会 確定拠出年金実態調査(2019年度)

調査によると、企業が加入者掛金を導入しない最大の理由は、「会社の事務負担が増えること」のようです。例えば、会社掛金を給与の一定率とすると、加入者掛金は個人ごとに拠出上限が異なる上、さらに、給与が変わればその額も変化していくわけです。企業は、加入者ごとの拠出枠を管理し、拠出額を取りまとめて運営管理機関に連携しなければなりません。

加入者掛金は、企業にとって制度管理費用の追加負担がなく、拠出枠を有効に活用できる制度です。しかし、人事総務など間接部門のマンパワーが不足しがちである、外資系企業の日本子会社においては、その設定にあたり、慎重な検討が必要です。

3. 資産配分の現状と投資教育の重要性

加入者自身が運用商品を選択し、その運用結果によって給付額が決定される。これはDCの大きな特徴ですが、現状の加入者の投資行動を見るかぎり、将来的に、会社が意図していた給付額を受け取れない加入者が生じるのではないか、と懸念されます。

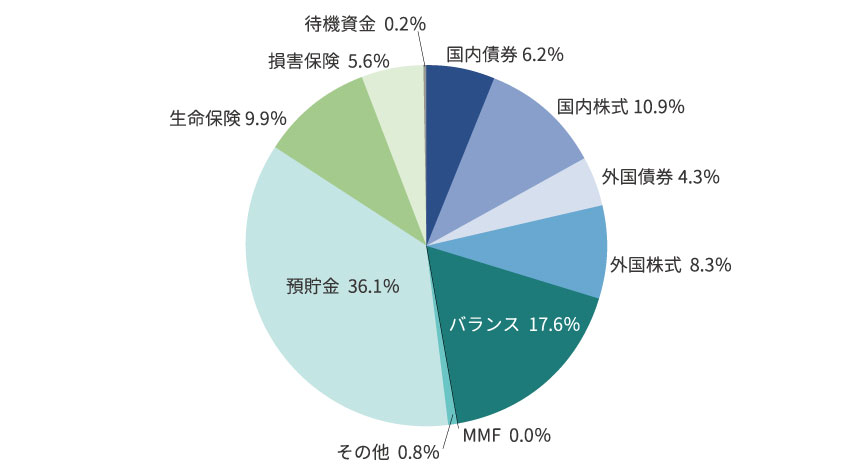

DCの制度設計の慣行として、会社は一定の想定利回りを見込んで、給与に対する拠出率などを決定します。多くの企業は、想定利回りを年率1.5~2.5%で設定しています。その一方、DC加入者の現在の資産配分を見ると、預貯金への配分比率が4割近くです。長引く低金利環境の下、DC運用商品としての定期預金の利回りは、年率1%にもはるかに届きません。

企業型DCの資産配分(2020/3末)

出所:運営管理機関連絡協議会 確定拠出年金統計資料(2020年度)

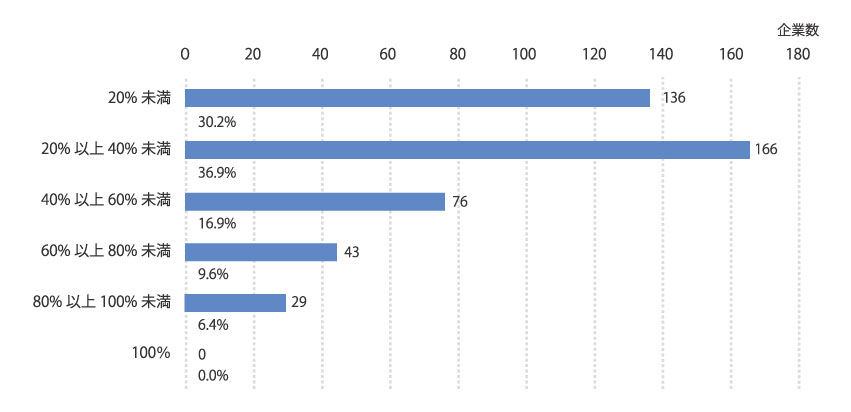

企業年金連合会の調査では、調査対象の約15%の企業で、自社のDC加入者の60%以上が、預貯金を中心とする元本確保型商品のみで運用を行っている、との結果が出ています。これらの企業が、想定利回りを1.5~2.5%で設定している場合、当初の想定と運用結果との乖離が生じ、その制度設計が、将来的に、労使問題となる可能性があります。

元本確保型商品のみで運用を行っている加入者の割合(2020/3末)

出所:企業年金連合会 確定拠出年金実態調査(2019年度)

このようなリスクを少しでも減らすには、会社は、DC導入時に、加入者にとってわかりやすく優れた運用商品を提供し、同時に、しっかりと投資教育を行って、長期投資や分散投資のメリットを理解させる必要があります。この投資教育は、制度導入時に限らず、毎年の新入社員や、既存の加入者に対しても継続的に粘り強く行うべきものと言えます。

IICパートナーズは、これまでに多くのDC導入をサポートした専門家集団として、制度設計から運用商品の選定まで、幅広く皆様の制度導入をお手伝いいたします。DC導入を検討されている企業担当者の方は、ぜひお問い合わせください。

あわせて読みたい記事はこちら

|

この記事を書いた人 津田 真吾 運用コンサルティング部 |

大阪⼤学経済学部卒/日本生命保険相互会社に⼊社。 外国証券の管理、法人営業、企業年金のコンサルティングに携わる。子会社のシンクタンクで欧米年金市場の調査研究も行う。その後、タワーズペリン(現ウイリス・タワーズワトソン)に⼊社。ベネフィット・コンサルタントとして、制度設計、クロスボーダーM&Aのデューデリジェンス、日系企業の海外子会社のベネフィット・ベンチマーキング等に従事。その後2019年、株式会社IICパートナーズにコンサルタントとして入社。 |

|

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。