グループ企業のPBO計算体制を解説。計算委託先を統一することのメリットとは?

グループ企業の中には、退職給付債務の計算委託先を統一して、退職給付会計業務の効率化やコスト低減を実現している企業があります。退職給付債務の計算は企業年金の受託機関に退職給付会計の導入当初から委託しているケースが多いことや、企業ごとに退職給付制度が異なるという事情もあって、計算委託先を統一するという取り組みはあまりされていないのが現状ですが、統一することでスケールメリットが得られる可能性があります。本コラムでは、計算委託先の統一が進まない背景から、統一するメリットなどを解説します。

グループ企業のPBOの計算委託先はバラバラ?

退職給付会計が2000年4月に導入され、20年が経ちました。退職給付会計の導入により、従業員300名以上の企業は退職給付債務の計算が必要になりましたが、ほとんどの企業は、当時普及していた適格退職年金制度の受託機関である生命保険会社や信託銀行に、退職給付債務の計算を委託しました。

一方、連結決算中心のディスクロージャー制度が始まったのは2000年3月期なので、退職給付会計と連結決算の開始は、ほぼ同時期です。上場企業は連結決算が重視されるようになり、グループの業績を上げるために、「グループ全体の経営実態を把握して意思決定を行う」といったグループ経営の重要性が増しました。

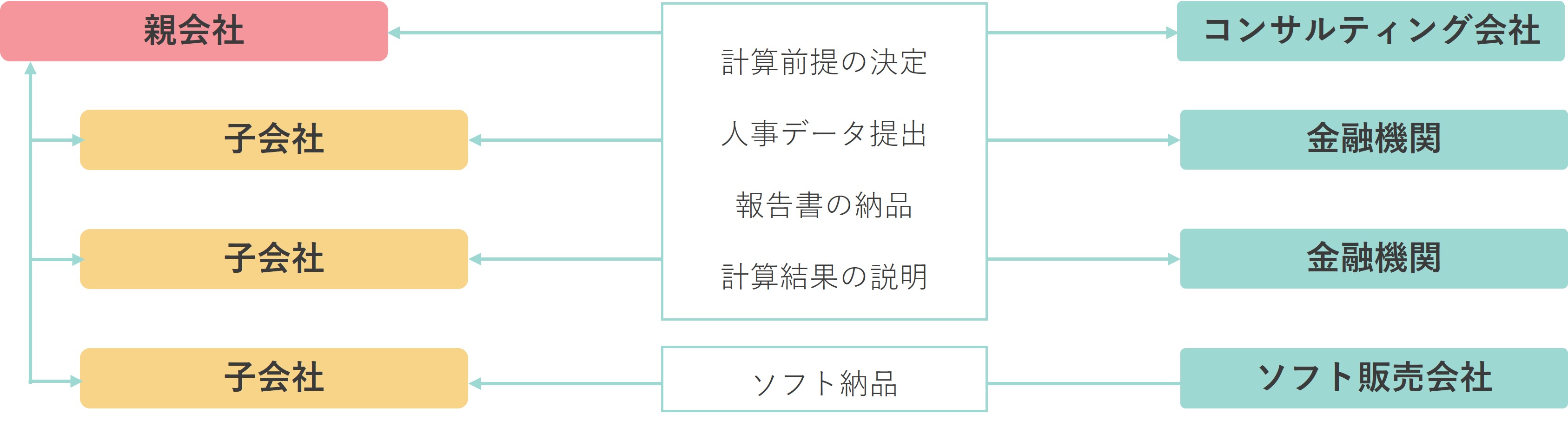

グループ内の情報収集をスピーディかつ効率的に行うことを考えると、計算委託先を統一することは自然な選択肢です。しかし、退職給付会計が導入された当時は、まだ連結決算が重視され始めたばかりでした。さらに、退職給付債務の計算委託先が、取引関係のある金融機関ということもあって、退職給付会計の導入当時から計算委託先を変更せず、結果として、計算委託先がバラバラになっているケースは少なくありません(図1)。

また、人事制度や報酬水準は各社それぞれで、退職給付制度も各社で異なることが多いです。そのため、退職給付債務の計算についても、各社ごとに対応するのが自然の流れとなり、計算委託先の統一が進まない要因の一つと言えます。これは退職給付債務の計算に限らず、人事・経理関連サービスの導入全般に言えることと考えられます。

図1:計算委託先がバラバラになっている例

計算委託先を統一するメリットとは?

計算委託先を統一することでどのようなメリットが得られるか、4つ挙げてみたいと思います。

1.計算体制や契約条件によっては計算委託料を抑えられる

退職給付制度が各社で共通の場合、親会社やシェアードサービス会社(以下、親会社等)が窓口となり、提出データや報告書を一つにまとめることで、計算委託料を抑えられる可能性があります。退職給付制度が各社で異なる場合でも、計算委託先との窓口を親会社等が担えば、計算委託料を抑えられることが多いようです。しかし、親会社等に、各社からデータを集めたり、各社にデータに関する確認をしたり、各社へ報告書や請求書を配布するなどの業務の負担が生じます。各社が窓口を担うことが難しい場合に、効果的な方法と言えます。各社が窓口を担う場合には、グループの退職給付債務の計算をすべて委託するなどの契約条件であれば、計算委託先の営業コストの低減につながり、計算委託料の割引が受けられる可能性があります。

2.報告書のフォーマットが統一される

連結パッケージの回収と合わせて、各社の計算委託先が作成した報告書を回収しているケースもあるでしょう。計算委託先が各社で異なれば、報告書のフォーマットも異なります。退職給付会計は特殊で、苦手とする担当者も多く、報告書を読み解くのに苦労することも多いようです。各社の報告書が同じフォーマットであれば、回収した報告書を扱う連結経理担当者の負担が減り、報告書に関する各社への確認もしやすくなります。

3.親会社と子会社間の確認や情報共有がスムーズになる

毎年の退職給付会計業務で、子会社から親会社に、計算方針や会計処理について確認することは、あまりないかもしれません。しかし、各社が独自に退職給付制度の改定を検討しているような場合には、制度変更時の会計処理方法について、親会社(あるいはその監査法人)に確認することになるでしょう。制度変更時には、特殊な会計処理が必要になることから、親会社と子会社間での意思疎通が難しくなります。計算委託先が統一されていれば、計算委託先が制度変更時の論点を整理し、親会社・子会社・計算委託先の3社間で、スムーズに確認や情報共有ができます。

4.企業再編や転籍といったグループ特有の事情に対応しやすい

子会社の合併や分割といった企業再編の際には、早期に退職給付債務の数値を求められることが多いですが、計算前提をどのように設定するかといった、実務的な論点もたくさん出てきます。合併の場合、計算前提は、合併前の会社における実績も踏まえて設定することが多く、合併前の会社の過去数年間分の退職者データが必要になります。計算委託先を統一すれば、再編前の会社における計算方法や過去の実績データも把握しやすく、スピーディな計算対応ができます。

また、グループ経営が進んでくると、定期的なグループ会社間の転籍が増えてくるでしょう。退職給付会計においては、連結決算上、グループ会社間で整合性の取れた会計処理を行うことが望ましいです。特に、原則法を適用する企業の場合、過大な費用や、費用の計上漏れが生じないように注意する必要があります。計算委託先を統一すれば、各社のデータや計算結果、会計処理の不整合にも、即座に対応することができるでしょう。

グループPBO計算体制の例

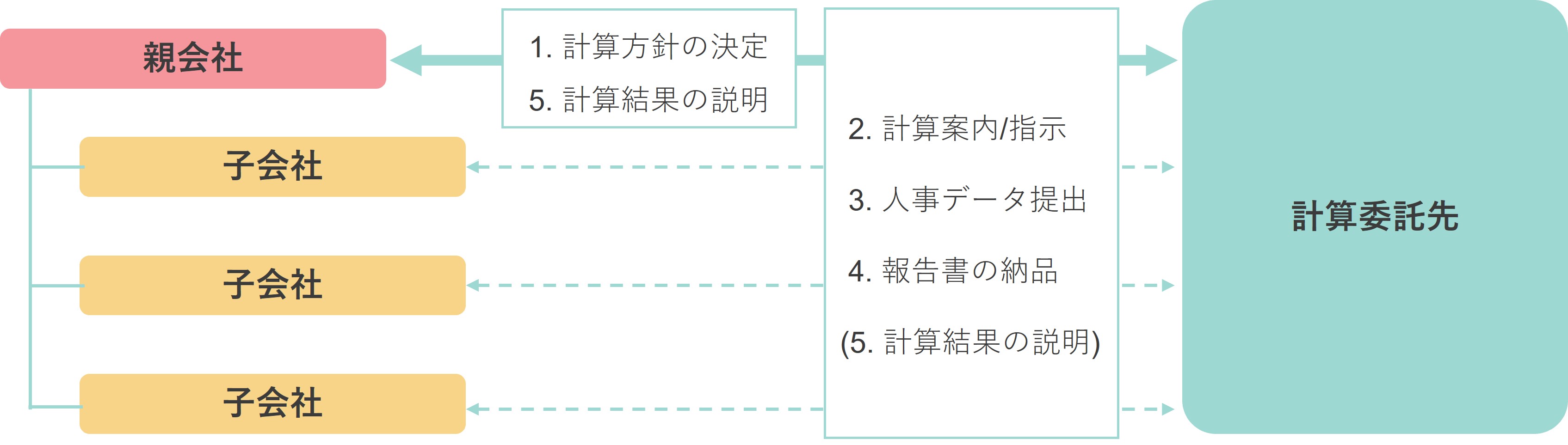

図2は、計算委託先を統一する場合の一般的な形です。

図2:計算委託先を統一して、各社が窓口となるケース

計算委託先は、親会社との計算方針の協議や、各社の計算結果や作業の進捗について親会社へ報告する役割を担います。事前に親会社と計算方針を協議し(1)、計算委託先が各社に計算案内をすることで(2)、親会社は各社の計算前提やスケジュールを把握でき、子会社はグループの方針に沿った計算案内を受けることができます。この時点で、制度変更や大量退職などの特殊事情が各社にあれば、計算委託先から親会社(あるいはその監査法人)に、その会計処理方法について確認します。人事データは、各社の退職給付制度に合わせて用意されたフォーマットを基に、各社から直接、計算委託先に提出します(3)。計算委託先が作成した計算結果の報告書は、各社に納品し、必要に応じて親会社にも共有します(4)。計算結果の説明については、計算委託先から親会社に対しては単体・連結の両方で説明を行い、要望に応じて、各社に対しても説明の場を設けることが考えられます(5)。

この計算体制では、各社が計算委託先との窓口になるので、計算用の人事データに関する確認をスピーディに行うことができ、結果として、データを提出してから報告までの期間が短くなります。一方で、窓口が分散し計算委託先にスケールメリットが出づらいので、計算委託料を抑えるためには、業務を一部省略したり、グループの退職給付債務の計算をすべて委託するなどの契約条件により割引を受けたり、工夫が必要になります。

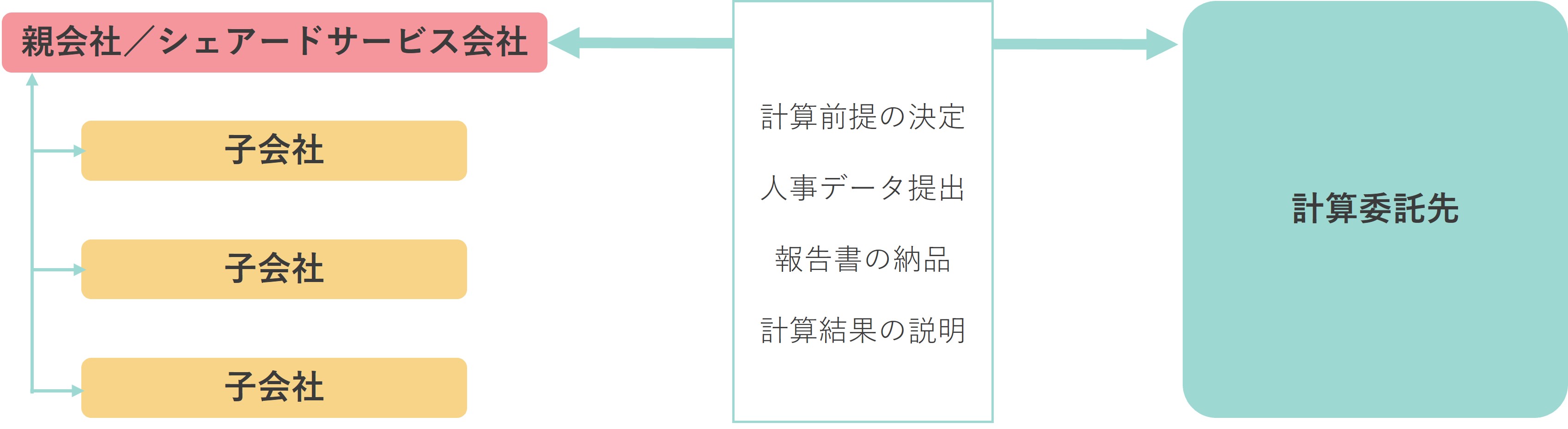

親会社やシェアードサービス会社(親会社等)が窓口となる場合には、図3のようになります。

図3:計算委託先を統一して、親会社等が窓口となるケース

この場合、基本的には、計算委託先は子会社と直接やり取りは行いません。データの受け渡しや報告書の納品等、すべて親会社等を通じて行います。計算委託先は、各社と直接やり取りを行わない分、工数が減るので、計算委託料を抑えやすくなります。注意点としては、計算委託先と子会社との間に親会社等が入る形になるため、子会社への人事データに関する確認に時間がかかる可能性があります。

グループで委託するなら活用したいサービス

計算委託先を統一する場合、計算委託先から受けられるサービスの幅も広がります。計算委託先を選ぶときには、どのようなサポートを受けられるか確認してみましょう。ここでは、その例として、3つのサポートを挙げてみたいと思います。

1.計算結果を合算した会計報告

計算委託先を統一する場合、計算対象会社の計算結果を合算した会計諸数値の報告書を提供してもらうことが考えられます。各社から回収した連結パッケージを集計すれば合算した数値は出せますが、退職給付会計では特有のワークシートを利用することから、各社が連結パッケージへの入力を誤るリスクがあります。計算委託先から、計算対象会社の計算結果を合算した報告書を提供してもらえば、連結パッケージから集計した諸数値に誤りがないかの確認に利用することができ、会計上のミスを防ぐことに役立ちます。また、開示資料の退職給付に関する諸数値の注記の作成にも役立つでしょう。

2.オーダーメイドの勉強会の実施

退職給付会計を学ぶ方法にセミナーがありますが、一般に公開されるセミナーは参加者が多様であるため、どうしても定型的な内容になり、各社の実務に直結しづらいという面があります。その点、グループ担当者のみが対象の勉強会であれば、事前に親会社と計算委託先との間で内容を決めることで、グループの計算方針や実務に即した解説を、グループ担当者向けに行うことができます。退職給付会計だけではなく、退職給付に関する近年のトピック(定年延長、DCなど)について学ぶ機会としても利用できます。

3.解説動画や資料をグループ共通の教材として活用

退職給付会計は特殊で、苦手とする担当者も多く、担当者が交代したときに苦労することも多いようです。新たに担当者となった場合には、退職給付会計を「いつでも」「好きなときに」学べる機会があると、担当者の都合に合わせて学べるので効果的です。計算委託先の中には、お客様向けに解説動画や資料を公開している会社もあります。各社に活用を促して、グループ担当者の理解が向上すれば、担当者が交代しても、退職給付会計に関する業務やグループ会社間の確認もスムーズにできることでしょう。

まとめ

グループ経営のスタイルは企業ごとに異なり、親会社が計算委託先を統一したいと思っても、実際に進めることが難しいケースは多いと思います。計算委託先の統一を進めるにあたっては、親会社が利用している計算委託先ありきではなく、率先して計算委託先の評価や見直しに着手し、グループ全体としての効率を上げていくことが重要です。IFRSの導入やグループ共通の退職給付制度の変更といった、計算委託先への依頼内容や計算委託料が変わることをきっかけに、計算委託先の統一について検討してみると良いと思います。弊社でも、グループPBO計算体制の構築についてご相談を承っています。効率的なグループ体制の構築を始めたい、または始めている企業は、ぜひご相談ください。

あわせて読みたい記事はこちら

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 日本アクチュアリー会準会員 / 1級DCプランナー(企業年金総合プランナー) 辻󠄀 傑司 |

世論調査の専門機関にて実査の管理・監査業務に従事した後、2009年IICパートナーズに入社。 退職給付会計基準の改正を始めとして、原則法移行やIFRS導入等、企業の財務諸表に大きな影響を与える会計処理を多数経験。 |

|