【海外年金事情】香港MPF(強制退職積立金)の改正法案を解説。成立すれば企業の負担増加の見込み

2022年2月、香港で退職給付に関わる重要な法案が国会に提出されました。

この法案が成立した場合、日本企業の香港子会社は退職給付のコストが大きく増加する可能性があります。今回は、この改正法案についてご説明します。

IICパートナーズは、世界有数の年金コンサルティンググループであるアベリカ・グローバルの一員として、各国の独立系年金コンサルティング会社と提携・情報交換しています。

現地コンサルタントからの情報をもとに、海外で事業を展開されている企業のお役に立てる情報を随時お届けいたします。

目次

- 1 :香港の退職給付制度

- 2 :MPFの概要

- 3 :解雇手当(SP)と長期服務金(LSP)

- 4 :法令改正の内容と取るべき対応

1.香港の退職給付制度

香港には、日本のような公的年金はありません。1997年の英国から中国への返還に伴い、公的年金の導入に向けた検討が始まりましたが、最終的には、政府主導の強制力を持つ制度ではあるが民間の運営会社にその実務を任せる、MPF(Mandatory Provident Fund:強制退職積立金)という制度を2000年に導入することで決着しました。

香港には、それ以前にも、任意で企業が提供するORSO(Occupational Retirement Scheme Ordinance:職域退職給付制度)がありましたが、労働力人口の1/3程度しかカバーしておらず、MPFの導入後は、その補完的制度としての役割に留まっています。MPF導入時に、各企業は従業員に対して、自社のORSOに加入し続けるか、MPFに加入するかを選択させました。その時以来、新入社員は基本的にMPFのみに加入するため、現存するORSOのほとんどは、既存従業員のための制度という位置付けです。MPFの上乗せとしての新規ORSO設立も可能ですが、普及していません。

その結果、現在の香港の企業年金市場では、加入者数・資産残高ともに、MPFが圧倒的な割合を占めています。

2.MPFの概要

MPFは、毎月の従業員給与の10%相当額(会社拠出5%、従業員拠出5%)を、会社が従業員ごとに設けたMPF口座へ積み立てる確定拠出型の制度です。日本の確定拠出年金制度に似ていますが、原則として、従業員拠出も義務化されている点が異なります。MPFの主な特徴は以下の通りです。

- 計算に用いられる給与の上限額は3万香港ドル(約50万円。2022年4月末の1香港ドル=16.5円にて換算)

- 制度の加入可能年齢は18歳以上65歳未満で、上記の給与の算定には基本給、各種手当、賞与等を含む

- 従業員は原則として、雇用開始から60日以内にMPFに加入する義務あり(契約社員・パート等も加入)。ただし、

> MPFの代替制度と認められるORSOの加入者等は加入対象から除外

> 月例給与が7,100香港ドル(約12万円)以下の従業員については、従業員拠出のみ免除 - 積立金については、会社が選択した民間のMPF運営会社により提供されるいくつかの運用オプション(株式や債券などの投信)の中から、加入者自身が選択し運用。運用の成績により、将来受け取る給付額が決定

- 転職する際には、それまでの積立金を移すことも可能

- 原則として、65歳に到達すると受給可能(一時金または分割払いから選択)

また、MPFの会社拠出については、上述の法定分の5%に加え、任意での上乗せ拠出も可能です。法定分のMPFのみでは退職給付の水準として不十分と判断する企業は、ORSOによる提供ではなく、MPFの上乗せ拠出により制度の充実を図るのが一般的です。この上乗せ拠出の設定は企業により様々で、従業員のグレードや職種等により拠出率に差を設けるケースも見受けられます。

3. 解雇手当(SP)と長期服務金(LSP)

一方、香港の雇用法制にも、退職給付に関係する規定が存在します。香港の雇用条例では、一定の要件を満たして退職する従業員に対し、企業がSP(Severance Payment:解雇手当)およびLSP(Long Service Payment:長期服務金)を支給することを義務付けています。

[1] 解雇手当(SP)

2年以上継続して雇用されている従業員が一定の条件下(余剰人員整理目的の解雇やレイオフ等)で退職した場合に、会社から支給される手当です。LSPを受給した場合は、重複してSPを受給することはできません。

[2] 長期服務金(LSP)

5年以上継続して雇用されている従業員が、以下の条件の下で退職した場合に、会社から支給される手当です。

- SP支給対象となる条件以外での会社都合退職

- 死亡

- 65歳(多くの企業における定年年齢)以上での退職 等

[3] SPおよびLSPの給付額と債務計上

給付額の計算方法については、どちらも以下のいずれか小さい金額となります(月給制の場合)。雇用期間が1年未満の場合は按分計算します。

(a) 最終の月額給与(または直前12か月の平均給与月額)×2/3×勤続年数

(b) 22,500香港ドル(約37万円)×2/3×勤続年数

受給可能なSPおよびLSPの最高限度額は、39万香港ドル(約640万円)です。

なおSPおよびLSPによる給付は、基本的に退職給付債務の計上対象となります(計上の必要性は、その重要性に基づき企業の担当監査法人が判断しています)。

[4] SP・LSPとMPFとの関係

従業員にSPまたはLSPを受け取る権利が発生した場合、MPFの積立額(会社拠出分のみ)を、SPまたはLSP支給の原資として相殺することができます。会社は、その差額のみを一時金で追加支給すれば、給付の義務を果たせます。

4.法案の内容と取るべき対応

今回提出された法案では、従来認められていたSPまたはLSPの支給額に対する会社拠出分のMPF積立額の相殺を禁止しています。つまり、会社は従業員の解雇・死亡時や定年退職時に、MPFの積立額からの給付とは別枠で、SPおよびLSPの支給を強いられるのです。この改正法案は、かねてから労働界が求めていたもので、従業員にとっての待遇改善となる一方、企業にとっては負担増加につながります。

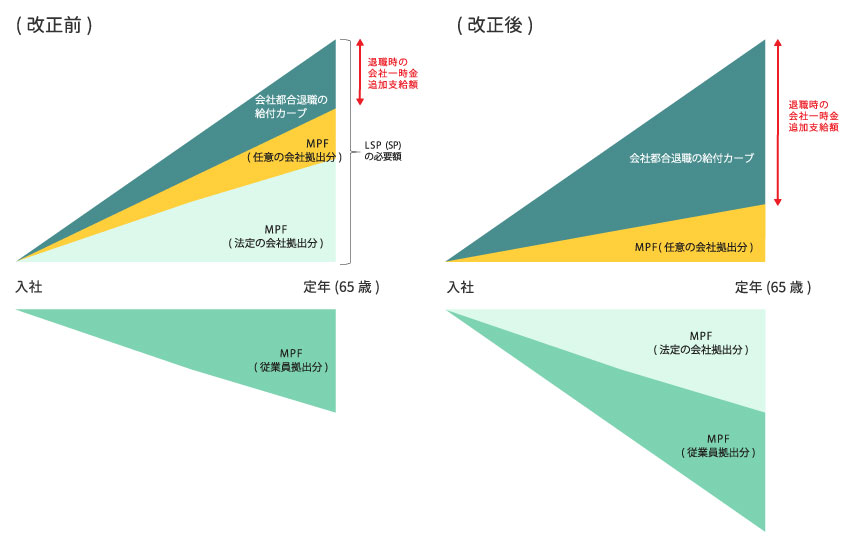

ただし、相殺が禁止されるのは会社拠出のうち拠出率5%の法定部分のみです。これを超えて会社が任意で拠出している部分については、引き続きSPまたはLSPの支給額との相殺が認められます。イメージ図のとおり、任意の会社拠出分の有無や大小により、この改正が会社に及ぼす影響は異なります。任意の会社拠出を行っていない、または任意の拠出率が低い会社にとっては、従業員退職時の追加支給額が大幅に増加するかもしれません。この追加支給額の増加は、将来のキャッシュフローの増加、そして退職給付債務・費用の増加につながる可能性があります。

香港MPFの改正案のイメージ

今のところ、この法案の成立および施行時期はまだ決まっていません。政府としては、事業主が相殺の禁止前に従業員を大量に解雇する可能性も考えられるため、施行のタイミングを慎重に見極める必要があります。また、具体的な実施内容の詳細や経過措置の有無等についても、現時点では不明です。

それでも、現在判明している情報を基に、法令改正の影響を予測することは可能です。香港に子会社を持つ日本企業のご担当者には、この改正が連結決算に及ぼす影響度について、あらかじめ把握しておくことをお勧めします。特に、恒常的に会社都合退職が発生している、また従業員の年齢層が高く大量の定年到達者が見込まれる子会社においては、その影響は一層大きくなるでしょう。退職給付制度の見直し、あるいは人員整理などの人事計画の変更を検討する必要が生じるかもしれません。

IICパートナーズは、アべリカ・グローバルのメンバーである香港のコンサルティング会社と協力し、この改正が適用された場合の影響を試算することが可能です。香港にて事業を展開されている企業のご担当者は、ぜひお問い合わせください。

あわせて読みたい記事はこちら

|

この記事を書いた人 津田 真吾 運用コンサルティング部 |

大阪⼤学経済学部卒/日本生命保険相互会社に⼊社。 外国証券の管理、法人営業、企業年金のコンサルティングに携わる。子会社のシンクタンクで欧米年金市場の調査研究も行う。その後、タワーズペリン(現ウイリス・タワーズワトソン)に⼊社。ベネフィット・コンサルタントとして、制度設計、クロスボーダーM&Aのデューデリジェンス、日系企業の海外子会社のベネフィット・ベンチマーキング等に従事。その後2019年、株式会社IICパートナーズにコンサルタントとして入社。 |

|

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。