金利上昇局面における確定給付企業年金運営の留意点~資産と負債をどう一体で捉え直すか~

1.金利上昇の現状と、資産運用への影響

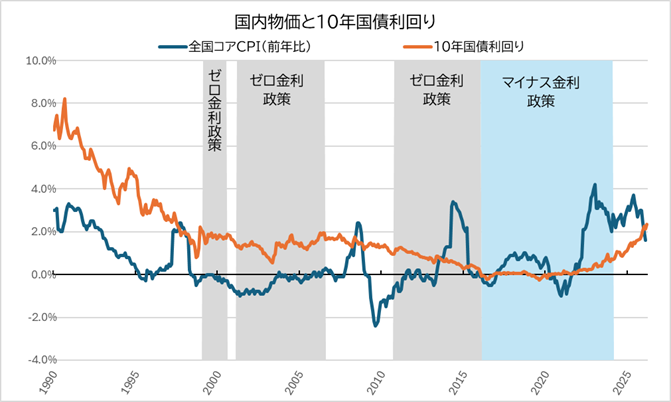

足下で、国内金利の上昇が顕著になっています。10年国債利回りは、一時1997年以来となる2.49%まで上昇しました。

これは、もともと金融緩和政策からの正常化に伴って金利に上昇圧力がかかっていたところに、石油関連製品の供給不安から物価上昇懸念が加わったことにより、国内金利の先行きに対する警戒感が強まった結果と思われます。

(データ出所:Bloomberg)

金利上昇というと、まず債券価格の下落を思い浮かべる方が多いかもしれません。実際、企業年金の資産の中で国内債券が一定の割合を占めていれば、短期的には損失が生じやすくなります。また、インフレが加速し金融政策が急速に引き締められる局面では、株式と債券が同時に下落し、ポートフォリオのリスク分散効果が弱まる局面も想定されます。2022年の米国市場はその典型的な事例で、米ドル建ての株式、債券の投資収益率はともに18%程度のマイナス※1になっています。

12022年のMSCI-WORLD(NET/USD)の収益率は18.1%、FTSE-WGBI(USD)の収益率は18.3%。(データ出所:MSCI、FTSE)

2.DBにおける金利上昇の本質

負債も同時に変動する

ただし、企業年金を考える際に重要なのは、資産だけを見るのでは不十分だという点です。確定給付企業年金では、一般に市場金利の上昇は負債の減少につながります。

一般的な年金制度の場合、退職給付会計上の割引率が上がれば退職給付債務は圧縮され、年金財政上の予定利率が上がれば数理債務が減少します。

年金財政上の予定利率は、事業主が年金資産の長期的な運用収益見通しに基づき合理的に定めるものですが、市場金利の上昇とともに年金資産の期待収益率が改善すれば、引上げの余地が大きくなるものと思われます。

つまり、金利上昇により年金資産に一時的なマイナスが出たとしても、制度全体で見れば年金財政の毀損が限定的なものに留まる、もしくは、改善することも十分にあり得ます。

ここが、一般の資産運用と企業年金運営との大きな違いです。

3.金利上昇は追い風か逆風か

このように考えると、金利上昇を一律に逆風とみなすのは適切ではありません。日本の景気拡大に伴う健全な金利上昇は、年金負債の軽減に加え株式市況の改善を通じてDB運営には追い風になるでしょう。

一方、コストプッシュ型のインフレが進み金融政策が急激に引き締められるようなケースでは、経済活動が過度に冷え込むことで、将来的に株価・金利ともに低下に転じる懸念があります。この場合、年金資産は傷み、同時に負債も膨らみやすくなるため、制度全体へのダメージはより大きくなります。

残念ながら現在の世界情勢は極めて不透明な状況であり、現在の金利上昇がどちらの経路を辿るかについて明確な見通しを持つことは困難です。

企業年金の運営においては、金利上昇を単純に恐れて国内債券のウェイトを引き下げるのではなく、資産と負債の両面を一体としてコントロールする視点がいっそう重要になります。

4.資産配分はどう再設計すべきか

金利のある世界での国内債券の役割

その意味で、いま改めて見直したいのが国内債券の位置付けです。超低金利時代には、国内債券は「期待リターンは低く、金利上昇時のキャピタルロスの懸念だけが大きい資産」と受け止められがちでした。

しかし、金利水準が回復してきた現在では、インカム収益を期待できる資産としての魅力が戻りつつあります。また、景気悪化局面では価格上昇を通じてポートフォリオを支える役割も期待できます。

国内債券は、単なる低収益資産ではなく、年金負債との整合性を持つ中核資産として、改めて評価し直す余地があるのではないでしょうか。

一方で、低金利時代に国内債券の代替として導入してきたヘッジ付き外債やオルタナティブ投資については、保有意義を改めて点検することが求められます。

これらの資産は、収益の補完やポートフォリオのリスク分散効果の改善を期待して組み入れられてきましたが、流動性制約や評価の遅れといった見えにくいリスクも抱えています。環境が変わった以上、「これまで機能してきたから今後も必要」と考えるのではなく、今後も同じ役割を果たせるのかを、収益源泉とリスク構造の両面から丁寧に見直す必要があります。

5.自社の制度を踏まえたDB運営

もっとも、こうした議論がすべての制度にそのまま当てはまるわけではありません。

キャッシュバランス型や疑似CB型では、金利上昇が必ずしも負債減少につながらない場合があります。また、退職給付会計上の割引率見直しにはタイムラグや重要性基準の問題もあります。

そのため、「金利上昇はDBに有利」といった一般論だけで判断するのではなく、自社の制度設計や会計処理、給付構造に即した分析が欠かせません。

6.まとめ

金利がある世界での年金運営

インフレ局面では名目上の給付額が維持されていても、実質的な給付価値は目減りします。人材確保や人的資本経営への関心が高まるなかで、企業年金は単なる福利厚生にとどまらず、従業員に対する重要な処遇の一つとして見られるようになっています。そう考えると、金利上昇によって生まれる財政上の余裕は、制度の安定化だけでなく、給付水準や制度の魅力を見直す機会にもなり得ます。

金利上昇局面の企業年金運営で大切なのは、資産運用の損益だけに目を向けないことです。負債、給付設計、会計処理まで含めて制度全体を見直し、「金利のない世界」の発想から少しずつ脱していくことが求められています。これからの企業年金運営では、防衛的な対応だけでなく、金利のある世界にふさわしい新しいバランスをどう築くかが問われます。その発想の転換こそが、今後の制度運営の質を大きく左右するのではないでしょうか。

|

この記事を書いた人 公益社団法人日本証券アナリスト協会認定アナリスト(CMA) 髙木 明仁 |

横浜国立大学経済学部経済法学科卒業。 政府系金融機関にて、資金運用、証券・資金決済業務に携わる。また、系列投資顧問会社、地方公務員共済組合連合会、中小企業基盤整備機構へ出向し、年金・共済資金の運用に従事。2020年6月に株式会社IICパートナーズにコンサルタントとして入社。 |

|