確定給付企業年金制度(DB制度)の財政決算・財政再計算について

確定給付企業年金制度(以下、DB制度)を運営する際に重要となるのが、年に1回行われる財政決算と、少なくとも5年に1回行われる財政再計算です。これらは法令により実施が義務付けられており、DB制度を実施している会社または基金では総幹事会社より報告を受けているかと思います。

しかし、以下のような理由で財政決算・財政再計算を「難しい」「とっつきづらい」と感じている担当者の方も多いのではないでしょうか。

・財政決算は年に1回、財政再計算は5年に1回程度しか行われないため、知識が定着しづらい

・報告書の中身に専門用語が多い

・(規約型の場合)定例の業務内容と大きく異なる

・(財政再計算の場合)いくつかの計算前提を会社が決めなければならない …etc

当コラムでは、このような「難しい」「とっつきづらい」という感覚を払拭するための一助として、実際の財政決算・財政再計算報告において確認すべき点や注意すべき点について、以下の3つのテーマに沿って解説します。

目次

長文ではございますが、お付き合いいただければ幸いです。

A.財政決算報告を受ける際のポイント

財政決算の大きな目的は「現在の積立状況で問題がないか」確認することです。

しかし、報告書に記載された様々な情報を確認することで、現在の積立状況だけでなく今後の財政運営にあたり有用な情報を得ることもできます。そのことを踏まえ、財政決算報告の際に確認すべき3つのポイントについて解説します。

(1) 積立水準の推移

決算日時点の積立水準は財政検証に関わる内容ですので最低限確認しているかと思いますが、加えて過去からの推移を確認することも重要です。これには、積立が順調に進んでいるか確認するというだけでなく、運用成績以外に積立水準に大きな影響を及ぼしている要因がないか確認する、という意味合いもあります。

仮にこのような要因があれば、その要因が一時的なものなのか、それとも今後も 継続するものなのか確認することで、今後の財政運営上のリスクを事前に把握することができます。

特に非継続基準に関しては、特別掛金の拠出の有無、未認識部分の処理など運用成績以外に積立水準を大きく変動させうる要因が考えられます。非継続基準の積立水準が毎年大きく変動している場合、前述した要因に該当しないか確認することを推奨します。

なお、積立水準の推移については厚生局に提出する「様式C7-イ(簡易な基準を採用している場合は様式C7-オ)」を確認すれば、一目で見ることができます。

(2) 特別掛金の残余償却期間

特別掛金は年金資産の残高増加に寄与し、結果的に非継続基準の積立水準を(特別掛金を拠出しない場合と比較して)改善させるという効果もあります。また、DB制度への掛金が税法上損金として処理できることを踏まえますと、会社の業績にも影響を及ぼすことが分かります。

当然ですが特別掛金の償却が終了すれば前述した効果は無くなってしまいますので、今後の財政運営上のリスクの把握、企業の業績予測といった観点から残余償却期間を十分に把握しておく必要があると言えるでしょう。

なお、特別掛金の残余償却期間については、年金規約に記載されている償却終了時期から確認することも可能です。

(3) 利源分析の結果

多くの総幹事会社では、財政決算の際に利源分析(または要因分析)という資料を添付しています。

これは決算日時点において計算基礎率通りに推移した場合の年金財政の状況と、実際の年金財政の状況の差異を分析したもので、決算年度中の変動を把握するために役立つ資料です。

利差や昇給差といった細かな区分(今回は説明を割愛します※)に目がいきがちですが、大切なのは「例年の水準と比較して大きな差損益が発生している区分がないか」という点です。

仮に大きな差損益が発生している区分があった場合、何かしらの理由があって大きく水準が変化しているものと考えられます。財政運営上のリスクを把握するため、この変動の要因および変動が一時的なものなのか今後継続するものなのか確認することを推奨します。

※退職給付会計と年金財政の差異はありますが、以前のコラム「数理計算上の差異の発生要因とは」に詳細を記載しています。

B.財政再計算の計算前提を決める際のポイント

財政再計算の計算前提に関しては総幹事会社によって細かな差異があり、かつ多岐に渡るものです。当コラムで全てを解説することは困難ですので、今回は掛金への影響が大きく、またどの総幹事会社であっても決める必要があると思われる2つのポイントについて解説します。

(1) 特別掛金の算定方法

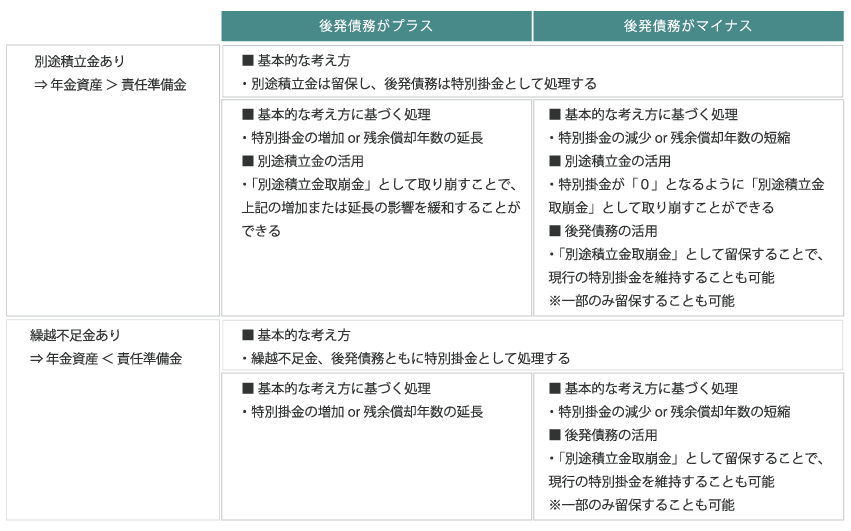

解説の前に、特別掛金の算定に関する基本的な考え方をおさらいしたいと思います。特別掛金については、直近の財政決算での財政状況(=年金資産と責任準備金の大小関係)と後発債務(=財政再計算後の数理債務-年金資産-財政決算時の特別掛金収入現価)に応じて算定方法が異なります。

以下の表は、それぞれの場合における算定方法をまとめたものです。

<財政状況と後発債務に応じた特別掛金の算定方法>

特別掛金の算定にあたっては様々な要素が存在することが分かります。上記の内容を踏まえた上で「残余償却年数の決定」「別途積立金の活用」「マイナスの後発債務の活用」という3つの観点から箇条書きで解説します。

■ 残余償却年数の決定

・特別掛金と残余償却年数はトレードオフの関係になっており、同じ過去勤務債務であれば特別掛金を増やせば残余償却年数は短く、特別掛金を減らせば残余償却年数は長くなります。

・積立不足の早期回復という観点から考えると、残余償却年数は短い方が好ましいといえます。すなわち、後発債務がプラス⇒特別掛金の増加、後発債務がマイナス⇒残余償却年数の短縮とした方が積立不足は早期に回復し、年金財政の健全性が保たれます。

・一方、標準掛金も踏まえた総掛金額についても考慮することが必要です。負担可能な掛金額に制約があれば、総幹事会社と相談して計算依頼することを推奨します。

(例)現行の掛金と総掛金額を変えたくない、現行の総掛金額+○%までは許容可能 …etc

・なお、残余償却年数に関しては現時点の特別掛金の算定方法や、財政再計算前の残余償却年数に応じて選択可能な年数が限定される場合があります。そのため、実際に残余償却年数を決定する場合には事前に総幹事会社に相談し、取りうる残余償却年数の範囲を確認することが重要です。

■ 別途積立金の活用

・特別掛金の増加(または残余償却年数の延長)の緩和や、特別掛金の廃止に別途積立金を活用できます。

・しかし、別途積立金には財政運営上のリスクバッファー(今後、運用環境が悪くなった場合への備え)という側面もあるため、別途積立金の取り崩しは慎重に行うべきであると考えます。

・また、特別掛金の拠出額は非継続基準の積立水準に大きな影響を及ぼします。現行の非継続基準の積立水準が基準値を下回っている、または十分なバッファーを確保できていないと考えられる場合は、取り崩しは特に慎重に行うべきでしょう。

・具体的には、別途積立金の取り崩しは以下の2つの条件が揃った場合に留めて、それ以外の場合には留保することを推奨します。

ⅰ)別途積立金を取り崩す前の総掛金額の負担が困難

ⅱ)非継続基準の積立水準に問題がない、または今後積立水準が悪化して財政検証に抵触する可能性が高まるリスクを十分に認識している

■ マイナスの後発債務の活用

・ 基本的には「別途積立金の活用」と同じく、留保したほうが年金財政の健全性の観点からは好ましいといえます。

(2) 予定利率の水準

年金財政上の長期的な運用目標として設定している予定利率について、財政再計算のタイミングで引下げを検討することを推奨します。予定利率を引下げることで、よりリスクの低いポートフォリオでの年金資産運用が可能となり、安定的な財政運営が期待されるためです。

特に近年では以下に列挙するような外部要因もあり、多くのDB制度において予定利率の引下げが実施されています。

■ 好調な運用環境

・ 予定利率を引下げる場合には掛金の増加を伴う(将来の運用収益の見込みが減るので、その分を掛金で賄う必要が生じる)ことになりますが、増加する掛金の内、特別掛金に関しては前述した別途積立金の取り崩しにより掛金増加を抑制することができます。

・ 多くのDB制度では好調な運用環境により、一定程度の別途積立金を有しており、予定利率引下げによる掛金増加を抑制しやすい状況であるといえます。

■ 法改正による予定利率引下げの促進

・ 2012年の法改正により予定利率引下げにより増加した過去勤務債務に関しては、最長30年で償却できるようになりました。

・ 償却が長期に渡るという難点はありますが、足元における掛金増加を抑制する効果が期待できます。

以上の通り、現在は予定利率の引下げを検討するにあたり、良いタイミングだといえます。ただし、掛金増加を抑制する外部要因が揃っているとはいえ、予定利率引下げ後の総掛金額が最終的にどの水準になるか、という点に関しては実際に財政再計算を行わないと分かりません。

一般に、予定利率引下げが掛金に及ぼす影響は他の基礎率と比較して大きいと考えられていますので、事前に総幹事会社に相談して予定利率引下げによる影響の試算を行うことも併せて検討する必要があるでしょう。

C.財政再計算報告を受ける際のポイント

財政再計算では「算定された掛金に問題がないか」確認することになります。その際の2つのポイントについて解説します。

(1) 計算前提の確認

財政再計算にあたり、あらかじめ会社または基金の指示した内容が反映されているか確認します。

その際、報告書において指示した内容がどのように反映されているのか分かりづらい場合は、総幹事会社に説明してもらうことが重要です。

(2) 標準掛金の変動要因

財政再計算では新しい基礎率を算定し、その基礎率に基づいて標準掛金が変動しますが、基礎率は複数存在し、それぞれの基礎率が標準掛金に影響を及ぼしています。また、標準掛金に関しては前述した特別掛金のように会社または基金でコントロールすることができません。

以上のような理由から、関係者への説明に備え、各基礎率が標準掛金の変動にどの程度寄与したのか確認することが重要となります。

以上が財政決算・財政再計算において確認すべき点、注意すべき点となります。

最後に、個人的な意見ではありますが、先に書いた内容に加え「分からないことを誰かに聞く」こともDB制度を運営する際に重要な点であると考えます。その際には総幹事会社や弊社のようなコンサルタント会社を最大限に活用して頂きたいと思います。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。