割引率の話題から-2- 複数割引率の課題と実務(1)

退職給付会計の基準変更が行われて最初の決算を終了して、一息つかれているご担当者の方も多いのではないでしょうか。

前回のコラム「割引率の話題から-1- スポットレート(イールドカーブ)の話」では、イールドカーブについて解説しましたが、引き続き割引率をテーマにしていきたいと思います。今回は新しい割引率の適用方法である「複数割引率」について実務的な話題を交えながら紹介したいと思います。

割引率の適用方法

ご存知の通り、退職給付債務の計算では、割引率を使用して将来の給付を現在価値に置き換えることになります。

イールドカーブを入手した後の割引方法については、公益社団法人日本年金数理人会の「退職給付会計に関する数理実務ガイダンス(以下「数理実務ガイダンス」)」(3.2.2)に次の方法が示されています。

(1) イールドカーブ直接アプローチ

イールドカーブそのもので給付見込期間ごとに割引

(2) イールドカーブ等価アプローチ

(1)と退職給付債務が等しい結果が得られる単一の割引率で割引

(3) デュレーションアプローチ

デュレーションと等しい期間に対応するスポットレートで割引

(4) 加重平均期間アプローチ

退職給付の金額で加重した平均期間に対応するスポットレートで割引

なかなかイメージが付きづらいと思いますので、お時間ありましたらこちらをご覧いただければと思います。

なお、加重平均期間アプローチ(4)につきましては、割引率ゼロでデュレーションを算定した場合のデュレーションアプローチ(3)と同一なため、弊社の資料では割愛することがあります。

一般に(1)については「複数割引率」とよばれ、(2)・(3)・(4)については、「加重平均割引率」に分類されるかと思います。ただ、(2)の場合は一度(1)を実施することになり、後ほど紹介する通り、複数割引率と実質的には同様の性質・課題を持っています。

新基準適用初年度(2014年度)を振り返って

実際に各事業主がどのような方法を採用したかといいうと、(3)、(4)を採用される事業主が大多数を占めるものの、当初の予想よりも(1)、(2)を採用された事業主も割と数があるように見受けられました。(弊社お客様ではおおむね3割弱)

割引率による計算結果の違いについては、イールドカーブの形状、給付内容、人員構成によって傾向が異なりますが、全般的に(1)・(2)の方が、(3)・(4)に比較して債務が低く(割引率が高く)算出される傾向があったようです。

これは、給付発生までの期間について、複利計算にて割引を行うため、期間が長くなるほど割引の効果が大きくなり、長期の利回りの影響が大きく効いてきているためと思われます。

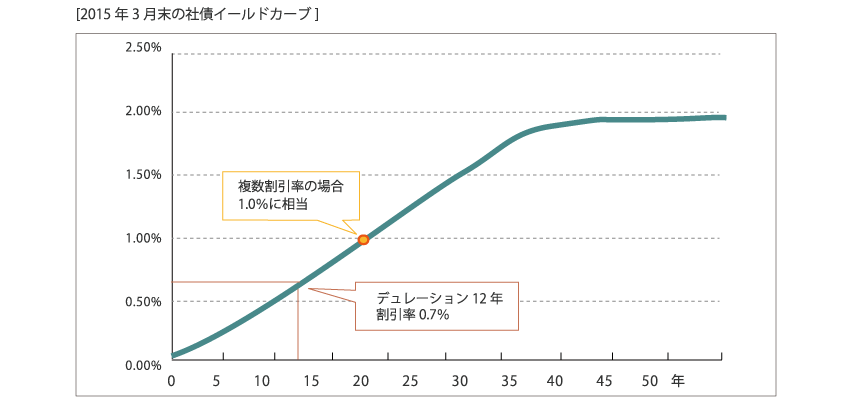

例えば、デュレーションアプローチの割引率は0.7%(デュレーション12年)でも、イールドカーブ等価アプローチでは1.0%と算出される例もありました。

次回はイールドカーブ直接アプローチ及びイールドカーブ等価アプローチの課題と対策を紹介します。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたいページと記事はこちら