割引率の話題から-3- 複数割引率の課題と実務(2)

前回に引き続き、複数割引率について解説します。

今回は課題と実務対応を紹介します。

複数割引率の課題と対策

デュレーションアプローチを選択された事業主が多いのは、複数割引率特有の課題があるためと考えられます。つぎに複数割引率の課題について対応策を交えながら紹介します。

〇 計算コスト

複数割引率を使用してDBO計算する場合には、計算式が複雑になるとともに、イールドカーブの入力などのオペレーションも増えるため、計算委託先によっては計算コストが上昇する場合が考えられます。

なお弊社では、複数割引率やイールドカーブ等価アプローチによる追加料金は、現時点ではいただいておりません(2015年9月現在)。

〇 重要性基準をどのように適用するか

企業会計基準委員会公表の「退職給付に関する会計基準の適用指針」24項によれば「割引率等の計算基礎に重要な変動が生じていない場合にはこれを見直さないことができる」とされています。

この「重要性基準」は「国際財務報告基準(IFRS)」では認められておらず、複数割引率を想定して定められたものではないと思われます。

重要性基準を複数割引率に適用する方法については話題になっていましたが、やはり基準を文字通りとらえ、退職給付債務が10%以上変動しない限りは期首で採用したイールドカーブを適用することで対処するほかないようでした。

なお、イールドカーブ等価アプローチの場合にはこの課題は発生しません。

〇 期末のイールドカーブの適用と決算早期化をどう両立させるか

決算の早期化は昨今の流れかと思います。

また、今回の改正基準から連結B/S上は数理計算上の差異が即時認識されることや、割引率にイールドカーブが使用されることになりその入手に時間がかかるようになったことから、割引率の確定から退職給付債務の確定までのスケジュールはタイトとなる傾向にあるようです。

デュレーションアプローチについては、2点間補正等により対処が可能ですが、複数割引率(イールドカーブ等価アプローチも含む)が絡むと、どうしても再計算が必要となってきます。

計算委託先のスケジュールと決算のスケジュールが合わない場合には、前もって計算した結果から、何らかの手法により期末のイールドカーブの結果に補正する必要があります。

何点か対応策を紹介いたします。

A:自社計算ソフト等の導入

自社計算ソフトを導入していれば、イールドカーブ入手後すぐに再計算できます。

また完全に自社計算になってしまうと、社内検証や監査にコストがかかるようになるため、弊社ではソフトウェアと委託計算を組み合わせたサービスも実施しております。

B:修正デュレーションを利用した補正

デュレーションは、キャッシュフローの平均残存期間であるとともに、「金利感応度」としての性質もあります。数理実務ガイダンス(6.2.2)にこれを用いた手法が記載されています。

ただ、これについてはイールドカーブがパラレルシフト(平行移動)していることが前提となっており、あまり現実的ではないかもしれません。

C:キャッシュフローを用いた補正

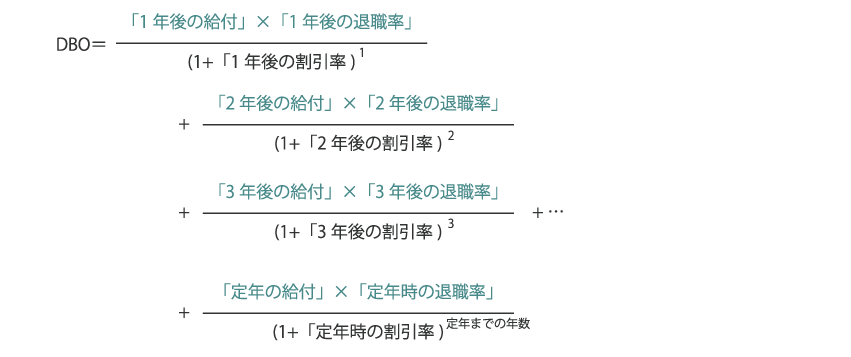

退職給付債務の算式を見てみると下のようになります。

(各年の給付:給付の予測額を入社日から貸借対照表日までの期間に帰属させたもの)

※かなり簡略化しています。実際には給付の発生見積もりを6か月ずらしたり、年金部分のキャッシュフローがあったりします。

計算委託先から報告書とともに、色づきの部分(期間帰属後のキャッシュフロー)の数値を入手しておけば、表計算ソフトなどでイールドカーブを当てはめて再計算することが可能です。弊社サービスではこの考え方を利用したツールを提供しております。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたいページと記事はこちら