デュレーションの解説-3- 退職給付債務のデュレーション

前回までは、デュレーションの簡単な例として、住宅ローンのデュレーションや債券のデュレーションなどの考え方やその性質について説明しました。

今般、新しい退職給付会計基準において、デュレーションアプローチなどの方法が使用されるようになったことからも分かるように、退職給付債務のデュレーションを退職給付会計の実務で使用する機会が多くなっています。

退職給付債務のデュレーションは、前回まで述べてきたデュレーションに比べると、やや難解であるため、簡単な前提を置いた例を用いて順を追って説明していきたいと思います。

退職給付債務のデュレーション

1)退職給付債務のキャッシュフロー

前回までのコラムでデュレーションとは「キャッシュフロー(給付の支払額等)の発生までの平均期間」であると説明してきました。

退職給付債務のデュレーションを考える際にも、「退職給付債務のキャッシュフロー」をまず把握する必要があります。

退職給付債務は将来の退職金等の支払いに充てるための現時点での債務ですので、「退職給付債務のキャッシュフロー」は、「退職金支払見込額」そのものと思われるかもしれませんが、そうではありません。

以下、今回のコラムにおいては、議論をわかりやすくするために下記の一定の前提を置いた具体例で説明することにします。

【 前提 】

・ X社には、従業員AとBの2名のみ在籍

・ X社の退職金制度は退職一時金制度のみで、定年(60歳)時のみ退職金が1,000万円支給される

・ 従業員Aは20歳入社で現在40歳(現在勤続20年)

・ 従業員Bは20歳入社で現在50歳(現在勤続30年)

・ 現在時点での退職給付債務を評価するものとする

・ 退職給付債務算定時の定年前までの退職率、死亡率は0%と仮定

・ 退職給付債務算定時の割引率は0%と仮定

・ 退職給付債務算定時の期間帰属方法は期間定額基準を使用

以上の前提で、「退職金支払見込額」と「退職給付債務のキャッシュフロー」を表したものが下記図4です。(より一般的な説明はこちらのよくわかる退職給付をご参照下さい)

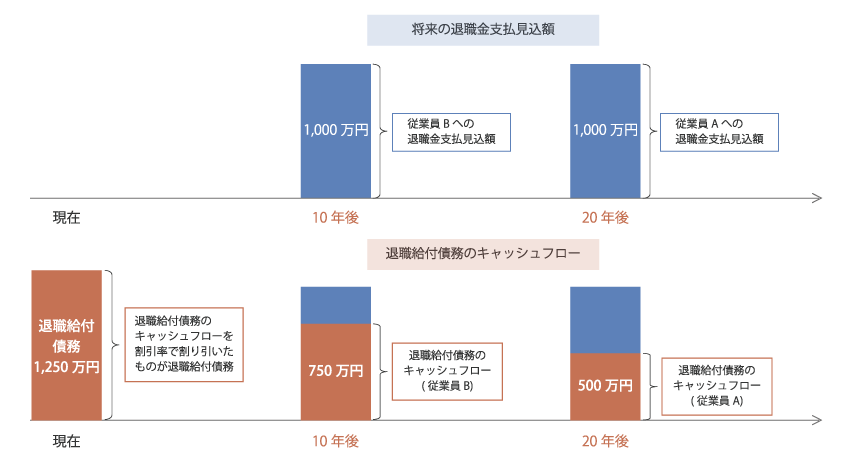

図4:退職金支払見込額と退職給付債務のキャッシュフロー

現在40歳である従業員Aは20年後に退職金が支払われ、現在50歳である従業員Bは10年後に退職金が支払われる見込みであり、ここでは定年前の退職率と死亡率は0%と仮定していることから、退職給付見込額は両者とも1,000万円となります。

次に、「退職給付債務のキャッシュフロー」ですが、従業員Aについて500万円となっているのは、退職給付見込額1,000万円のうち「現在時点で発生していると見込まれる額」が500万円であるということです。

この「現在時点で発生していると見込まれる額」の500万円は一般的には期間帰属方法により変わってくるのですが、今回のケースでは期間帰属方法を期間定額基準としているため、定年時点の1,000万円に「現在時点の勤続年数(20年)/定年時点の勤続年数(40年)」を掛けた500万円が従業員Aの「退職給付債務のキャッシュフロー」になり、20年後に発生することになります。

同様に従業員Bの「退職給付債務のキャッシュフロー」は、1,000万円×(30年/40年)=750万円となり、こちらは10年後に発生することになります。

退職給付債務はこの「退職給付債務のキャッシュフロー」を割引率で割引したものを合計して求めることができます。今回のケースでは割引率は0%と仮定しているので、X社の現在時点での退職給付債務は500万円+750万円=1,250万円となります。

2)退職給付債務のデュレーション

ここから本題である「退職給付債務のデュレーション」の説明に入ります。

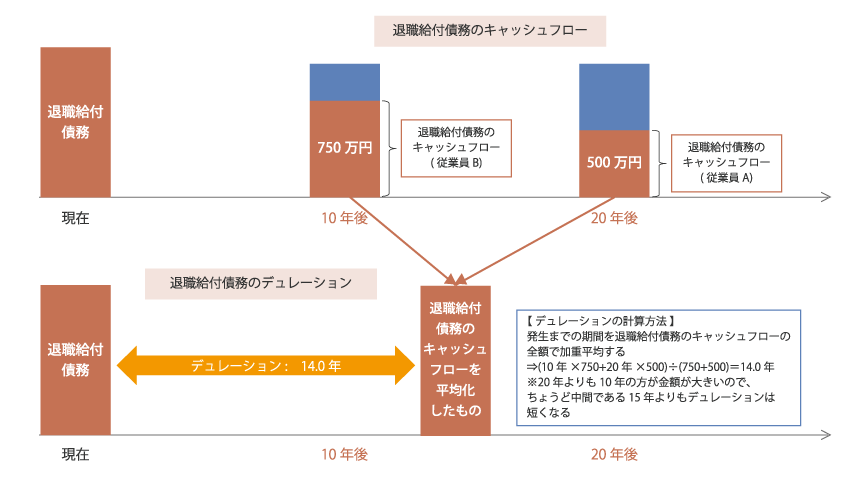

ここまでくればもうお分かりの方もいらっしゃると思いますが、「退職給付債務のデュレーション」とは「『退職給付債務のキャッシュフロー』の発生までの平均期間」です。それを表したものが下記図5です。

図5:退職給付債務のデュレーション

上記前提での「退職給付債務のデュレーション」は、キャッシュフローの発生までの期間をキャッシュフローの金額で加重平均することで、(10年×750+20年×500)÷(750+500) =14.0年 と求めることができます。

20年の金額よりも、10年の金額の方が大きいので、20年と10年の中間である15年よりも「退職給付債務のデュレーション」が短くなることは直感的に理解できると思います。

新しい退職給付会計基準において実務上認められている割引率設定方法の1つであるデュレーションアプローチでは、例えば上記のケースでは、14年の期間に対応する債券のイールドカーブを参照し割引率を決定することになりますが、これは、上記図5における「退職給付債務のキャッシュフロー」を「退職給付債務のキャッシュフローを平均化したもの」に集約したものに対して、割引率を適用するアプローチであると捉えることができます。

3)「退職給付債務のデュレーション」と平均残存勤務年数の大小関係

今回の新しい退職給付会計基準の適用によって、改正前の会計基準よりも割引率が低下したケースが多くあります。

特に、新しい会計基準における割引率をデュレーションアプローチにより決定している企業の場合は多くのケースで割引率が改正前の会計基準に基づくものと比べて低下しています。

改正前の退職給付会計基準では実務上ほとんどの企業が平均残存勤務年数に基づき割引率を決定していたことから、割引率が低下した理由の多くは、平均残存勤務年数よりも「退職給付債務のデュレーション」の方が短くなることで説明ができます。

上記の単純化した前提に当てはめた場合、「退職給付債務のデュレーション」は14年となるのに対し、平均残存勤務年数は10年と20年の単純平均である15年となり、この場合でも「『退職給付債務のデュレーション』<『平均残存勤務年数』」となることが確認できます。

その主な理由を一般化すると、「退職給付債務のキャッシュフロー」は将来期間が短いほど、期間帰属の影響で金額が大きくなる傾向にある(図4参照)ということが挙げられます。

ただし、実際には、人員構成が偏っている、受給者の影響がある(受給者は平均残存勤務年数の算定対象とはならないが、退職給付債務のデュレーションの算定には考慮される)などの理由から、大小関係が逆になることも稀にあります。

4)「退職給付債務のデュレーション」の近似値を簡便的に求める方法

ここまでは、単純化した一定の前提の元で、具体的に「退職給付債務のデュレーション」の算出方法を紹介してきましたが、実際の実務上は、制度もより複雑であり、従業員・受給者の状況はさまざまで、また、退職率、昇給率、割引率等の計算基礎も考慮する必要があるため、とても簡単には計算できません。

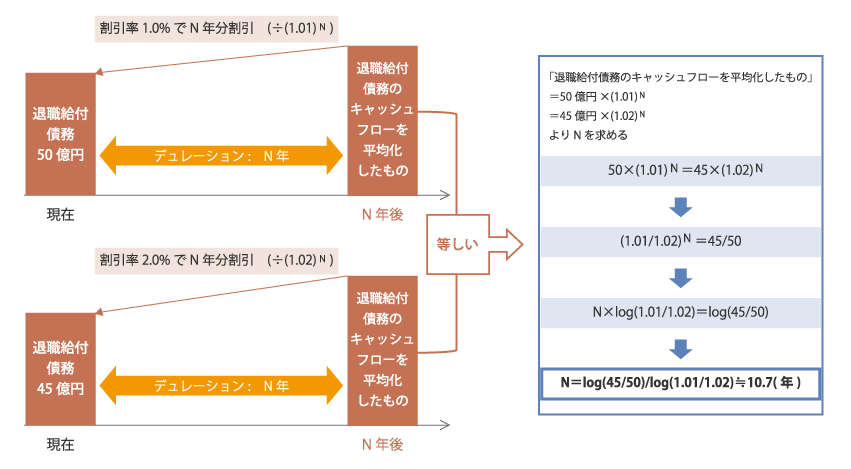

ただし、2つの異なる割引率による退職給付債務の計算結果がある前提で、「退職給付債務のデュレーション」の近似値を簡便的に求める方法があり、実際の実務上でもしばしば使用されていますので、この方法の考え方について説明します。

図6:「退職給付債務のデュレーション」の近似値を求める方法

図6に示した通り、「退職給付債務のキャッシュフローを平均化したもの」が一律N年後に発生しているとしており、この値は割引計算をする前の値であるため、割引率によらず同じであるとみなせるので、異なる2つの割引率による退職給付債務の計算結果(上記例では、50億円と45億円)があれば、図6に示す手順にしたがって、近似値を算定することができるというものです。

実際には退職給付債務のキャッシュフローは、N年後だけでなく、将来の年数にわたって分布をしているものを、一律N年後に発生していると仮定した計算方法であることがこの方法が厳密な計算方法ではなく近似値を算定する方法である主な理由です。

次回は、退職給付債務の金利感応度について解説します。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

あわせて読みたい記事はこちら