年金資産運用の基本について考える~PDCAの概要

年金資産運用の基本であるPDCAの概要についてお話します。

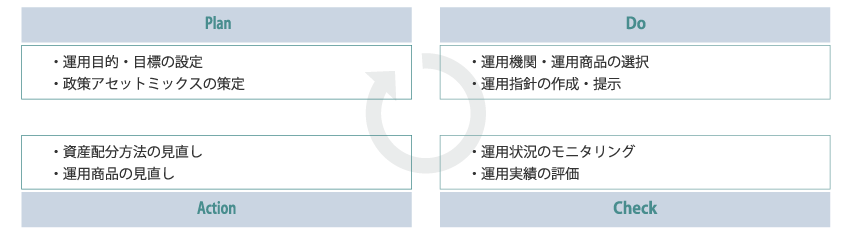

年金資産運用のPDCA

PDCAサイクルとは

言うまでもないかと思いますが、PDCAサイクルとはPlan(計画)-Do(実行)-Check(評価)-Action(改善)の繰り返しにより継続的に業務を改善していくことをいいます。

これを年金資産運用にあてはめると次のようになります。

・ Plan:運用目標を設定し、目標に見合った年金資産の構成割合(政策アセットミックス)を定める。

・ Do:政策アセットミックスに合致するように、運用商品や運用機関の選定と配分を行う。

・ Check:運用実績をチェックし、計画通りの運用ができているか、できていないとすればどこに原因があるのかを分析する。

・ Action:運用実績の評価結果に基づき、目標設定や資産構成割合、運用商品・運用機関の見直しを行う。

Plan

Planの段階ではまず運用目標の設定を行います。運用目標は一般的に、期待リターンとリスクによって表わされます。

・ 期待リターン:長期的にみて得られるであろう運用収益率の水準

・ リスク:1期間ごとの収益率の振れ幅

「ハイリスク・ハイリターン」という言葉があるように、期待リターンを高めるためにはより大きなリスクを覚悟しなければなりません。

年金資産の運用実績は、年金制度へ拠出すべき掛金や、会計上の退職給付費用を大きく左右することとなります。従って、これらの観点から期待リターンとリスクの適切なバランスをとって目標を設定し、これに見合った資産構成割合(例えば債券70%、株式30%といったように)を定めていくこととなります。

Do

資産構成割合が決まったら、これに合致するように運用商品を選択します。

主要な運用機関であれば、予め複数の資産を一定の割合で組み合わせた「バランス型運用」の商品を用意していますので、これらの中から資産構成割合が合致するものを選ぶ方法があります。

一方、単一の資産を運用する「特化型運用」の商品を複数選び、資産構成割合に応じて各商品・運用機関への投資額を決める方法もあります。

実際の資産構成割合は、運用実績によって常に変動するため、状況に応じて調整を行う必要があります。

バランス型運用では一定の許容乖離幅の範囲で運用機関の判断により資産構成の調整が行われる一方、特化型運用の場合は会社や年金基金の主体的な判断で調整を行うことになります。

Check

運用実績の評価は、大きく分けて定量評価と定性評価の2つがあります。

定量評価の中心となるのが要因分析です。運用収益の実績を、

1. 予め定めた資産構成割合と市場の収益率によって決まる部分

2.予め定めた資産構成割合と実際の資産構成割合との乖離により生じる部分

3.市場の収益率(東証株価指数などのインデックス)と実際の運用での銘柄選択の違いにより生じる部分

4.運用報酬(運用機関に支払う手数料)

に分解することにより、運用結果の良し悪しの原因がどこにあるのかを見極め、改善すべき点を明らかにします。

また、運用目標を設定する際に考慮した年金財政や退職給付会計の状況を確認し、運用実績がこられらに与えた影響についても把握しておく必要があります。

一方で定性分析に関しては、例えばどういう根拠に基づいてどのような投資行動をとったのかといった運用のプロセスを確認することにより、過去の実績に基づく定量評価だけではカバーできない部分を評価します。

Action

評価の結果、改善すべき点が明らかになれば、その内容に応じて資産構成割合の見直しや運用商品・運用機関の見直しを実施します。

また、会社の経営状況等に大きな変化があれば、運用目標自体の見直しが必要になるケースもあるでしょう。

なお、これらの見直しに伴って運用商品・運用機関の入れ替えを行う場合は、一定の期間とコストが発生することとなります。解約に必要な期間やコストについては契約時に確認しておくことが重要です。

以上が年金資産運用におけるPDCAサイクルの概要です。

少なくとも年に1回はこのサイクルを回し、関係部門と経営層で認識を共有することで年金制度の持続可能性を高め、年金制度を会社と従業員にとって意義あるものにしていきましょう!

あわせて読みたいページはこちら

- □ 年金資産とは