世の中には会計アドバイザリーというサービスが存在しますが、退職給付会計に特化したサービスを目にすることはほとんどないのではないでしょうか?

退職給付会計は、退職給付債務等の評価方法が複雑なうえ、見積りに伴う差損益の遅延認識が認められるなど、会計分野の中でも特殊で難解な領域です。

企業が退職給付引当金を算定するために使用しているワークシートは、過去の担当者が個別の事情を反映しながらカスタマイズしてきた結果、属人的なものとなり、引き継ぎが難しいだけでなく、数値の誤りが発生しやすいといった課題を抱えています。

そこでIICパートナーズでは、退職給付会計に特化したアドバイザリーサービスの3-SETを提供しています。

このページでは、みなさんに具体的なイメージを持っていただけるよう、無料診断をご利用いただいた企業の声をご紹介していきたいと思います。

[ 無料 ] 退職給付会計についての詳しい資料はこちら

退職給付会計 業務改善サービス 3-SETとは?

退職給付会計業務の属人化を解消、業務を効率化したいお客さまに向け、次の3つを提供するサービスです。

定形の資料提供とは異なり、個社事情をふまえてお客さまと一緒に作っていくのが特徴です。

| 1 | 2 | 3 | ||

| 手順 | 要領 | ツール | ||

| Step | ≫ | Essence | ≫ | Tool |

迷わずに業務を完結できるよう業務フローを策定 業務引き継ぎがあっても、安心に! |

退職給付債務の計算前提の見直しルールを策定 委託先へ適切な依頼が 可能に! |

個社事情を反映した Excelワークシートの 改善や開発 複雑化したExcelを整理! |

⇒ サービスの費用感も掲載したサービス詳細ページはこちらから

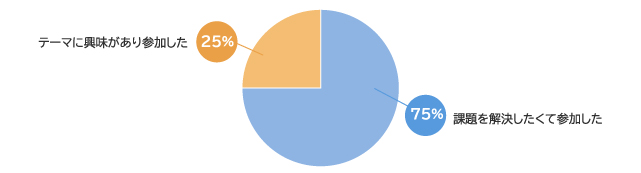

無料診断を受けた企業のセミナー参加理由

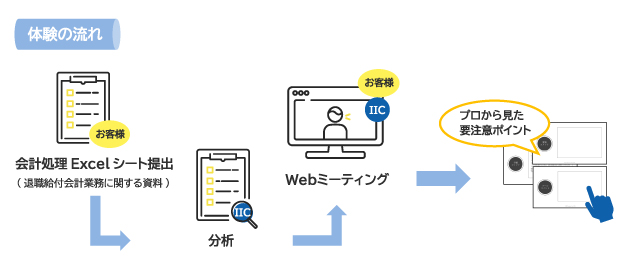

無料診断の概要

退職給付引当金算定ワークシート(Excel等)を提出いただき、30分程度のWebミーティングにて、要注意ポイントを個別に解説差し上げるという内容です。

※無料診断は、本サービスの利用を前提にしたものではなく、お客さまだけで改善に取り組むのであれば何を意識したら良いかといったアドバイスも差し上げています。また、会計処理が正しい、誤っている等を指摘するものではありません。

これを見れば診断の目的がわかる【2分】動画

3-SET無料診断の紹介動画

退職給付会計 業務改善サービス 3-SETの無料診断について紹介しています。ぜひお気軽にお申込みください。

無料診断ご利用企業の声

ここからは無料診断後に協力いただいたアンケートの一部を用いて、無料診断をご利用いただいた企業の声をご紹介してきます。

無料診断を通じて、どのようなことが得られるか、ぜひイメージしてみてください。

ご回答企業の担当者や業務体制

退職給付会計業務の経験年数

平均 3.25 年

退職給付会計の業務体制 (決裁者含む)

平均 2.5 人

無料診断を申込んだ動機と課題

ご覧の通り、皆さん何かしら課題を感じてお申込みされていることが分かります。ではどんな課題を感じていたのでしょうか?

PBO計算の自社作業について、前任者より引き継いだ手順の通りにやっていたがそれぞれの数値や手順がどのような意味を持ち、合理性があるかどうかがわからなかった。何度も有料のセミナーを受けたが、簿記の知識もなく理解が困難だった。

人事異動・担当変更により定期的に業務担当者が入れ替わるため、過去の会計処理や制度内容等のナレッジが引き継がれていない。退職給付会計(特に米国会計基準では)が非常に難解であり、新任者による業務遂行が困難。エクセルワークシートが複雑であり、単純ミスが頻発していた。

担当が1人で作成し、数値の正確性に疑問を感じていた。前担当が独自で作成したエクセルファイルへの入力は煩雑だった。修正箇所があった場合も正しく修正できているか不安だった。

もともと人事にて退職給付会計処理を行っており、そもそも専門知識がないところにIFRSを早期適用し、さらに定年延長の議論になり、今後も社内で対応するのに課題を感じておりました。

といった課題をいただきました。自社に当てはまると感じる方も多いのではないでしょうか?

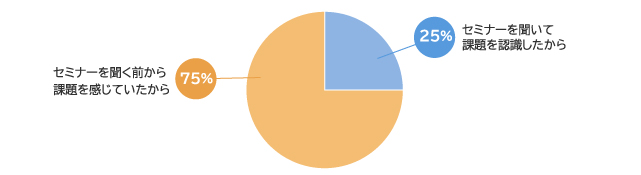

無料診断を受けて気づいた課題

では、これらの課題がある中で、無料診断をしてみて、改めて感じた課題はあったのか伺ってみました。

使用しているワークシートの計算式がブラックボックス化しており、使い続けることの危険性がわかった。属人化する業務では、次に引継ぎを行う際に正確かつ円滑に業務を任せることが難しく、手順書の必要性が浮き彫りになった。

診断前に感じていた課題に加え、現在数理計算の対象としていない制度についても対象となると監査人から指摘されるリスクがあること。

自分だけでなく他社も同じような悩みを抱えていることがわかった。エクセルの改修は個人ではなかなかできず、また業務も年2回のため、そのままになっていたところについて、指摘を受け、改善の余地があることを知った。

実は一部社内ルールで処理していたということが分かりました。また、分かっていたとはいえ、属人的になってしまうことはあらためて課題と感じました。

無料診断を通じて、自社の業務の進め方や引継ぎなどの課題を再認識されたケースが多いようです。また、自力で解決することが難しいと感じた企業は、IICパートナーズにご相談いただき、弊社のコンサルタントと一緒に課題解決に取り組まれています。

実際に3-SETを利用した感想

この無料診断は3-SETのほんの触りの部分ですが、無料診断後には、3-SETの本サービスによって何が実現できるかをご案内しております。実際に本サービスをご依頼いただいた企業もあれば、本サービスの依頼は見送った企業もありますが、ご案内やサービスの利用の中で、サービスの内容が自社に合っている、と感じた点があったかを伺いました。

退職給付制度が複雑であることは認識していたが、PBO計算の一般化、簡素化が可能であるという提案をいただいたのはよかった。

要領において、日本基準と米国基準の両方が併記されたため、GAAP差異調整項目がわかりやすくなった。手順書において、単体決算や管理会計も含めて記載したため、業務の全体像をつかみやすくなった。

気になる部分がどんな些細なことでも細かく対応していただけるのでよかった。サービスセンターが一般的に対応するということではなく、きちんとご担当の方が1オン1で対応していただけることがいちばん心強かった。また対応も迅速にいただき、困ったときにすぐ対応いただけることがありがたかった。

ありものを提出しただけで中身を読み砕いていただき、専門知識がない我々にとっては大変ありがたかったです。

声をお寄せいただいた皆さまからは、提案やコンサルタントの対応について、ご評価いただけたようで安心しました。IICパートナーズの強みである、コンサルタントが窓口となって対応させていただくため、迅速にかつ個社事情に沿った提案・サービスを感じていただける無料診断になっていると思います。

退職給付会計 業務改善サービス 3-SET無料診断詳細資料

サービス内容から、無料診断の詳細、お客さまからよくいただく質問まで、わかりやすくまとめております。社内での検討資料としてもご利用いただけますので、ぜひダウンロードしてください。

無料診断を受けた企業のサービスご依頼パターン

無料診断を受けられてから本サービスをスタートした企業では、DBO計算も弊社に依頼している企業、DBO計算は別の業者に依頼している、自社で計算ソフトを使って算出されているなど、企業の事情に応じた形でご利用いただいています。

ご利用パターン例

| パターン ① | パターン ② | パターン ③ | |

| 退職給付債務計算 | IICPに依頼 | 委託業者に依頼 (IICP以外) |

ソフトを利用して 自社計算 |

| 退職給付会計処理 | IICPの退職給付会計アドバイザリー3-SETを利用 | IICPの退職給付会計アドバイザリー3-SETを利用 | IICPの退職給付会計アドバイザリー3-SETを利用 |

お客様の業界や従業員規模、退職給付制度等の属性は様々となっています。

3-SETの良い所は、お客様のご都合に寄り添って柔軟にサービス内容をご提案できる点です。このサービスだけを頼むのは…といった躊躇は一切必要ありません。

まずは、無料診断を通じて、自社の課題を明確にしてみてはいかがでしょうか。

おわりに

いかがでしたでしょうか?業務に課題を感じていても、他の企業ではどのように対応しているかを知る機会は少ないと思います。

今回の内容をご覧いただいて、自社と同じような課題を他の企業も抱えており、苦労しながら対応しているということを知っていただけたのではないでしょうか。

まずは無料診断で貴社の課題解決のヒントを得ていただき、IICパートナーズが共に課題を解決する機会をいただけたらと思います。

ご不明点等ございましたら、いつでもお気軽にご連絡ください。

退職給付会計に関するよくある質問

Q

退職給付会計とは?

A

退職給付会計とは、労働の対価として退職以後に従業員へ支給される給付(退職給付)のために会社が負っている支払義務を財務諸表に適切に反映させるための会計処理のことです。

Q

退職給付会計と年金財政計算との違いは?

A

退職給付会計が企業の業績評価を目的としているのに対して、年金財政計算は年金制度の資金繰りを滞りなく行うことが目的です。将来のキャッシュフローから予測して諸数値を計算することは共通していますが、債務や費用(年金財政では掛金)は異なる方式で算出されます。

退職給付債務計算でお困りなら是非ご相談ください

- 従業員数が300名に近づき、簡便法から原則法への移行を検討することになった。

- IFRS(国際財務報告基準)による計算が必要になった。

併せて、子会社についても原則法による退職給付債務を把握する必要が出てきた。 - 今依頼している委託会社の計算期間が長く、作業負荷が大きい。

- 計算内容が複雑でよくわからない。監査対応がいつも大変。

- 計算ソフトを利用しているが自分ひとりしか使えない。今後の引継ぎを考えるととても不安。

IICパートナーズでは、上記のようなお悩み相談をお客様よりお聞きします。

経験豊富なコンサルタントがいつでも疑問にお応えしサポートしますのでお気軽にご相談ください。

お客様の複雑な業務負担を減らし、正確な退職給付債務を導き出すお手伝いをいたします。

あわせて読みたい記事はこちら

退職給付会計の実務とは-1-退職給付会計って何だろう?

退職給付会計の実務とは-2-退職給付会計業務の全体像

退職給付会計の実務とは-3-計算までに準備することは?

退職給付会計の実務とは-4-退職給付債務の計算から監査対応

退職給付会計のプロが、お客様からのお困りごとで多く寄せられる退職給付債務(PBO)計算の次の工程である、会計の部分にスポットを当てて業務改善をサポートします。個社事情を取り入れたIICパートナーズならではのサービスです。

IICパートナーズの退職給付債務計算サービスは、単に計算結果を報告するだけでなく、経験豊富なコンサルタントが退職給付会計業務全般を直接サポートするサービスです。

業務上の課題やご担当者さまの悩み解決、業務負荷軽減に役立ちます。

おすすめダウンロード資料はこちら

|

■ 退職給付会計 業務改善サービス 3-SET無料診断について サービス内容から、無料診断の詳細、お客さまからよくいただく質問まで、わかりやすくまとめております。 |

|

退職給付会計の概要、実務フローとそれぞれのStepで押さえておくべきポイントについて解説しています。 |

|

退職給付会計の全体像をつかみ、基本的な会計処理を理解するために退職給付会計のB/SとP/Lを図解でマップ化し、退職給付会計に関わるさまざまな要素を関連付けて解説しています。 |

|

「退職金・企業年金」に関する専門的な用語について解説しています。各用語の内容はもちろん、どの分野で使われているのか、またその重要性もわかるように記載しています。 |

お役立ち情報

退職給付信託からの返還を検討する際に確認しておきたいこと ~「いくら返還できるのか」を考える前に~

目次 1. はじめに 2. 退職給付信託の資産は、自由に返還できるわけではない 3. 返還可能額は、...

【2026年8月25日(火)】年金資産運用セミナー「運用の基本方針のキホン」(参加無料)

セミナー情報詳細 日時: 2026年8月25日(火)15時00分~15時40分(視聴開始:14時55...

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

【2026年7月14日(火)開催】退職給付会計セミナー「実務に直結!仕訳とワークシートの基礎を演習で学ぼう」(参加無料)

セミナー情報詳細 日時: 2026年7月14日(火)14時00分~16時00分(視聴開始:13時55...

事例紹介

資産運用委員会の運営支援で、業務負荷を大きく軽減。資料作成も意思決定も、隅々までサポート|東京精密様

「IICパートナーズの支援なしで、資料作成などをすべて自社だけで対応することは、想像できないですね。...

金融機関ではないIICPのサポートで、年金運用の適切な判断や見直しが可能に。|日鉄環境様

「社内で専任の人材を確保することは難しい中、IICPのような第三者の存在を活用することは非常に有効だ...

タイトなIFRS導入スケジュールの中で、退職給付会計という難所をどう乗り越えたのか!|トリプルアイズ様

「IFRSの計算に必要な対応をリードしてもらえたおかげで、決算や監査対応をスムーズに進めることができ...

イレギュラーな事象が発生しても、IICPに相談できる環境があるので安心しています!|大和ハウス工業様

「グループ企業特有の頻繁に発生するイレギュラーな事象もサポートいただいています。」 大和ハウス工業株...