企業年金連合会とは~年金の通算と資産移換について~

日本の年金基金で3番目の規模を誇る企業年金連合会(注)。名前からして企業年金とは深い関係にありそうですが、いったいどういう関係にあるんでしょうか?

企業年金連合会(以下「連合会」と表記)について解説します。

注:TOWERS WATSON「The world’s 300 largest pension funds – year end 2013」より

年金の「通算」とは?

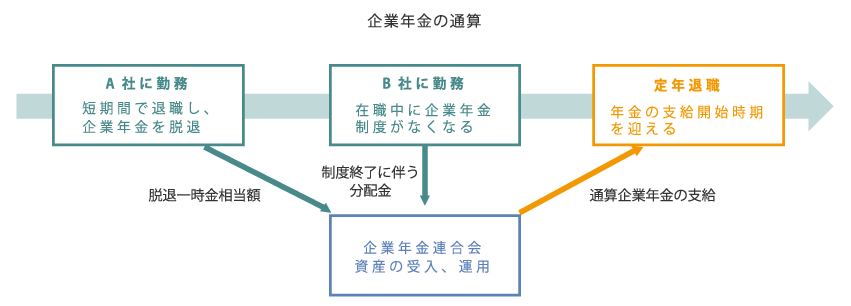

連合会が担っている最も基本的な役割は「企業年金の通算」です。

企業年金の通算とは、企業年金を実施していた会社を短期で退職したり、制度の終了により企業年金自体がなくなってしまったりして資金の積立が続けられなくなった加入者に対し、本人に支払われるべき一時金を受け入れ、運用し、老後に年金として支給することを意味します。

なお、連合会で受け入れているのは確定給付型の企業年金(厚生年金基金及び確定給付企業年金)からの資産に限られます。確定拠出年金については制度加入時より個人別の口座で資金の積立・運用が行われるため、転職等の際も他の制度(規約)に口座ごと移されることとなります。

連合会へ資産を移すことができるのは具体的にどういうとき?

企業年金連合会へ資産の移換(資産を移すこと)ができるのは、加入していた制度から年金の支給を受けることができなくなったときであり、かつそのときに限られます。

具体的には以下のとおりです。

| 場合分け | 移換の可否 | 移換される金額 | 移換できる範囲(注2) |

|---|---|---|---|

| (1) 退職等により制度を脱退し、加入していた期間が年金支給に必要な期間(注1)に満たないとき | 〇 | 脱退一時金の額 | 加算部分 |

| (2) 退職等により制度を脱退し、加入していた期間が年金支給に必要な期間を満たしているとき | × | - | - |

| (3) 制度の終了により年金資産の分配を受けるとき | 〇 | 分配金の額 | 代行部分を除いた上乗せ部分 |

資産移換が可能な場合でも実際に移換するかどうかは加入者本人の選択であり、移換しない場合は一時金で受け取ることとなります。(他の受け皿制度が用意されている場合はそちらへ資産を移すことになるケースもあります。)

企業年金を実施している事業主(または基金)は脱退した加入者に対して、連合会への移換を含めたその後の選択肢とその内容について説明する法令上の義務を負っています。会社は退職者に対して適切に説明できるよう、業務の体制を整えておく必要があります。

連合会へ資産を移換した場合、年金はいくらもらえる?

連合会へ移換された資産は事務費を差し引かれた後、予定利率2.25%~1.50%(移換時の年齢により異なる)で運用され、原則として65歳より終身にわたって年金として支給されます。

例えば、45歳男性で100万円を連合会へ移換した場合、年金額は約82,800円となっています。

また、80歳までの保証期間がついており、80歳より前に死亡した場合は残りの保証期間に応じた一時金が遺族に支払われる仕組みとなっています。上記の例でいうと、死亡時の年齢が62歳以上であれば年金受取額と死亡一時金額の合計は100万円を超え、「元が取れる」計算となります。

連合会のWEBサイトには年金額の試算表やシミュレーション、通算企業年金のパンフレットも用意されていますので、詳細はそちらで確認することができます。退職者への説明にも活用できるでしょう。

・通算企業年金の予定利率と年金額の試算表

・企業年金制度と通算年金

昨年4月に施行された法改正により厚生年金基金の解散が相次いでおり、基金に加入していた企業の従業員が分配金の受け取り方法について選択する場面が増えてきそうです。

分配金がある程度まとまった金額になり、老後の資金として蓄えておきたいということであれば、連合会への移換も有力な選択肢になると思います。ただ、その際気になるのは「本当に予定通り年金をもらえるのだろうか」ということではないでしょうか。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。