年金資産運用の「Do」

目次

- 1 :複数の運用機関を採用している場合の配分の考え方

- 2 :運用商品の分類

- 3 :生保一般勘定

- 4 :生保特別勘定総合口

- 5 :信託銀行のバランス型運用

- 6 :運用報酬(手数料)

Doのステップでは、Planのステップで定めた政策アセットミックス(資産構成割合)に合致するように、運用機関や運用商品を選定し、それらの組み合わせを定めていくことになります。

例えば、政策アセットミックスを

債券:30%

株式:30%

一般勘定:40%

と定めた場合、まず一般勘定についてはこれを取り扱っている生命保険会社に運用を委託することとなります。(最近は低金利による運用難で一般勘定の受け入れを制限していることも多いようですが・・・。)そして残りの60%について、債券と株式の割合が半々になるように各運用機関に運用委託することになります。

複数の運用機関を採用している場合の配分の考え方

複数の運用機関に対して政策アセットミックスに合致するように各資産を配分するてっとり早い方法は、上の例でいえば全ての運用機関に対して同じように債券と株式半々で運用委託する方法です。

信託銀行や生命保険会社といった主要な運用受託機関であれば、複数の資産を組み合わせて運用する「バランス型運用」の商品について、資産構成割合の異なるいくつかのパターンを用意しているのが通常です。

従って、その中から債券と株式の割合が半々に近いものを選択するか、あるいは運用機関に対して具体的に債券50%・株式50%で運用するように指示を出せばよいことになります。

いずれにしても、最終的には確定給付企業年金法施行令及び施行規則に従い、事業主または基金は資産構成等について定めた運用指針を作成し、これを運用機関に交付しなければなりません。しかし実態としては、運用機関のほうで用意した運用指針にハンコをついて提出するという「お任せ」状態になっているケースも少なからずあるのではないかと思います。

全体の資産構成割合を、そのまま各運用機関ごとの資産構成割合とする場合

さて、年金資産全体の資産構成割合(一般勘定を除く)を、そのまま各運用機関ごとの資産構成割合とすることのメリットとしては、以下の2点があげれられます。

1つは、複数の運用機関に対して同じ条件で運用委託することになるため、運用実績に対する評価の比較がしやすくなるということです。

仮に、何年か同じ条件で運用した結果、債券の運用に関してはA社のほうが、株式の運用に関してはB社のほうが優れているという評価になれば、その時点で債券に関してはA社をメインに、株式に関してはB社をメインにというふうに切り替えていくことが考えられます。

最終的には各資産種類ごとに適した運用機関を選定していくことで、年金資産全体の運用成績を向上させていくのが理想的な姿です。

もう1つはリバランスの問題です。リバランスとは、実際の資産構成割合を、政策アセットミックスで定められた割合から乖離しないように調整することをいいます。当初は計画通り債券と株式半々で運用を開始したとしても、例えば債券価格が上昇して株価が下落すればその割合は計画値から乖離していくこととなります。

従って、政策アセットミックスを策定する際に各資産の構成割合に対して一定の許容乖離幅(例えば50%±10%といった具合)を設けておき、この範囲からはみ出そうになった場合は資産構成の調整を行うのが原則です。

仮に債券については全てA社に、株式については全てB社に運用委託したとすると、事業主や基金は定期的に実際の資産構成割合をチェックして、その都度リバランスの是非を判断し、もしリバランスを実施することになれば運用機関に対して指示を出す必要があります。つまり、運用状況のモニタリング体制を強化する必要があります。

一方で、A社・B社とも同じ資産構成割合、同じ許容乖離幅で運用するよう指示しておけば、それに従って運用機関側でリバランスの是非を判断し、実施してくれることになります。

運用状況のモニタリング体制が整っていない状態であれば、まずは運用機関でリバランスを行えるようにしておき、体制が整ってくれば運用の委託状況にかかわらず、自らの判断によりリバランスを実施していく形にシフトしていくとよいでしょう。

なお今回は、複数の運用機関を採用している場合を想定し、各運用機関への資産の配分をどう考えるかということを中心にお話しましたが、中には1つの運用機関に全ての資産を預けているという企業もあるかと思います。

しかし、運用機関や運用商品についての評価を適切に行い、改善を図っていくためには、複数の運用機関から情報を得たり、比較可能な状態にしておくことは不可欠と考えておくべきでしょう。

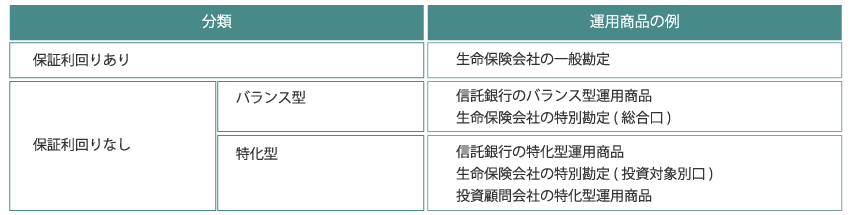

運用商品の分類

次に、運用商品の分類についてお話します。

【 図表1 】

運用商品の分類として、まず保証利回りの付いたものとそうでないものに分けることができます。

保証利回りの付いた運用商品としては生命保険会社の一般勘定があります。

保証利回りが付いていない生命保険会社の特別勘定や、信託銀行・投資顧問会社の運用商品については、さらにバランス型と特化型の2つのタイプに分けることができます。バランス型とは債券、株式といった複数の資産を組み合わせて運用する商品であり、特化型とは例えば国内株式に特化して運用する商品のことをいいます。

以下、比較的規模の小さい企業年金も含め広く採用されている生保一般勘定、生保特別勘定総合口、信託銀行のバランス型運用の3つについて、商品選択にあたっての基本的な事項についてお話します。

生保一般勘定

生保一般勘定についての確認事項としては、予定利率、つまり保証利回りの水準についてはもちろんのこと、解約控除の有無やその算定方法、配当率があげられます。

解約控除は予定利率を高めに設定するかわりに解約時に手数料を徴収する仕組みであり、手数料は残高の一定率とするタイプと金利水準に応じて変動するタイプの2種類があります。配当率は保険会社での運用実績等に応じて予定利率に上乗せされる利回りです。保険会社の政策的な観点も反映されるため予測は困難ですが、過去の実績を確認することはできます。

生保一般勘定は保険会社が最低利回りを約束する商品ですが、仮に保険会社が破たんするようなことがあれば預けていた資産の一部が返ってこないという事態もあり得ます。ソルベンシー・マージン比率や格付け機関による保険財務力格付けなどをもとに財務の健全性についてもチェックしておくのがよいでしょう。

現在では、予定利率1.25%で解約控除ありの商品が主流となっている生保一般勘定ですが、金利低下による運用難で生命保険会社側も受け入れには慎重な姿勢をとっています。新たに一般勘定を採用する場合は、まず生命保険会社に対して受け入れ可能かどうかの確認をしておいたほうがよいでしょう。

生保特別勘定総合口

特別勘定総合口では、各生命保険会社の運用方針や投資判断に従って資産配分や銘柄選択が行われます。

個別に資産配分を指定することはできませんので、生命保険会社の運用方針や資産配分計画が、自社の運用基本方針や政策アセットミックスと整合しているかどうかの確認が必要です。

もし資産配分比率を個別に指定したい場合は、総合口ではなく投資対象別口という各資産別の商品を組み合わせる必要があります。

信託銀行のバランス型運用

生保の特別勘定総合口と同様に各信託銀行の運用方針や投資判断に従って資産配分や銘柄選択が行われますが、資産配分の比率を変えることにより、リスク・リターンの異なるいくつかのパターンが用意されていることが一般的ですので、自社の政策アセットミックスに合わせた選択が可能です。また、資産配分比率を会社(年金基金)側から指定することも可能です。

各資産はいくつかの個別ファンドで構成されており、パッシブファンド(TOPIXなどのベンチマークに連動した運用を目指すもの)とアクティブファンド(ベンチマークを超える運用成果を目指すもの)の組み合わせにより運用されているのが一般的です。

運用方針とあわせて、どのようなファンドで商品全体が構成されているのかも確認しておくのが望ましいでしょう。自社の運用方針にそぐわないファンドが含まれていれば、それを除外したり、他のファンドと入れ替えるといった対応も可能です。

概していえば、同じバランス型運用でも生保特別勘定は運用機関へのお任せ度が高く、信託銀行は個別のカスタマイズの余地が大きいということになります。

運用報酬(手数料)

どの運用商品にも共通して確認しておくべき事項として運用報酬(運用機関に支払う手数料)があります。

一般的に、資産残高が大きいほど運用報酬は割安になっていきます。また、同じ運用機関でも採用する商品によって運用報酬が異なるケースもあります。

新たな投資対象や投資手法を取り入れた商品は運用報酬が割高なこともありますので、それに見合った運用成果が得られるかどうかの見極めが重要です。

あわせて読みたい記事はこちら