米国基準における縮小と清算の会計処理

目次

- 1 :はじめに

- 2 :縮小と清算の定義と会計処理の概要

- 3 :設例

- 4 :おわりに

1.はじめに

米国基準の年金会計では、従業員が大幅に退職する場合等に「縮小」と「清算」の処理が必要となるケースがあります。IFRSにおいても縮小と清算という概念はありますが、米国基準とは異なります。

本コラムでは、それぞれの定義と会計処理について具体例で考えてみたいと思います。

2.縮小と清算の定義と会計処理の概要

縮小(Curtailment)

縮小は次のいずれかの取引とされています。

| 1. 従業員の将来の予想勤務期間を大幅に短縮させる 2. 相当数の従業員について、全部又は一部の将来の勤務に係る給付の発生を削減する |

縮小による予測給付債務の変動分は、その他の包括利益累積額に認識されている純損失(または純利得)と相殺した上で、超過分を損益で認識します。

また、その他の包括利益累積額に認識されている過去勤務費用を将来の残存勤務期間の減少割合で按分した上で損益で認識します。

清算(Settlement)

清算は次の3つの基準を満たす取引とされています。

| 1. 取消不能であること 2. 企業(又は年金制度)が給付債務の第一義的な責任から解放されること 3. 債務及び清算に使用される資産に係るリスクを大幅に削減すること |

この場合に認識できる損益の最大額は、その他の包括利益累積額に認識されている純損失(または純利得)と移行時資産の合計となります。

予測給付債務の全部を清算する場合にはこの最大額を損益で認識し、一部を清算する場合には予測給付債務の減少割合に応じて損益で認識します。

なお、給付支払額が勤務費用と利息費用の合計を超過する場合は清算に該当するものとして処理することが求められているため、留意が必要です。

3.設例

次に、具体的な数値例を基にそれぞれの会計処理方法について考えてみたいと思います。

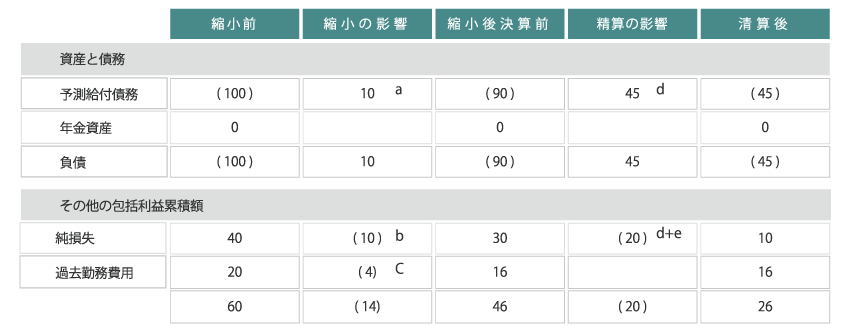

【 A社の概要 】

・退職一時金制度のみ

・予測給付債務は100。複数割引率により計算しているものとする

・その他の包括利益累積額で認識しているのは純損失40と過去勤務費用20

・縮小と清算が同時に発生した場合は、縮小、清算の順で処理する方針

【 発生した事象 】

・業務縮小に伴うリストラによって従業員の30%が退職した

・退職により将来の予想勤務期間の合計は20%減少した

・退職者の予測給付債務は55(その内、将来の昇給による影響は10)

・退職一時金として35が退職日の翌日に支払われた(勤務費用と利息費用の合計を超過しているものとする)

【 縮小と清算の判定 】

・A社は将来の予想勤務期間の20%の減少を大幅な短縮として、縮小にあたると判断した

・A社は退職者への一時金の支払いについて、勤務費用と利息費用の合計を超過しており、清算の要件を満たすため、清算にあたると判断した

縮小の会計処理

a.退職者に係る予測給付債務55から将来の昇給による影響10を減額します。

b.その他の包括利益累積額に純損失があるため、債務の減額部分だけ純損失を減少させます。純損失に対する超過分がないため、損益は認識しません。

c.過去勤務費用を将来の予想勤務期間の減少割合20%で減少させて損益で認識します。

上記の結果として、縮小による損失は4となります。

清算の会計処理

d.退職者に係る予測給付債務の残額45を減額します。給付支払額35との差額10は利得として純損失を減額します

e. dで純損失を減じた後の純損失20を予測給付債務の減少割合で減少させて、損益で認識します

上記の結果として、清算による損失は10となります。

4.おわりに

本コラムでは米国基準の年金会計における縮小と清算について解説しました。

縮小と清算に関しては同じ事象でも、会計基準に応じた異なる会計処理になるケースが多いと思われますので注意しましょう。本コラムを通じてイメージを掴んで頂けると幸いです。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

| □ 退職給付債務計算サービスのご案内 □ |

|---|