生保一般勘定の予定利率見直しと年金運用について

2022年4月6日、日本生命は、2023年4月1日から、団体年金保険一般勘定の確定給付企業年金保険、厚生年金基金保険(H14)、新企業年金保険(H14)(以下、一般勘定)の予定利率を現行の1.25%から0.50%に引き下げることを発表しました。これに先立ち、第一生命が2021年10月1日より一般勘定の予定利率を従来の1.25%から0.25%に引き下げており、日本生命の予定利率引下げは、大手生命保険会社では2例目となります。

本コラムでは、まず一般勘定の予定利率見直しの背景を概観した後、見直しで先行した2社の内容について考えたいと思います。そのうえで、他社の動向並びに、年金資産運用において、予定利率見直し後の一般勘定への投資を行う際の一般的な留意点を述べたいと思います。

1.生保の新しい資本規制と一般勘定

一般勘定を巡っては、低金利が続く中で、生命保険会社の運用環境悪化による逆ザヤの問題が指摘されていました。2020年に第一生命が予定利率引下げを公表した際にも、主に一般勘定を巡る運用環境の悪化が、予定利率引下げの背景として説明されていたように思います。

一方、今年4月に日本生命が2023年4月からの一般勘定の予定利率引下げを公表した際には、運用環境の悪化に加え「保険会社向けの新資本規制」への対応であることが明示されています。この「保険会社向けの新資本規制」とは、2025年4月に導入が予定されている「経済価値ベースのソルベンシー規制」のことと思われます。以下では、保険会社のソルベンシー規制を巡る動きに触れた後、「経済価値ベースのソルベンシー規制」が生保一般勘定に与える影響について概観します。

国際的な保険会社に対するソルベンシー規制については、IAIS(保険監督者国際機構) において 2010 年代より国際的に活動する保険グループ(IAIG)に対する国際資本基準(ICS)の開発が進められてきました。最終的にICS は各国における法制化を経て IAIG に対する規制資本基準として適用される予定ですが、2019年11月にIAIS総会で採択された最新のICS version 2.0 は、市場整合的な評価手法と親和性の高い市場調整評価(MAV)アプローチが基本となっています。※1

国内においても、金融庁が、国内保険会社に適用する新たなソルベンシー規制の枠組みとして「経済価値ベースのソルベンシー規制」の導入を検討しています。諮問機関である「経済価値ベースのソルベンシー規制等に関する有識者会議」では、ソルベンシー規制の枠組みについて、国内規制の標準モデルはICSをベースとすることが妥当であること、ICSに関する今後のスケジュール等を踏まえると2024 年春頃の基準の最終化、2025 年 4 月より施行といったタイムラインを念頭とすべきであること等が提言されています。 ※2

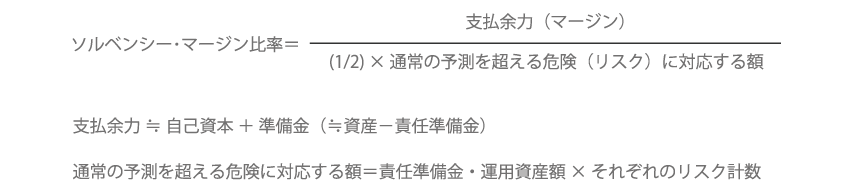

【現行のソルベンシー・マージン比率の算出方法※3 】

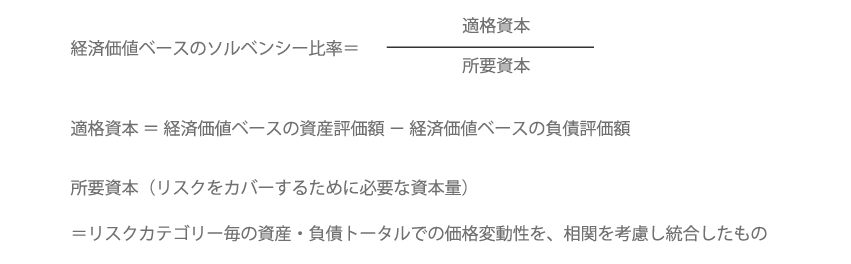

【経済価値ベースのソルベンシー比率の算出方法※4】

各算出式の分母・分子の定義の仕方は異なっていますが、どちらの式も分子は資産を負債に充当した後の残余資産を、分母は特定の条件の下での「保険料設定時に想定した前提条件の変化による追加損失の推定額(=リスク額)」を示しています。

「経済価値ベースのソルベンシー規制等」が現行のソルベンシー規制と異なる点は以下の2つです。

分子の違い

残余資産を算出する際に、現行のソルベンシー規制では保険負債の簿価を使用するのに対し、経済価値ベースのソルベンシー規制では時価評価する

分母の違い

リスク額の推定を、現行のソルベンシー規制では資産・負債それぞれに一律の計数を掛けてリスク額を推定して合算するのに対し、経済価値ベースのソルベンシー規制ではリスクカテゴリー毎に資産・負債のネットポジションの価格変動率からリスク額を推定して合算する

以下では、新しい資本規制は生保一般勘定へどのような影響を与えるのか、上記の差異に注目して見てみましょう。

【1】保険負債の評価方法の差異

前述の通り、現在のソルベンシー規制では、資産は時価認識されていますが、負債は保険契約締結時の予定利率で算出された責任準備金(≒簿価)を使用して算出しています。これが新たなソルベンシー規制の下では負債も時価認識されることになります。

ところで、2022年5月現在、第一生命と日本生命の新商品を除くほとんどの生命保険会社の一般勘定の予定利率は、1.25%です。現在の金融環境を鑑みると、1.25%の固定金利の金融商品があるとすれば、その時価は額面を大きく上回ると容易に想像できます。これは、一般勘定に係る保険負債の時価が責任準備金を大きく上回ることを意味します。

従って、経済価値ベースのソルベンシー規制の導入により、生命保険会社の支払い余力は低下すると思われます。この「支払い余力の低下を抑制する=(保険負債の時価を抑制する)動き」の一環として、一般勘定の予定利率が引き下げられていると考えられます。

【2】リスク額の推定方法の差異

現行のソルベンシー・マージン規制の下では、リスク量は保険負債と資産(=積立金)の金額によってほぼ決まっていましたが、新たなソルベンシー規制の下では資産と負債のトータルのポジションに対してリスクを推定します。

金利リスクの場合、資産と負債の金利の変化に対する価格感応度(金利感応度)が近ければ近いほど、ポジション全体の金利変化による価格変化(=リスク)は小さくなります。従って、保険会社は資産と負債の金利感応度が近くなるように、運用資産の利回り・投資期間等と保険負債の予定利率・保険期間等を近づけたいと考えるはずです。

一般勘定の予定利率引下げは、保険負債の予定利率を運用資産の利回り(≒主な投資対象である国債の利回り)に近づけることにより、リスク額の圧縮を図る動きでもあります。

※1:金融庁「経済価値ベースのソルベンシー規制等に関する有識者会議報告書(2020年6月26日)」

※2:金融庁「経済価値ベースのソルベンシー規制等に関する有識者会議報告書(2020年6月26日)」

※3:金融庁「ソルベンシー・マージン比率の概要について(2006年11月20日)」

※4:金融庁「経済価値ベースのソルベンシー規制等に関する検討状況について(2021年6月30日)」

2. 生命保険会社毎の対応状況

改めて一般勘定の予定利率を引き下げた2社について、変更内容を見てみましょう。

先行して予定利率を引き下げた第一生命の一般勘定は、予定利率を0.25%と市場金利に近い水準まで大幅に引き下げています。これは、保険負債の簿価と時価の差額と金利リスク額の水準を極力小さくすることで、経済価値ベースのソルベンシー比率を改善しようとしているように思われます。このような対応の背景には、第一生命グループが国内の生命保険会社で唯一、国際的に活動する保険グループ(IAIG)に指定されていること※5が関係しているのかもしれません。

一方、予定利率を0.50%とした日本生命は、予定利率が市場金利とまだ乖離しているため、予定利率見直しによる経済価値ベースのソルベンシー比率の改善は、一見十分ではないように見えます。但し、既存の一般勘定と新規に受け入れる一般勘定(商品名称「一般勘定プラス」)とで商品性を切り分け、新規受入れ分の解約控除率の計算基準を保険加入者がより大きな(解約時の)金利上昇リスクを負担する設計とすることで、運用サイドでも高い運用利回りを狙った運用を可能とし、金利変動リスクのマッチを図っているようです。

両社の対応の違いを見ると、一般勘定として引き受けた資金の運用方法、既存顧客への配慮、リスクバッファーを維持する体力、適用される規制などの差が商品性の違いに表れているように思われます。

また、両社に共通している点として、予定利率の見直しとほぼ軌を一にして配当ルールが見直されています。含み益やリスクバッファーの水準毎に細分化されていた配当還元率の計算方法を一本化するとともに、全体的に見て配当還元率を抑制する方向に見直されているようです。

未だ一般勘定の予定利率を見直していない生保各社の対応についてですが、先にも述べた通り、現在「経済価値ベースのソルベンシー規制等」の枠組みが検討されているところです。従って、まだ予定利率を見直していない生命保険会社は、先行して予定利率を引き下げた2社の一般勘定の販売状況や既存加入者の年金財政運営への一般勘定の予定利率引下げの影響を注視すると同時に、新しい枠組みの下での予定利率の見直しの影響も考慮しながら対応を検討すると思われます。「経済価値ベースのソルベンシー規制等に関する有識者会議」では、「2022年をマイルストーンに設定して、(中略)制度の基本的な内容を暫定的に決定することを目指すべき」とされているため※6 、予定通りに検討が進めば、今年度中には各社の対応も明らかになるものと思われます。

※5:金融庁「IAIGs等向けモニタリングレポート(2020年10月30日)」

※6:金融庁「経済価値ベースのソルベンシー規制等に関する有識者会議報告書(2020年6月26日)」

3. 年金資産を運用する上での留意点

冒頭で述べた通り、本コラムでは、個別の商品に対する詳細な評価までは踏み込まず、一般的な留意点について述べたいと思います。

まず既に一般勘定での運用を行っている場合、一般勘定の予定利率の引下げによるポートフォリオの期待収益率の低下を、期待収益率の高い他の運用商品に単純に入れ替えることで穴埋めすることは、慎重な検討が必要です。運用機関が一般勘定の代替として推奨する運用商品のリスク特性は一般勘定のリスク特性とは全く異なります。運用商品の入替によりポートフォリオ全体のリスク・リターンにどのように変化するかを見極める必要があるでしょう。

また、日本生命の一般勘定の場合、既存の一般勘定を解約した場合、再度組入を行う際には「一般勘定プラス」を組入れることになります。2章で見た通り両商品は予定利率が同じでも、解約控除率の計算方法の違いにより一般勘定プラスの方が内在する金利リスクは大きくなります。目先の期待収益率維持のために安直にポートフォリオを見直した結果、再取得ができない有利な運用商品を手放すことにならない様、慎重に検討を行うべきと考えます。

次に、新しく一般勘定を組入れる場合、2022年5月時点の選択肢は、第一生命が提供する予定利率0.25%の一般勘定と、日本生命の一般勘定プラスの2択になります。両商品の違いは予定利率だけではなく、解約控除率の計算方法や配当スタンスも大幅に異なっています。リバランスが頻繁に発生するような状況では、金利上昇リスクが顕在化する場面が多く発生する可能性もあるため、予定利率の高低に惑わされることなくポートフォリオの運営状況を踏まえた商品選択が必要です。

また、従来一般勘定の運用報酬(=手数料)は配当金でカバーされるケースが多かったため、手数料率が論点に上がることはあまりなかったように感じられます。今般の配当ルール見直しにより、生命保険会社の裁量の余地が増えています。今後の配当状況によっては、手数料率についてもよりシビアな管理が求められる可能性があります。

以上の留意点は、今後他の生命保険会社が一般勘定の予定利率を引き下げる際にも同様に検討すべき論点です。従来、一般勘定の予定利率は各社横並びで見直していましたが、今回の見直しは見直し幅やタイミングだけでなく、その他の商品性までもが異なっています。各社の支払い余力の状況や、取引先企業年金の依存度など固有の事情を反映して、一般勘定の諸条件は多様化するものと見込まれます。表面的な予定利率だけではなく、その他の商品特性もよく吟味して、対応を検討する必要が高まるでしょう。

最後に、本コラムでは言及しなかった個別の商品特性に対する分析については、後日オンラインセミナーにて解説したいと考えています。ご興味のある方は、是非ご覧ください。

あわせて参加したいセミナー

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 公益社団法人日本証券アナリスト協会認定アナリスト(CMA) 髙木 明仁 |

横浜国立大学経済学部経済法学科卒業。 政府系金融機関にて、資金運用、証券・資金決済業務に携わる。また、系列投資顧問会社、地方公務員共済組合連合会、中小企業基盤整備機構へ出向し、年金・共済資金の運用に従事。2020年6月に株式会社IICパートナーズにコンサルタントとして入社。 |

|