企業型DC、iDeCoの拠出限度額が見直しになります!

2021年9月1日の政省令の公布により、2024年12月から企業型DC、iDeCoの拠出限度額が見直しになることが決まりました。

これまで、企業型DC、iDeCoの拠出限度額について、DBを併せて実施している場合は一律に月額2.75万円がDB部分として控除されていましたが、見直し後はDBの給付水準(=掛金水準)を個別に評価したうえで控除することになります。これによって企業型DC、iDeCoの拠出限度額の公平が図られることになります。

このコラムでは、見直しの内容と併せて、各企業がまず何から対応すればよいか説明します。

(注 DC:確定拠出年金制度、iDeCo:個人型DC、DB:確定給付企業年金制度)

1.企業型DC加入者のiDeCoの加入要件の見直し

拠出限度額の見直しに先立って2022年10月以降、企業型DC加入者のiDeCoの加入要件の見直しが実施されます。

見直し前は、iDeCoへの加入を認める場合、企業型DCの規約の定めが必要でした。そのため定めがない場合、事業主掛金が低い従業員は拠出可能枠が残っていても、iDeCoに加入することができませんでした。

見直し後は、企業型DCの規約の定めが不要になります。ただし、企業型DCのマッチング拠出(加入者掛金拠出)を利用していないことが要件になります(マッチング拠出をしている場合、マッチング拠出かiDeCoに加入のいずれかを加入者ごとに選択することになります)。

2.企業型DCの拠出限度額の見直し

2-1.現行の拠出限度額

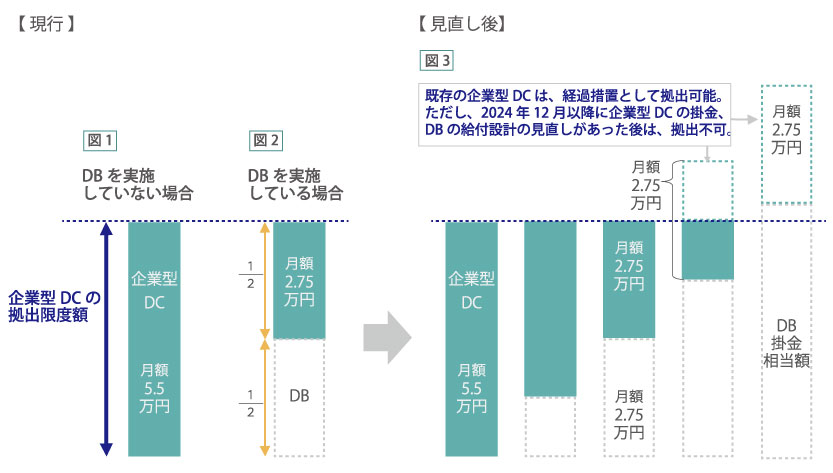

(図1)DBを実施していない場合、企業型DCの拠出限度額は月額5.5万円です。

(図2)DBを実施している場合、DBの給付水準(=掛金水準)にかかわらず企業型DCの拠出限度額は月額2.75万円です。これは、すべてのDBの掛金水準を一律に月額2.75万円と評価していることになります。

2-2.見直し後の拠出限度額

(図3)今回の見直しでは、図2のようにDBの掛金水準を一律に評価するのではなく、DBごとの掛金水準を反映することで公平な額となることを目的としています。

そして、そのDBの掛金水準を『DB掛金相当額』としてDBごとに算定したうえで、企業型DCの拠出限度額は「月額5.5万円-DB掛金相当額」となりました。

DBを実施していない場合は控除する額が0円のため、企業型DCの拠出限度額は現行の月額5.5万円になります。DB掛金相当額が月額2.75万円を下回る場合は、企業型DCの拠出限度額は現行の2.75万円を上回り、逆にDB掛金相当額が月額2.75万円を上回る場合は、企業型DCの拠出限度額は現行の2.75万円を下回ることになりますので注意が必要です。

さらに、DB掛金相当額が月額5.5万円を上回る場合は、企業型DCの拠出そのものができなくなりますので注意が必要です。ただし、経過措置として既存の企業型DCについては、2024年12月以降も企業型DCの掛金やDBの給付設計の見直しが行われるまで、現行の掛金の拠出が可能です。

3.iDeCoの拠出限度額の見直し

3-1.現行の拠出限度額(2022年10月改正後の内容)

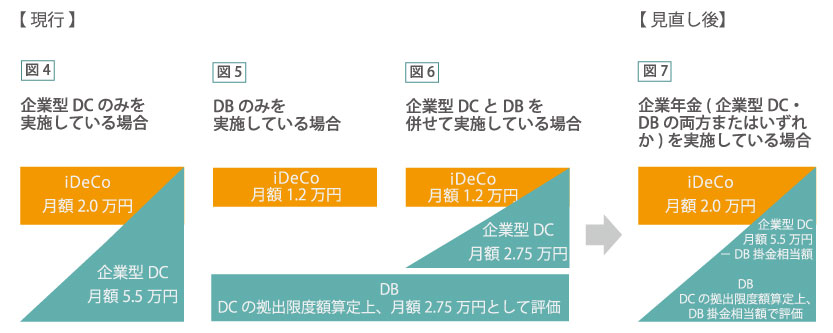

(図4)企業型DCのみを実施している場合、iDeCoの拠出限度額は月額2.0万円です。ただし、企業型DCの事業主掛金との合計が月額5.5万円以下になるよう設定する必要があります。

(図5)DBのみを実施している場合、DBの給付水準(=掛金水準)にかかわらずiDeCoの拠出限度額は月額1.2万円です。

(図6)企業型DCとDBを併せて実施している場合、DBの給付水準(=掛金水準)にかかわらずiDeCoの拠出限度額は月額1.2万円です。ただし、企業型DCの事業主掛金との合計が月額2.75万円以下になるよう設定する必要があります。

図5、6のようにDBを実施している場合、企業型DCの拠出限度額と同様、すべてのDBの掛金水準を一律に月額2.75万円と評価していることになります。

3-2.見直し後の拠出限度額

(図7)見直し後のiDeCoの拠出限度額は、企業型DC、DBの両方またはいずれかを実施している場合、図7で表すことができ、拠出限度額は月額2.0万円となりました。ただし、企業型DCの事業主掛金額とDB掛金相当額を加えた合計額が月額5.5万円以下になるよう設定する必要があります。

このため、企業型DCの事業主掛金額とDB掛金相当額の合計額によって、iDeCoの拠出限度額は変動し、この合計額が月額5.5万円を上回る場合は、iDeCoの拠出そのものができなくなりますので注意が必要です。さらに、企業型DCに設けられているような経過措置はiDeCoにはないため、重ねて注意が必要です。

4.DB掛金相当額とは(*)

*政省令では「他制度掛金相当額」という用語が使われています。

ここではDB掛金相当額の詳しい算式等の説明は省略しますが、イメージとしてはDBの標準掛金のように、脱退率や昇給率、予定利率等の基礎率を用いてDBの受託機関が数理計算して算定します。

2024年12月当初は簡易的な算定方法も認められ、直近の財政再計算の状況からDB掛金相当額を把握することもできますが、2024年12月以降にDBの財政再計算が到来したら原則的な数理計算によって算定することとなります。

また、その後は財政再計算の度にDB掛金相当額を算定するため、DB掛金相当額が変わる可能性があることにも注意が必要です。

5.各企業の今後の対応

各企業にとって、今回の見直しのポイントは「自社のDB掛金相当額がいくらになるか」ということだと思います。

DB掛金相当額を算定するのはDBの受託機関ですので、現時点では見込値になるかもしれませんが、まずはDBの受託機関にDB掛金相当額がどの程度になるかを確認しましょう。 仮にDB掛金相当額が月額2.75万円を下回れば、拠出限度額が増加することになるので、大きな問題が発生することはなくホッとできるでしょう。

一方、DB掛金相当額が月額2.75万円を上回れば、現在の企業型DC、iDeCoと同水準の掛金額を拠出することができなくなったり、場合によっては拠出そのものができなくなったりしますので、対応が求められることになります。そして、この場合の対応にあたっては、企業型DC、iDeCo、DBだけでなく、退職一時金制度や前払退職金制度との関係の見直し(配分割合の変更や新設)など退職給付全般にわたることが考えられ、その検討には時間を要することが考えられます。

このため、繰り返しになりますが、まずはDB掛金相当額がどの程度になるかDBの受託機関に相談してみましょう。

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。

|

この記事を書いた人 日本アクチュアリー会正会員・年金数理人 公益社団法人 日本証券アナリスト協会 認定アナリスト(CMA) 猪飼 賢司 |

2001年に早稲田大学大学院修了後、みずほ信託銀行に入社。 企業年金制度の変更に伴う財政計算、退職給付債務計算に従事。2006年11月にIICパートナーズに入社。主に、退職給付債務計算、確定給付企業年金制度の年金数理人業務に従事。他にも、セミナーの講師や外部の年金相談会の講師を担当。 |

|