年金資産運用のパフォーマンスの分析手法について

目次

- 1 :運用実績

- 2 :パフォーマンス要因

- 3 :パフォーマンス要因の計測方法

- 4 :今回の事例の分析

- 5 :パフォーマンス分析の重要性

年金資産運用プロセスの「Plan-Do-See」における「See」で不可欠な年金資産運用のパフォーマンスの分析手法について、バランス型運用(国内債券、国内株式、外国債券、外国株式の伝統的4資産への分散投資)の事例を通じて紹介します。

運用実績

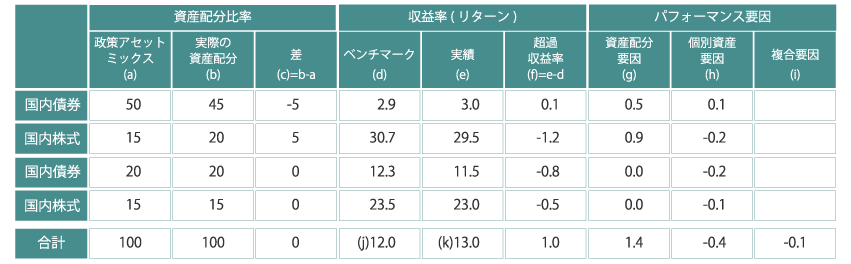

運用機関からは、四半期ごとに「年金資産運用状況の報告」が届けられますが、その中には通常、運用実績とパフォーマンス要因が示されています(表1)。

【 表1 】(単価:%)

複合ベンチマーク収益率(j)は、運用目標を定めた際の4資産の政策アセット・ミックス(a)に各資産の市場ベンチマークの収益率(d)を掛けて合計した値です。

運用実績合計(k)は、実際の資産配分比率(b)に各資産の期中の収益率実績(e)を掛けて合計した運用実績です。

超過収益率(f)は、運用実績合計(k)から複合ベンチマーク収益率(j)を差し引いた値で、当該期間における運用機関の運用実績となります。超過収益率は運用機関の運用により、プラスにもマイナスにもなりますが、積極的な運用(アクティブ運用)では、運用機関の取ったリスクに見合ったプラスの超過収益率の実現が期待されます。

パフォーマンス要因

超過収益率が生ずる要因には、資産配分要因、個別資産要因、複合要因の3要因があります。

資産配分要因とは、政策アセット・ミックスの資産配分比率と実際の資産配分比率の違いから発生する超過収益の要因です。プラスの個別資産要因は、複合ベンチマーク収益率と比べて、ベンチマーク収益率の高い(低い)資産を、政策アセット・ミックスの当該資産比率より多く(少なく)組入れることで発生します。

個別資産要因は、資産配分が政策アセット・ミックスと一致しているものとして仮定し、資産ごとの超過収益率に、政策アセット・ミックスの資産配分比率を加重して求める超過収益の要因です。プラスの個別資産要因は、ファンドに組入れた各資産の実際の収益率が当該資産のベンチマーク収益率を上回る時に発生します。

複合要因は超過収益の中で資産配分要因また個別資産要因に分類できない要因です。

パフォーマンス要因の計測方法

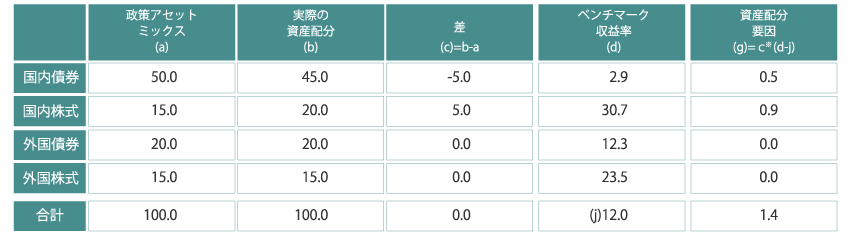

【 表2 】(単価:%)

資産配分要因は、表2のワークシートで計算します。資産ごとに、政策アセット・ミックスの配分比率(a)と実際の資産配分比率(b)との差(c)に、各資産のベンチマーク収益率(d)と複合ベンチマーク収益率12.0%(j)との差分を掛けた値を合計して計算します。

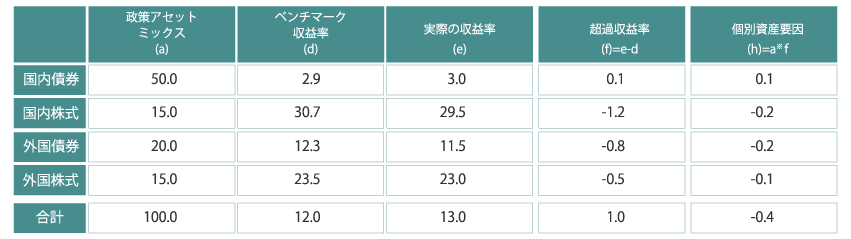

【 表3 】(単価:%)

個別資産要因は、表3のワークシートで計算します。資産ごとに、ベンチマーク収益率(d)と実際の収益率(e)との差である超過収益率(f)に政策アセット・ミックスの配分比率(a)を掛けた値を合計して計算します。

今回の事例の分析

表1では、超過収益率はプラス(1.0%)になっており、この期は、運用機関は運用能力を発揮できたということになります。

パフォーマンス要因別に分析しますと、資産配分要因がプラス(1.4%)であるのに対して個別資産要因がマイナス(-0.4%)となりました。この期は資産配分要因が個別資産要因を上回ったことにより超過収益率を獲得できました。なお、資産配分要因は全体の結果で、個別資産要因は、資産ごとの運用実績で運用能力を評価します。

パフォーマンス分析の重要性

企業年金には、定期的かつ継続的なパフォーマンスの分析による運用機関の運用能力評価を行うことが受託者責任の一部として求められております。今回紹介したパフォーマンス分析手法は、運用機関評価の基本的手法で、また運用機関の報告書にも記載されておりますので、年金運用の責任者、担当者の方には是非習得していただきたい評価方法の一つです。