退職給付債務計算の個人データの作成

初めて原則法で計算する会社の担当者様に必要な個人データのイメージを持っていただくことを念頭に説明したいと思います。一方、既に原則法で計算している会社の担当者様にとりましても毎年提出しているデータがどう使われているか、提出するにあたって何を注意すればよいかを改めて確認していただくよい機会にもなるかと考えておりますので、参考にしていただければと思います。

計算に必要な項目は各計算機関で異なるケースがありますので、説明が非常に難しいのですが、弊社の一般的な内容について記載しておりますのでご留意ください。

また、原則法移行にあたって、「退職率や昇給率も提出しなければいけませんか」と質問を受けることがありますが、これから説明する個人データで退職率、昇給率を作成することになりますので必要ありません。ただし、昇給率を全年齢一定の率として計算する場合は、その率を提出する必要があります。

目次

- 1 :従業員データの内容

- 2 :受給権者データの内容

- 3 :退職者データの内容

- 4 :データの重要性

- 5 :データの正確性を高める検証

1.従業員データの内容

退職給付債務計算は会社の退職金(および企業年金)に関する将来のキャッシュフローを予測することになります。従って、会社ごとに退職金の内容が違うように、必要なデータの項目も会社ごとに異なります。ここでは、一般的な給与比例制、ポイント制、キャッシュバランスプランについて説明します。

個人データについての項目

個人データを作成するにあたっては、まずいつ時点のデータかを決める必要があり、その時点を「データ基準日」といいます。計算にあたっては、計算機関とデータ基準日をいつにするかを事前に決定する必要があります。

それでは、個人データの各項目を順番に説明したいと思います。まず、各社共通で以下の項目が挙げられます。

1.従業員番号

各従業員と従業員番号が一対一対応する必要がありますので、重複する番号の使用は避ける必要があります。

2.性別

男性は5、女性は6を入力します。

3.生年月日

日付のデータは西暦表記で入力します。

4.入社年月日

退職給付債務計算が退職金の算定を目的とするため、退職金算定の勤続年数の起算日を入力する必要があります。試用期間等が勤続年数に含まれるかどうかを確認してデータを作成します。

転籍等がある場合は、別途転籍前会社の入社年月日と転籍後会社の入社年月日を入力する必要があったり、休職等の勤続年数に含めない期間がある場合は、別途勤続年数に含まれないこれまでの期間(月数)を入力する必要があったりします。

給与関係についての項目

次に給与関係については以下の項目が挙げられます。これらのデータについては、一般的にどの時点あるいはどの期間のデータが必要かの指示が計算機関からありますので、その指示に従って作成します。

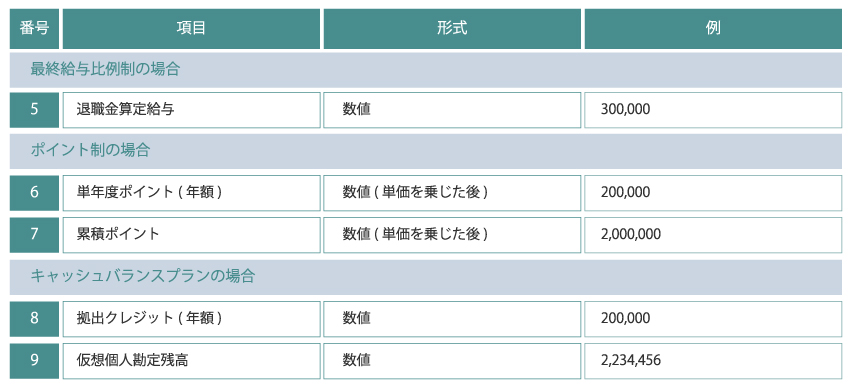

5.退職金算定給与

退職給付債務計算が退職金の算定を目的とするため、退職金算定の給与を入力します。手当等が含まれるかどうかを確認してデータを作成します。

6.単年度ポイント

月額のケースと年額のケースがあります。ここでは、年額のケースについて説明します。年額の場合は、付与されるポイントの1年分を入力します。また、ポイント単価を乗じた後の額を入力するのが一般的です。ポイントが例えば、勤続ポイントと職能ポイントの合計のように複数の場合は、それぞれのポイントごとに入力することになります。

休職等があり、1年分ポイントが付与されない場合は、期間帰属方法によって内容が異なることになると思われます。

期間帰属方法が「期間定額基準」もしくは「給付算定式基準(平均ポイント比例の制度として扱う方法)」では、将来のポイント付与を予測する必要があるため、休職等がないものとして1年分の額を入力します。これは、この単年度ポイントをベースに昇給率を乗じて、将来における毎年の付与ポイントを予測しますので、このポイントが例えば3ヶ月分しかなかったら、将来も毎年3ヶ月分しか付与されないことになってしまいます。従って、1年分を入力することになります。

一方、期間帰属方法が「給付算定式基準(将来のポイント累計を織り込まない方法)」では、将来の付与ポイントは予測せず、翌一年間に付与されるポイントが翌一年間の勤務費用の計算のベースになります。従って、この場合は翌一年間の休職等を計算に反映し、実際に付与される額を入力することになります。ただし、休職等を計算に織り込まない場合は、1年分のポイントとすることもあります。

7.累計ポイント

債務評価をする「評価基準日」までに付与されたポイントの合計額を入力します。評価基準日がデータ基準日より後の日付の場合、累計ポイントの予測値を入力することもあります。また、「6. 単年度ポイント」同様、ポイント単価を乗じた後の額を入力するのが一般的です。

一方、「6. 単年度ポイント」と異なり、評価基準日までの額は(予測値になる場合もありますが)固定された額のため、期間帰属方法に関係なく休職等を反映した額を入力します。

8.拠出クレジット

月額のケースと年額のケースがあります。年額の場合、付与される拠出クレジットの1年分を入力します。休職等の扱いは「6. 単年度ポイント」と同じになります。

9.仮想個人勘定残高

データ基準日時点までに付与された拠出クレジットと利息クレジットの合計値を入力します。休職等の扱いは、「7.累計ポイント」と同じになります。

2.受給権者データの内容

確定給付企業年金等の年金制度を実施している会社については、年金の受給権者についても将来支払う年金について債務計算する必要があります。

受給権者データでは、現在既に年金を受け取っている年金受給者と、会社は既に退職したが年金はまだ受け取っていない(すなわち、年金の支給開始日を待っている)年金受給待期者のいずれも作成する必要があります。

これらのデータについて、会社でデータを持っていない場合は、確定給付企業年金制度等の総幹事会社からデータを受領する必要があります。

まず、受給権者の基本データとして、以下の項目が挙げられます。

1.受給権者番号

各受給権者と受給権者番号が一対一対応する必要がありますので、重複する番号の使用は避ける必要があります。従業員番号と同じにしておけば問題は生じないと思います。

2.性別

男性は5、女性は6を入力します。

3.生年月日

日付のデータは西暦表記で入力します。

4.支給開始年月日

年金の支給開始年月日を入力します。

次に、支給される額に関係して以下の項目が挙げられます。

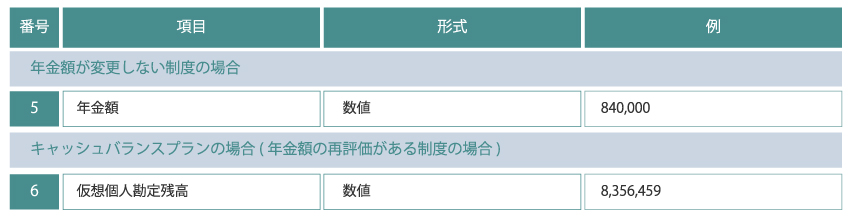

5.年金額

月額のケースと年額のケースがあります。年額の場合は、月額×12の額を入力する必要があります。例えば、支給開始後1年が経過していない場合に、年額を12ヶ月分ではなく実際に受け取った月数分のみ入力することも考えられますが、ここでは12ヶ月分が必要になります。これは、従業員データにおける単年度ポイント同様、この額を将来における毎年の年金額として計算するためです。

6.仮想個人勘定残高

キャッシュバランスプランの場合、年金額は支給開始時点の仮想個人勘定残高を基に計算されます。従って、一般的に既に年金を受け取っている年金受給者は支給開始時点の仮想個人勘定残高を入力し、既に退職したが年金はまだ受け取っていない年金受給待期者はデータ基準日時点の仮想個人勘定残高を入力します。

他の項目としては、年金の種類があります。

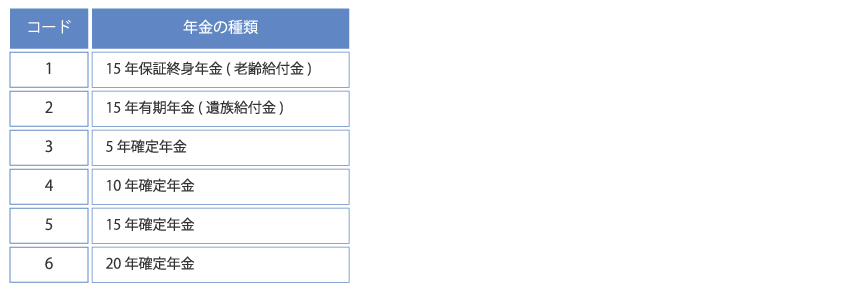

7.年金の種類

年金の種類が複数ある場合は、どの種類の年金を前提に計算するかを決めなければならないため、そのコードを入力します。

第1年金、第2年金のように複数受け取る場合は、それぞれのコードに対応した年金額あるいは仮想個人勘定残高のデータを入力する必要があります。

よくあるコードを挙げます。

その他の留意点としては、年金受給権者が死亡し遺族が年金を受け取ることになるケースについては、死亡した年金受給権者に関するデータのままとし、支給開始日を遺族が受け取り始めた日に変更する必要はありません。一方、年金の種類は変更(上記の例では、コード1からコード2に変更)することになります。

3.退職者データの内容

退職者データは各会社の退職率を算定するために必要になります。退職率を毎年算定する会社は毎年提出が必要になり、3年サイクルで退職率を算定する会社は3年ごとに提出する必要があります。ただし、この場合も、人員の異動を検証するため毎年提出するケースもあります。

一般的に各社共通で以下の6項目が挙げられます。

1.退職者番号

各退職者と退職者番号が一対一対応する必要がありますので、重複する番号の使用は避ける必要があります。従業員番号と同じにしておけば問題は生じないと思います。

2.性別

男性は5、女性は6を入力します。

3.生年月日

日付のデータは西暦表記で入力します。

4.入社年月日

日付のデータは西暦表記で入力します。

5.退職年月日

日付のデータは西暦表記で入力します。

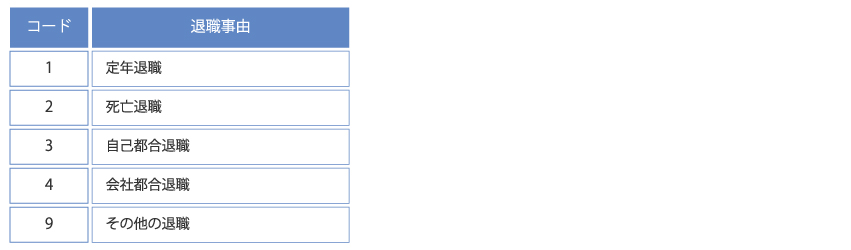

6.退職事由

退職給付債務計算では、退職率として将来の自己都合退職を計算に織り込みます(ちなみに、定年退職は定年年齢に到達したら必ず退職するものとし、死亡退職は公的年金等で使用している死亡率を使用します)。

従って、退職事由は自己都合退職かそれ以外かを区分することが重要になります。

一般的には、以下のようなコードになります。

4.データの重要性

まず、データがいかに重要かということについて説明します。

退職金が最終給与比例制の会社で、ある従業員について、昨年給与を296,000円だったところ269,000円と間違って入力したとします(約10%過小)。その場合、この給与をベースに将来の退職金を予測するため、最終的に退職給付債務自体も約10%過小評価になってしまいます。仮に退職給付債務が5,000,000円だった場合、約500,000円の過小評価になります。給与としては、27,000円の差が、その何倍、何十倍となって退職給付債務に影響を与えることになりますので要注意です。

次に、これを今年正しい296,000円に直したところ(昇給はなかったものとしています)、この10%の差異は今年の「数理計算上の差異」で認識することになります。常日頃、数理計算上の差異の発生について注意を払っている会社にとって、データの間違いによる予想外の差異が発生する可能性がありますので、データの作成には正確性が求められます。

5.データの正確性を高める検証

ここからは、計算機関が毎年計算するにあたって、データの正確性を高めるために、どのような視点で検証しているか説明します。計算機関によって、検証内容は異なりますので、弊社の一般的な内容について説明します。この検証内容を参考にデータを作成していただければ、精度の高いデータができ、計算機関との間でデータの照会等の無駄な時間が省けると思います。

まず初めに、各データ共通のチェック項目として次の内容を検証します。

1. 必要データの漏れはないか。

2. 同一データ内(例えば、従業員データ内)で従業員番号の重複はないか。

次に、従業員データ、受給権者データ、退職者データそれぞれの固有事項について、以下のチェックを行います。

〈従業員データ〉

3. 入社時の年齢が15歳未満や、現在の年齢が定年年齢以上など生年月日、入社年月日に不整合はないか。

4. ポイント制の場合、単年度ポイントが退職金規程に定めるポイントテーブル以外のものとなっていないか。

〈受給権者データ〉

5. 支給開始年月日の年齢が規約に合っていないなど生年月日、支給開始年月日に不整合はないか。

6. 支給が終了した年金受給者はデータに含まれていないか。

〈退職者データ〉

7. 入社時の年齢が15歳未満や、退職年月日が入社年月日より古いなど生年月日、入社年月日、退職年月日に不整合はないか。

8. 退職時の年齢が定年年齢以上にも関わらず、退職事由が定年以外になっていないか。

この他に、各データ間の整合性もみます。

9. 従業員データと退職者データ、従業員データと受給権者データで従業員番号の重複がないか。

いずれも、「こんなデータを作成することはない」という感想をもたれると思いますが、実際、このようなチェックに該当するケースはよく散見されますので、データ提出時には再確認することをお勧めいたします。

以上、計算時に提出されるデータを対象に検証しました。

次に、昨年のデータと今回のデータの整合性を検証します。

〈従業員データ〉

10. 昨年以降の新規採用者が含まれているか。

11. 含まれている場合、その人の入社年月日が前回のデータ基準日より古くないか。

12. 性別、生年月日、入社年月日等の固有データは昨年のデータと同じか。

13. 最終給与比例制の場合、給与が大幅に増加、減少していないか。

14. ポイント制の場合、累計ポイントは1年分増加しているか。

〈受給権者データ〉

15. 性別、生年月日、支給開始年月日等の固有データは昨年のデータと同じか。

16. 年金額は一時金選択した場合を除いて、前回のデータと同じか。

17. キャッシュバランスプランの場合、年金受給者の仮想個人勘定残高は一時金選択した場合を除いて、前回のデータと同じか。

18. キャッシュバランスプランの場合、受給待期者の仮想個人勘定残高は、前回のデータから再評価率分増加しているか。

この他、退職者データについて、人員の異動の整合性を検証します。

19. 昨年の従業員は、今回の従業員データか退職者データのどちらかにいるか。

これらのチェックをし、該当した場合は照会を行い、最終的に精度の高いデータとして計算を進めます。 なお、計算機関の検証には限界があることを認識していただきたいと思います。例えば、従業員Aさんの生年月日のデータが本当に正しいか、従業員Bさんが退職者データにあるが本当に退職しているのかといったことを調べることはできません。あくまで、データ内あるいは前回のデータとの間で「不整合がないか」を検証することになります。

あわせて読みたい記事はこちら