年金負債を考慮した運用とは

物語形式で、企業年金資産運用について皆さまがお抱えになっていると思われる課題の解決について、解決策のヒントとして年金負債を考慮した運用についてお話します。

登場人物

| 南田 耕作 (東西精機、人事部所属、企業年金担当) |

|

| 内山 茂 (金融リスク・マネジメント・コンサルタント) |

※ 本ストーリーはフィクションであり、実在する団体・人物などとは一切関係ありません。

リスク・リターンの分析編

―都内某所。ターミナル駅近くの喫茶店。

| 今週は、伝統的四資産による運用ではなく、年金負債を考慮した運用についてだったよね。LDI投資とか、業界では話題になっているけど。 | |

| LDI投資というのかな、年金の世界では。 一般的な金融の世界では、資産と負債をマッチングさせるという、極めてシンプルな方法なんだけど。それは置いといて、さて、下記データが前回、南田が調べてくれた伝統的四資産の実績データだよね。 |

【 表1 】伝統的四資産のインデックスの実績(2001年4月~2013年3月) ※注1

| 実は、国内債券のインデックスには、更に年限ごとに細分化したインデックスもあるんだ。その実績データ(2001年4月~2013年3月)が下記の通り。 |

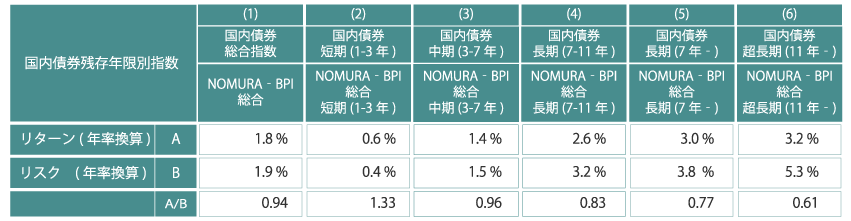

【 表2 】国内債券インデックスの実績(2001年4月~2013年3月) ※注1

| 国内債券の実績リターンも残存年限別に見てみると、随分と違うものだね。4の長期(7-11年)の指数の実績で2.6%もあり、5の長期(7年-)、6の超長期(11年-)の指数の実績に至っては、外国株式のリターンを上回っている。リターンをリスクで除した数値は、最低の6の超長期(11年-)の指数でも0.61あり、外国債券のそれを上回っている。 | |

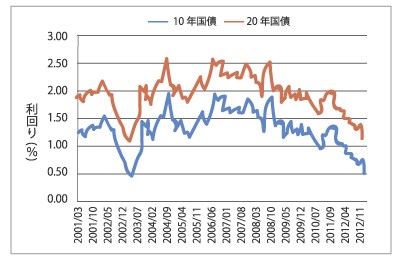

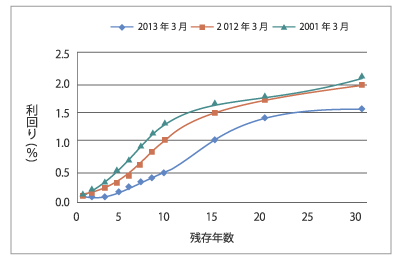

| 2012年度の最終局面で、日銀の国債買い入れ量増加見通しから債券相場で利回りが低下した(図1、図2参照)ことを割り引く必要はあるけど、年限別の債券インデックスのリターン実績を振返ることにより、投資のヒントとして得るものもある。 |

【 図1 】国債利回り推移(2001年3月~2013年3月)

【 図2 】国債利回り曲線

| 財務にいたころの記憶だけど、うちの企業年金の退職給付債務のデュレーションは10年超だと言っていた。 運用サイドに来てみたら、国内債券の一般的なベンチマークのデュレーションが7年前後と聞いて、はたして、これで退職給付債務の金利リスクをカバーできるのかと直感的に思ったけど、国内債券を一般的なベンチマーク運用せずに、退職給付債務のリスク構造を分析しながら債券運用を個別に検討する必要があったんじゃないかな。 |

|

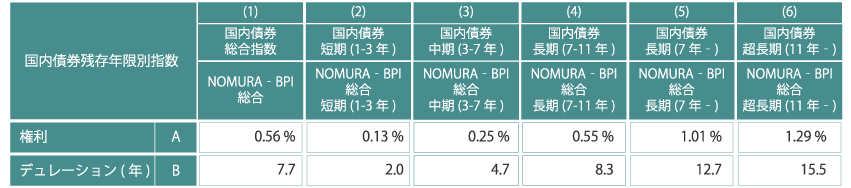

| その通りじゃないかな。退職給付債務を考慮し、テーラーメイドで資産運用を検討すべきところを、伝統的四資産、ベンチマーク運用という、退職給付債務とミスマッチの運用を一律にやってきたことが、いわゆる年金の積立不足の主因だと思う。 だから、企業年金は、退職給付債務を念頭に置いた資産運用をすることが不可欠だと思うんだ。しかし、現行の低金利環境下において構築する債券のポートフォリオの利回りは、恐らく予定利率を下回ることだろうから、現時点で取組むには躊躇もするだろうな。 念のため、こちらが、残存年限別債券インデックスの複利とデュレーション。 |

【 表3 】国内債券インデックスの複利・デュレーション(2014年3月末) ※注1

| 確かに、5、6の指数が、うちの退職給付債務のデュレーションにマッチングしそうだけど、1%弱の利回りでは、予定利率を下回っているので、現時点で取組むには躊躇するな。 | |

| 運用の世界では現実的な対応というものが必要だと思う。最善の投資を実行することを計画しておいて、それまでは次善の機会に投資すること、今だと、安全資産で運用をすることになるんだろうか。 | |

| そうすると、退職給付債務と債券市場を見ながら、機会を待つということになるのかな。 | |

| そう。 | |

| 今日で内山に会うのは3回目だけど、大分年金資産運営の考え方について整理が出来た。ここから先は自分で考えて常務に報告することにするよ。忙しいところ、本当にありがとう。 | |

| いや、そうやってかしこまられる程のことじゃないよ。でも、運用って、借り物のアイデアで行うのでは無く関係者が納得することがとても重要なんだ。必要があったらいつでも声をかけてよ。こちらも畑違いの年金運用に関する勉強をしたことにより、本業に関する知識もブラッシュアップされたから。 | |

| ありがとう。 | |

| それじゃ~、約束通り、久しぶりに一杯やりに行くか、同窓会以来の積もる話もあることだし。 |

注1

リスク・リターンの数字は、下記インデックスデータに基づき当社が計算したものです。

インデックス

・ 国内債券:NOMURA-BPI総合

「NOMURA-BPI総合」は、野村證券株式会社が公表している指数で、その知的財産権は野村證券株式会社に帰属します。なお、野村證券株式会社は、対象インデックスの正確性、完全性、信頼性、有用性を保証するものではなく、対象インデックスを用いて行われる株式会社IICパートナーズ(当サイト運営元)の事業活動・サービスに関し一切責任を負いません。

・ 国内株式:TOPIX(配当込)

帰属:株式会社東京証券取引所

・外国債券:シティ世界国債インデックス(除く日本)

シティ世界国債インデックスはCitigroup Index LLCにより開発、算出および公表されている債券インデックスです。

・ 外国株式:MSCI KOKUSAI

帰属:MSCI Inc.

インデックスの出所

Bloomberg、Citigroup Index LLC