年金ファンド・ガバナンス

登場人物のディスカッションを通して、企業年金の資産運用に関する課題や解決策について取り上げます。

目次

- ストーリー1 :企業年金ガバナンス体制の見直し編

- ストーリー2 :オルタナティブ投資の運営管理編

登場人物

| 南田 耕作 (東西精機、人事部所属、企業年金担当) |

|

| 北平 望 (東西精機、常務取締役・管理本部長、企業年金責任者) |

|

| 内山 茂 (金融リスク・マネジメント・コンサルタント) |

※ 本ストーリーはフィクションであり、実在する団体・人物などとは一切関係ありません。

企業年金ガバナンス体制の見直し編

―都内某所。ターミナル駅近くの喫茶店。

| 中長的な運用戦略の見直し案を常務に具申したら、常務は「リスクをコントロールしながらリターンを上げていくのが私の資産運用の哲学です。レポートを読ませてもらいましたが、退職給付債務と資産を統合してリスクとリターンを捉えていた点でレポートは的を射ております、是非、このレポートを叩き台に具体案を検討していきましょう。今回は本当に頑張りましたね。」とねぎらいとおほめの言葉を頂戴したよ。 | |

| それは担当者冥利に尽きるね。 | |

| いや、内山のお陰だよ。正直右も左もわからないところから。。 | |

| 謙遜するなよ。白紙の状態で臨んだからこそ、良かったともいえるぞ。 金融の世界っていうのは、情報格差を利用するようなところがあるから、学術的に証明されているからとか、専門家が言っているとか、著名人が言っているからとか、ということで鵜呑みにすると酷い目に合う。 俺のアドバイスだって、内山がちゃんと考え抜いて納得して初めてレポートにしたんだろう。 その時点で内山の功績さ。 |

|

| 確かに、今回は頭を捻ることを余儀なくされた。常識、慣行というものを頭の中から追い出し、ゼロから考えたから。まぁ、これまでも未経験の仕事をする時に、必ず通って来た道ではあるけどね。遠回りが結局近道になるんだけど。 ところで、今日は、先日の飲み会で前出しした年金ガバナンスについて、意見交換をさせてほしい。 |

|

| AIJ事件以降、注目が集まっているところだよね。 | |

| 今回は、前回とは違って常務からヒントを頂いているんだ。 確定給付企業年金の法令(注1、以下「DB関連法令」)とOECDファンド・ガバナンス・ガイドライン(注2、以下「OECDガイドライン」)を渡されて、これらを参考に企業年金ガバナンス体制の見直しを起案してほしいと。 | |

| 銀行の市場リスク管理部門出身の常務のこれまた、お得意の領域だな。 | |

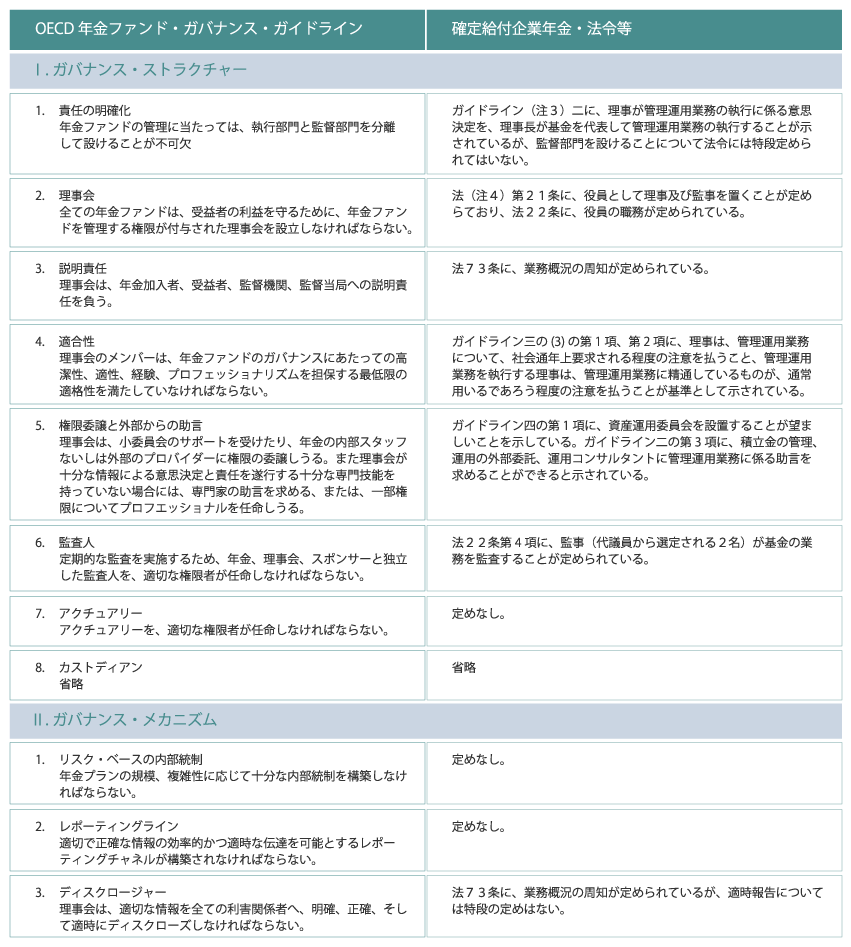

| そうなのか?またハードルが高い課題か。。 いずれにせよ、まずはDB関連法令とOECDガイドラインの対照表を作成してみたんだ。 |

| (一通り目を通して)Iのガバナンス・ストラクチャーに関して形式的にいうと、DB関連法令をOECDガイドラインと比較してみると、1.の「責任の明確化」のところで、監督部門の規定がなされていないこと、6.の「監査人」のところで、外部監査人について規定がないというところだな。 | |

| この辺のリスクはどうなんだろう。 | |

| うむ、年金資産運営ってお金と市場リスクがからむ世界じゃないか、現状の法規制に従うだけでは脆弱な印象がするな。 理事会メンバーの理事長に執行権限があるとしたら、誰がその理事長の執行をけん制、監督するのだろう。 運用の意思決定、執行、モニタリングのいずれにも、けん制するシステムが不可欠だと思うよ。 |

|

| 具体的には、どうしたら良いんだろう。 | |

| やはり、OECDガイドラインにあるように、執行と監督の分離は不可欠じゃないか。 それに、高度な商品を運用資産に組みこんでいる企業年金部門の場合には、商品取組み時のデューデリジェンス(適性評価手続き)、取組み後のモニタリングを行うリスク管理者・部門の配置も不可欠じゃないか、規模にもよるが。 |

|

| 常務も、リスク管理機能が不可欠とおっしゃっている。 金融機関の金融商品による損失の発生の主因は、リスク管理部門の機能不全が原因で、金融機関が投資しているのと同レベルの高度な運用商品を扱っている企業年金にも、リスク管理機能が組織上必要じゃないかとおっしゃっている。 常務は、そういったリスク管理機能を組織上設けずに、高度な商品へ投資する際の意思決定、執行を行うのは、責任を一人で背負いこむことになり、とても考えられないっていっていたよ。 |

|

| そのリスク管理機能は運用受託機関の責任であると思っているところもあるかも知れないが、運用受託機関の選任、モニタリングする責任は企業年金に残るのだから、必要な機能だろうね。 | |

| その辺の必要性って、これまでの日本の金融慣行に従うと、中々思い浮かばないよね。 | |

| 確かに。今では、統合リスク管理体制の整っている金融機関だって、ほんの10数年前には、市場部門で巨額損失事件が発生して、初めて体制整備を始めたからね。 また整備していても、昨今の欧米金融機関における巨額損失事件も発生しているから、「リスク管理なんか機能していないじゃないか」なんていう批判もあるが、それは、リスク管理を機能させなかった経営に問題があるのであって、リスク管理そのものを否定するのは的外れだと思う。 |

|

| この辺のコストを、管理部門に納得させるのはシンドそうだな。 | |

| いや、その辺は常務がいるから心配いらないんじゃないか? リスク管理のコスト・リワードを良くご存じのはずだから。 | |

| なるほど。そういうことなら、事務方として、まずは「べき論」ベースでまとめてみるか。 | |

| それがいいと思うよ。 |

注1:「確定給付企業年金法」、「確定給付企業年金法施行令」、「確定給付企業年金法施行規則」及び「確定給付企業年金に係る資産運用関係者の役割責任に関するガイドラインについて(通知)」等。

注2:「OECD GUIDELINES FOR PENSION FUND GOVERNANCE」(2009年6月5日)

注3:「確定給付企業年金に係る資産運用関係者の役割責任に関するガイドラインについて(通知)」

注4:「確定給付企業年金法」

オルタナティブ投資の運営管理編

年度初の資産運用委員会が終わり、レストルームで。

| 退職給付会計の変更後の運用は、国内債券中心の運用にシフトしようと目論んでいたが、昨年の日銀の異次元緩和以降、金利が歴史的な低水準に留まってしまい全く目論見が外れてしまったってことを委員会メンバーに伝え、しばらく現状維持とすることは理解はしてもらったが、今後は、金利が上昇するまでの対応策を練らないとね。 | |

| 友人の金融関係者は、次善の策を用意する必要があるのではと申してましたけど。 | |

| 確かに、その通りだが、いわゆる確定利付き債と言われる投資対象の利回り水準は、日本のみならず先進国軒並みで歴史的低水準にあり、次善の策も中々見出しにくい。 国債以外の社債、投機的格付けの社債、資産担保証券等の利回りも極めて低いしね。 | |

| となると、これまで対象としていなかったオルタナティブ投資も対象になってきますか。 | |

| 実際に運用しないまでも、オルタナティブ投資の投資機会を探るのと、それに相応しい管理体制に関しての情報収集を行わないと、「検討もしない、準備もしていない」と言われるだろうからね。 | |

| そうですか。 でも、これもまた友人に聞いたのですが、私ども企業年金の多くは、金融商品取引法上、いわゆる「アマ投資家」に該当し、オルタナティブ投資などの金融商品取引法上の「プロ向けファンド」へ投資する際には、十分な体制整備が不可欠だと。 |

|

| そこなんですよね。 そもそも「プロ向け投資ファンド」を「アマ投資家」である企業年金が運用してきたことに対して、企業年金関係者の問題意識は希薄だったのではないかと思いますね。 この投資家区分は、証券取引法から金融商品取引法に移行した際に導入されたのですが。 「プロ向けファンド」は、正に銀行、生保といった金融のプロである機関投資家を想定した投資商品ですので、投資商品の評価を行う専門家がおらず、またリスク管理体制の整っていないところでは、運用対象としては相応しくないと思われます。 そういった投資商品を、投資顧問会社と投資顧問契約を結ぶ建付けにするからとか、保管する資産管理信託銀行が金融商品取引法上の「プロ投資家」だから、業者側が販売しても構わないというのはいかがかと思います。 |

|

| 最近では、「プロ向けファンド」が「アマ投資家」である個人投資家に販売されていることに対しての問題意識も出てきていますよね。(※) | |

| そうです。 販売業者は、「プロ向けファンド」を「アマ投資家」に販売する方策を色々考えているわけですから、投資家も金融商品取引法にも通じでいなければ、わが身を守ることが出来ません。 少なくとも、「プロ向けファンド」を、我々のような現時点において「アマ投資家」に提案してきた時には『このような「プロ向けファンド」を、我々のような「アマ投資家」に対して勧誘を行っても構わないとする貴社の勧誘方針を説明して下さい』と営業マンに尋ねるべきです。 |

|

| ファンドの適性評価(デューデリジェンス)を始める更に前に、リーガルでチェックをかけるんですね。 | |

| そうです、現在のような規制環境下では、投資家がわが身を守るために、なさなければならない入口部分での最重要チェックポイントであると私は思います。 | |

| それも体制整備の一つですね。 | |

| ファンド採択を行う担当者は、そういったリーガルにも通じてなければいけませんね。 | |

| かしこまりました。担当者として関連業法を学ぶことにします。 |