高まるインフレ懸念と金利上昇リスク。年金運用への影響は?

2021年11月末の米上院議会証言で、米連邦準備理事会(FRB)のパウエル議長は、従来「一時的」としてきたインフレに対する見方を「撤回」することを表明し、量的緩和の縮小(テーパリング)の加速を示唆しました。さらに、12月15日の米連邦公開市場委員会(FOMC)では、米国債などの資産を購入する量的緩和縮小(テーパリング)の加速を決め、終了時期の想定を22年6月から同3月へ前倒しするとの報道がなされています。

また、国内でも企業物価指数が約40年振りに対前年比で8%上昇しており、物価上昇圧力が川下の消費者物価指数にも波及するのではないかという見方も増えつつあるようです。

このような環境変化の下で、企業年金のご担当者の皆さまとのお話の中でも、ポートフォリオへの金利上昇の影響を懸念する声や、金利上昇に備えた運用に関する話題が増えつつあるように感じます。

本コラムでは、インフレと市場金利に関する足元の状況を確認したうえで、想定されるシナリオと企業年金の取り得る対応の方向性を検討したいと思います。

目次

- 1 :足元のインフレ動向と金利

- 2 :今後のシナリオ

- 3 :各シナリオのポートフォリオへの影響

- 4 :金利上昇への備えのために

1.足元のインフレ動向と金利

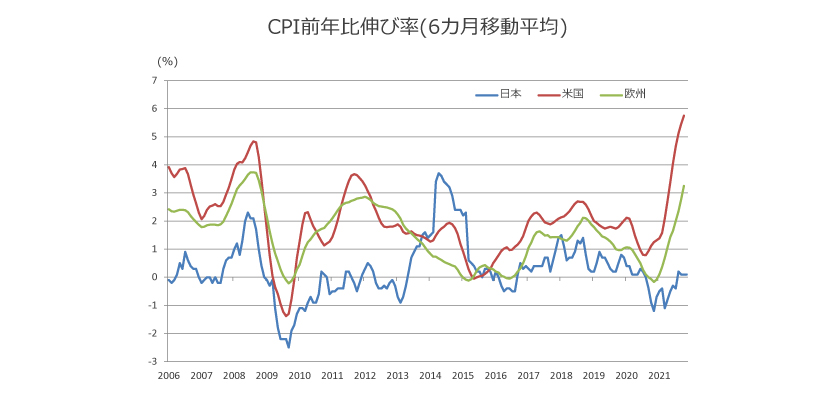

米国をはじめ海外主要国では、現在高水準のインフレが継続しています(図1)。インフレ加速の主な要因としては、以下が挙げられています。

- 先進国を中心に、新型コロナワクチンの普及等に伴う経済再開により需要が回復していること

- 新興国の一部では、未だロックダウン等による生産活動への影響や、荷役作業の停滞による物流の混乱等が生じていることにより、供給に制約が生じていること

- 複数の国が再生可能エネルギーへの転換を模索するなかで、電力需要が急回復し、供給に支障が出るなか、ロシアのLNG供給制限、中国での水害による炭鉱の閉鎖、OPECプラスの原油増産見送り等、複数の要因が重なり、エネルギー価格が高騰したこと

図1:日・米・欧の消費者物価指数

(出所)Bloomberg

このような環境の変化により、米国・欧州をはじめ多くの中央銀行は量的金融緩和の出口戦略を模索しながら、政策金利引き上げによる金融引き締めのタイミングも視野に入れつつあるようです。

しかし、海外主要中央銀行がインフレに身構える一方で、日本銀行は金融緩和継続を堅持しています。2021年10月28日に開催された金融政策決定会合においても、『金融政策運営については、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。』としています。

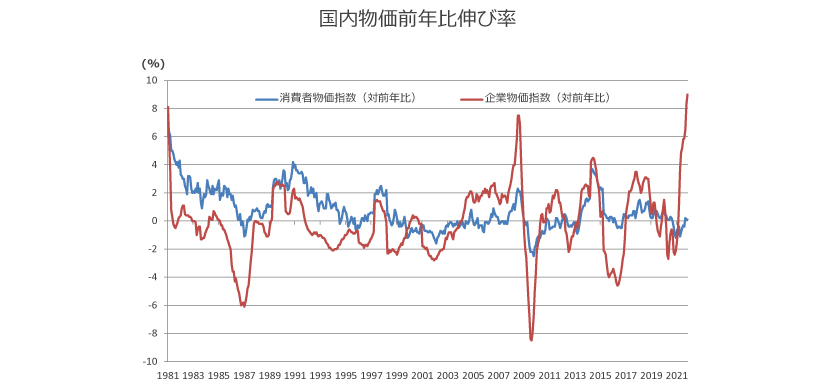

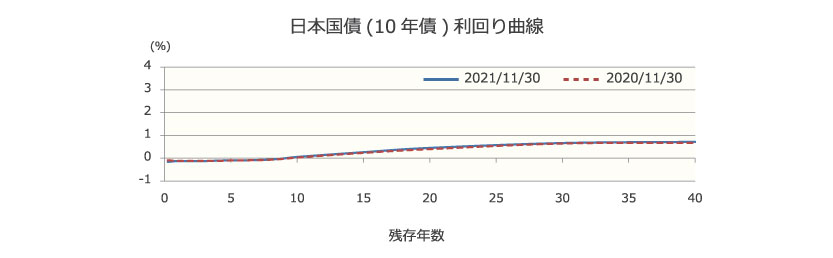

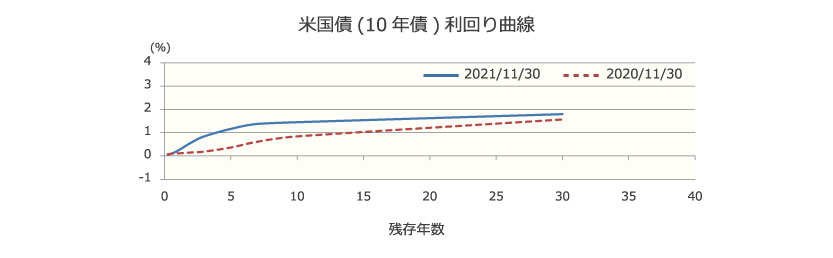

なお、日・米・欧の10年国債利回り(図2)と、日本の企業物価指数と消費者物価指数移(図3)は、以下のように推移しています。

図2:日・米・欧の10年国債利回りの推移

(出所)Bloomberg

図3:日本の企業物価指数と消費者物価指数の推移

(出所)Bloomberg

2.今後のシナリオ

米国では、インフレが加速する中、金融緩和の縮小・引締めを金融市場は織り込みつつあるようです。一方で、国内金利に関しては、企業物価の上昇が消費者物価に反映しない状況が継続している中(図3)、先にも述べた通り、日銀はイールドカーブコントロールを継続しており、将来の利上げを織り込む状況には至っていないように見えます。

(出所)Bloomberg

今後のシナリオとしては、いよいよ国内でもCPIが上昇に転じるケースと、根強いデフレ圧力から脱することが出来ず、物価・金利ともに低迷が続くケースの両方を想定しておく必要があるでしょう。

3. 各シナリオのポートフォリオへの影響

企業年金連合会の会員企業の平均資産構成比率を例に、各シナリオが年金ポートフォリオへどのような影響を与えるか、考えてみましょう。

企業年金連合会の会員企業の資産構成(会員平均)

| 国内債券 | 国内株式 | 外国債券 | 外国株式 | 一般勘定 | その他 | 短期資産 | 合計 | |

| 2019年度実績 | 22.5% | 9.1% | 17.1% | 12.1% | 18.7% | 14.4% | 6.0% | 100.0% |

| 政策アセットミックス | 30.4% | 12.0% | 11.4% | 12.4% | 17.1% | 13.2% | 3.6% | 100.0% |

企業年金連合会「企業年金実態調査2019年度」より引用

(1) 国内でもCPIが上昇に転じるケース

CPIが日本銀行の想定通り、2022年に1%程度まで上昇するケースを考えてみましょう。日銀が現在の方針通りCPIが2%になるまでイールドカーブコントロールを継続できるとの前提で、現在のイールドカーブが物価上昇分だけ平行に上方シフトした場合の年金ポートフォリオへの影響を概算してみます。

国内債券のベンチマーク(野村BPI総合)のデータを基に、今後1年間でイールドカーブが1%パラレルシフトする仮定で年間リターンの試算をすると、国内債券単体で7.5%程度のマイナスリターンが想定されます。

国内債券の比率は約20%ですので、ポートフォリオ全体に与えるインパクトは、1.5%程度のマイナス寄与となります。実際には、各基金・企業毎に債券の組入比率は異なるでしょうから、組入比率に応じて影響を個別に考える必要があります。また、これは国内債券だけの価格変化を見ていますので、実際には他資産の値動きを総合的に考慮する必要があります。特に、政策アセットミックスから実際の資産構成比の乖離を見ると、国内債券の代替としてヘッジ付き外債を組入れている企業年金が相当数あるようです。該当する場合は、国内金利上昇の影響が他資産に与える影響を考慮する必要があります。各資産の相関などを基に、ポートフォリオ全体のシミュレーションを行い、年金運営への影響を客観的に把握しておけば、いざという時に冷静な対処が可能になるでしょう。

(2) 国内は物価・金利ともに低迷が続くケース

次に、海外の物価上昇や企業物価の上昇が国内消費者物価に波及しない場合を考えてみましょう。この場合は、国内債券の価格下落の影響は避けられますが、海外、特に米国の政策金利引き上げの影響は避けられないと思われます。その場合、国内債券の代替としてヘッジ外債に投資をしている企業年金は注意が必要となります。

現在、米国の債券市場では、政策金利の引き上げを織り込む形で短期ゾーンの金利が上昇する一方、金融引き締め後の景気減速を織り込む形で中・長期ゾーンの利回りはなかなか上がらない環境となっています。このまま政策金利が引き上げられ短期ゾーン金利だけが上昇して、イールドカーブが平坦化(フラットニング)した場合、外国債券の期待収益率は上がらないまま、ヘッジコストだけが上昇することになります。

このシナリオでは、国内金利は上がらない前提のもと、ヘッジ外債の期待収益率まで低下することになりますので、国内金利が上昇する場合よりも企業年金運営には厳しいシナリオかもしれません。予定利率をいかに確保して年金財政を安定的に運営するか、年金資産運用だけでなく、予定利率の水準も含めて、総合的な対応が求められます。

4.金利上昇への備えのために

以上2つのシナリオは日銀をはじめ、各国の中央銀行がインフレのコントロールに成功することが前提となっています。しかし、この前提が崩れ、物価上昇にブレーキが利かないケースが、3つ目のシナリオとして考えられます。このケースでは、株式をはじめ他の金融資産の価格にも、金利上昇の影響が出るものと思われます。日本では、バブル経済崩壊後、本格的な金利上昇局面を経験していません。各資産の相関など、現在のポートフォリオ構築の前提としている金融変数が有効でなくなる局面も想定されます。

他方で、長期金利の上昇によって、債券価格が下落し、年金ポートフォリオの損失が膨らむマイナス面だけでなく、再運用利回りの向上というプラス面もないわけではありません。また、長期金利形成の考え方に従えば、インフレによる短期金利の急上昇は、市場に先々の経済のオーバーキルへの懸念を生み出すことから、長期金利は短期金利ほどには上昇せず、一定の水準で上げ止まり、早い段階で金利低下トレンドに転ずることも十分に考えられます。これらの株式と異なる債券の重要な特性について認識しておくことも重要です。

このように、金利上昇が年金ポートフォリオに与える影響は、金利上昇要因とその上昇のプロセスによって大きく異なってきます。

企業年金に限らず、資産運用に於いてすべてのリスクシナリオをヘッジすることは、収益水準の低下も含め大きなコストが発生し、現実的には不可能です。運用収益の確保には、ある程度リスクを取った運用をせざるを得ないのが現実でしょう。しかし、少なくない経済指標がインフレと金利上昇の可能性を示し始めている中で、「そうなった場合に何ができるか」については、債券の特性を踏まえ、複数のシナリオを想定しつつ考えておくことが重要であると思われます。

あわせて読みたい記事はこちら

|

この記事を書いた人 公益社団法人日本証券アナリスト協会認定アナリスト(CMA) 髙木 明仁 |

横浜国立大学経済学部経済法学科卒業。 政府系金融機関にて、資金運用、証券・資金決済業務に携わる。また、系列投資顧問会社、地方公務員共済組合連合会、中小企業基盤整備機構へ出向し、年金・共済資金の運用に従事。2020年6月に株式会社IICパートナーズにコンサルタントとして入社。 |

|

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。