東京証券取引所の市場区分の見直しによる企業年金への影響

株式会社東京証券取引所(以下、東証)は、2022年4月に現在の市場第一部等の市場区分を廃止し、プライム市場、スタンダード市場及びグロース市場の新たな市場区分への再編を行うことを決定しています。

それに伴い東証は、TOPIX(東証株価指数)等の見直しについても検討を進め、この4月30日に見直し内容を公表しました。その中では、TOPIXの算出方法・構成内容が変更されるとともに、現在東証が公表している様々な指数も再編されることになっています。

また、市場区分の再編に合わせ、コーポレートガバナンス・コードの対象範囲が拡大されます。

企業年金制度を運営する担当者の皆さんも、東証の市場区分の見直しが年金運営にどのような影響を及ぼすか気になるところかと思われます。 本コラムでは、東証の市場区分の見直しの概要を説明するとともに、企業年金運営への影響を整理します。

目次

1.「東京証券取引所の市場区分見直し」の概要

東証は、2018年12月に市場構造の在り方に関する論点をまとめた「市場構造の在り方等の検討に係る意見募集(論点ペーパー)」を公表し、市場再編の議論をスタートさせました。

その後、2019年12月27日に公表された金融審議会市場ワーキング・グループ「市場構造専門グループ」報告書を受け、2020年2月に「新市場区分の概要等について」が東証から公表されました。その後も東証は2度に渡り市場区分再編に係る制度改正事項について見直し案の公表・パブリックコメントの集約を行い、「資本市場を通じた資金供給機能向上」のための上場制度の見直しと、新市場区分への円滑な移行を実現するため、新市場区分の上場基準や新市場区分への移行プロセス等について、所要の制度整備を進め今日に至っています。

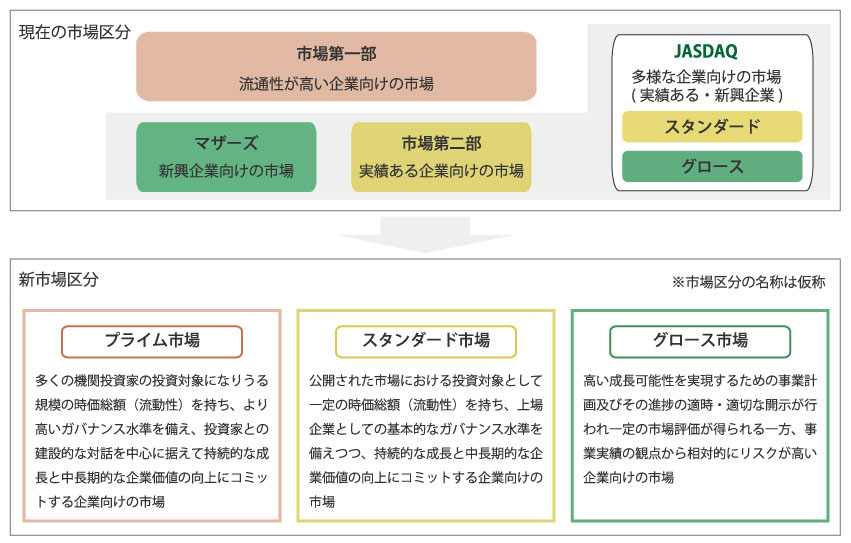

その結果、市場区分は現在の東証1部、東証2部、新JASDAQ、東証マザーズの4市場から、新たにプライム市場、スタンダード市場及びグロース市場の3市場へ再編されることになりました。また新市場区分に移行するにあたり、流通株式の定義の見直し等重要な制度の改訂が行われます。特に、流通株式の定義の見直しは上場基準に関わるため、国内の普通銀行・保険会社の株式投資方針への影響が見込まれます。

図1:市場再編の概要

表1:各市場区分の考え方・基準等

| 市場区分 | 考え方・ねらい | 基準等(※1) |

| プライム |

|

|

| スタンダード |

|

|

| グロース |

|

|

(※1)流通株式の定義について、流動性が乏しいと考えられる株式を保有比率に関わらず流通株式から除外する想定(例えば、政策保有株などについて検討)

(※2)今後の改訂において、プライム市場を念頭に、より高い水準が示される想定

(出所)東京証券取引所作成資料より引用

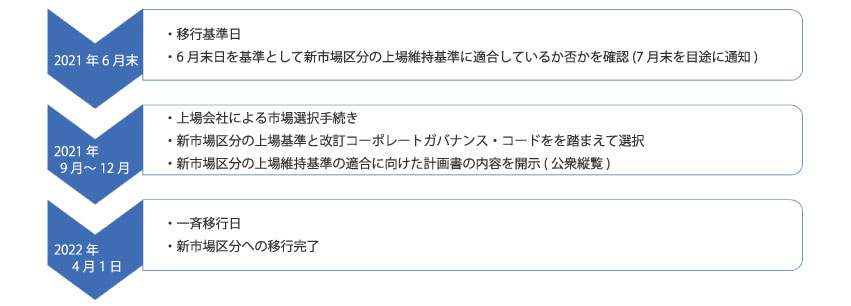

図2:今後の制度移行スケジュール

(出所)東京証券取引所作成資料を基にIICPにて作成

2.東証指数(TOPIX)の変更内容

上述の市場区分の再編に伴い、現行の市場区分を前提とするTOPIX等の株価指数についても見直しが行われます。

金融審「市場構造専門グループ」報告書において、TOPIXについて以下の指摘がありました。

- TOPIXが既に年金運用や投資信託に数多く用いられている実態を踏まえ、連続性の確保を考慮しつつ、より流動性を重視する方向で企業を選定することが適当。

- 現在TOPIXの算出に用いられている浮動株の定義を見直したうえで、新たな浮動株の定義を用いて計算される「流通時価総額(浮動株時価総額)」を基準とすることが考えられる。

- 利益相反の懸念を排除するため、指標算出に当たって、独立性やプロセスの公平性を確保するための方策について検討を行うことが適当。

これを受け、東証は対応方針の概要を公表するとともに、TOPIX等の新算出ルールの検討を開始し、去る4月30日に新ルールを公表しました。

今後は、2022年4月から始まる新TOPIXへの移行に向けた準備が進むものと思われます。

3. 新TOPIX算出ルールについて

TOPIX算出の新ルールのポイントは、以下の3つです。

1. 流通株式時価総額が100億円未満の銘柄を2022年10月から2025年1月にかけて段階的に除外

2. 除外基準に「特設注意市場銘柄指定」を追加

3. キャップ・ルールの導入〜各銘柄の構成比率に10%の上限を設定

この新ルールによる現在のTOPIXへの影響を東証が試算した結果、時価総額ベースで全体の1%の銘柄が除外される見込みとのことです。時価総額に対する除外銘柄の比率が低いため、TOPIX指数自体への影響は限定的と思われます。また、除外手続きも個別株価に配慮し段階的に行われますが、もともと流動性の低い銘柄が対象となるだけに、除外対象銘柄の株価に影響がないとは言い切れないでしょう。企業年金では個別銘柄を直接購入することはありませんが、時価総額が小さな銘柄を組み入れているファンドに投資をしている場合には、運用機関にTOPIX見直しの影響や対応方針を確認しておくべきでしょう。

また、東証は市場再編に合わせて指数の見直しも実施します。TOPIX以外の指数をベンチマークとしている小型株ファンドの場合、ベンチマーク自体が廃止の対象になっていないか確認が必要です。

表2:廃止となる指数

| 指数名 | 廃止日 |

| 東証第二部株価指数 | 2022/4/4 |

| JASDAQ INDEX | 2022/4/4 |

| JASDAQ INDEX(スタンダード) | 2022/4/4 |

| JASDAQ INDEX(グロース) | 2022/4/4 |

| 東証マザーズCore指数 | 2023/4/3 |

| J-Stock Index | 2022/4/4 |

| JASDAQ-TOP20 | 2023/4/3 |

| TOPIX コンポジット | 2022/4/4 |

| 東証第二部コンポジット指数 | 2022/4/4 |

| 東証マザーズコンポジット指数 | 2022/4/4 |

(出所)東京証券取引所作成資料を基にIICPにて作成

4.コーポレートガバナンス・コードへの影響

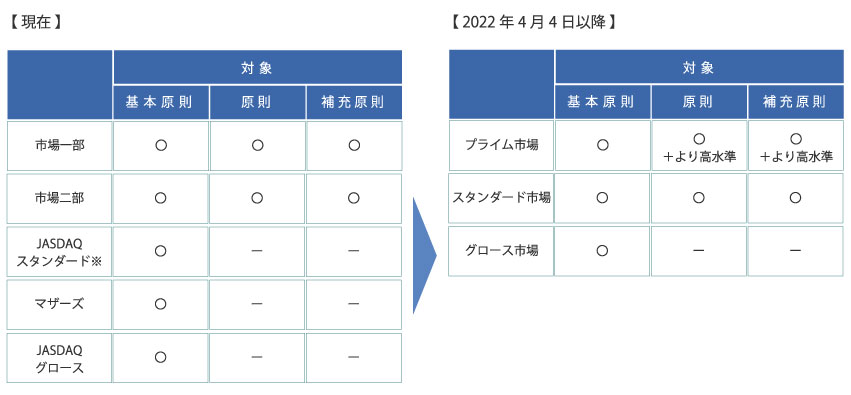

東証の市場区分の再編に伴い、コーポレートガバナンス・コードに対するコンプライ・オア・エクスプレインの対象範囲も変わります。

従来東証1部・2部上場企業だけが対象となっていた「原則」及び「補充原則」について、スタンダード市場に移行するJASDAQ・東証マザーズ企業も対象となることになっています。

同時に、プライム市場の企業に対しては、「原則」「補充原則」が追加・変更され、より高水準なガバナンスへの対応が求められることになっています。

上述の変更の対象となる企業は、東証のスケジュールに従い、コーポレートガバナンス・ガバナンス報告書の提出が必要になる旨公表されています。該当する企業の皆さまは、報告書でコンプライする原則・補充原則への対応を進める必要があります。その中には、企業年金の積立金運用に関する体制整備への取組みの開示を求める【原則2-6】も含まれていますので、新たに適用対象となる場合には早急な対応が必要と思われます。

| 【原則2-6.企業年金のアセットオーナーとしての機能発揮】 上場会社は、企業年金の積立金の運用が、従業員の安定的な資産形成に加えて自らの財政状態にも影響を与えることを踏まえ、企業年金が運用(運用機関に対するモニタリングなどのスチュワードシップ活動を含む)の専門性を高めてアセットオーナーとして期待される機能を発揮できるよう、運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取組みを行うとともに、そうした取組みの内容を開示すべきである。その際、上場会社は、企業年金の受益者と会社との間に生じ得る利益相反が適切に管理されるようにすべきである。 |

表3:新市場区分におけるコンプライ・オア・エクスプレインの対象範囲

※2020年11月1日以降に新規上場申請を行ったJASDAQスタンダードの上場会社を除きます(既に全原則がコンプライ・オア・エクスプレインの対象)

(出所)東京証券取引所作成資料を一部IICPにて加工

あわせて読みたい記事はこちら

|

この記事を書いた人 公益社団法人日本証券アナリスト協会認定アナリスト(CMA) 髙木 明仁 |

横浜国立大学経済学部経済法学科卒業。 政府系金融機関にて、資金運用、証券・資金決済業務に携わる。また、系列投資顧問会社、地方公務員共済組合連合会、中小企業基盤整備機構へ出向し、年金・共済資金の運用に従事。2020年6月に株式会社IICパートナーズにコンサルタントとして入社。 |

|

※当コラムには、執筆した弊社コンサルタントの個人的見解も含まれております。あらかじめご了承ください。