期中で過去勤務費用を算出する際の留意点

掲載日:2016年10月17日

期中で退職給付制度の制度改訂を行い、過去勤務費用を認識する際の留意点を説明したいと思います。退職給付会計の担当者だけで決定することが難しい部分もありますので、監査法人、計算機関を交えて検討することをお薦めいたします。

目次

ポイント1:過去勤務費用の認識日である改訂日の決定

これは期中に制度改訂する場合に限った話ではなく過去勤務費用を認識するときには必ず検討しなければいけないことで、過去勤務費用の認識日である「改訂日」を決定する必要があります。

「改訂日」とは、企業会計基準適用指針第25号 『退職給付に関する会計基準の適用指針』の105項に、「労使の合意の結果、規程や規約の変更が決定され周知された日」とありますので、この改訂日をいつにするか決定する必要があります。

ポイント2:過去勤務費用の算出方法

改訂日が決まると、その日を評価基準日として退職給付制度の改訂前後の退職給付債務を算出し、その差額を過去勤務費用として認識します。そして、各社の償却方法に従って過去勤務費用を改訂日から償却することになります。

この改訂前後の退職給付債務の算出にあたっては、補正計算を駆使するといろいろな計算パターンが考えられます。なお、補正計算には、「抜き取り方式」と「転がし方式」と呼ばれる方法がありますので、事前にこの2つの方法を把握しておく必要があります。

※この2つの方法については、日本年金数理人会・日本アクチュアリー会の「退職給付会計に関する数理実務ガイダンス」の「6.2.1データ等の基準日から期末までの期間の調整」をご参照ください。

ここで、主なパターンとその留意点を紹介します。

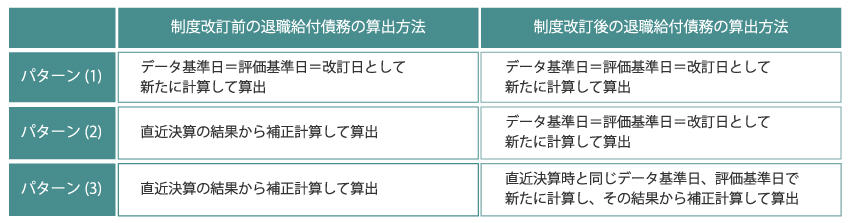

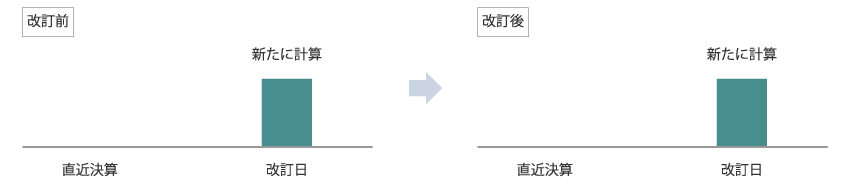

パターン(1)

改訂日時点のデータを用いて、改訂前後を新たに計算するパターンです。

【 メリット 】

・ 補正計算を用いないため最も厳密な方法になります。

・ 計算機関から報告された結果の差額を見るだけでよく、さらに計算機関から個人別の結果が入手できる場合、改訂前後の個人別の比較も可能になります。

【 デメリット 】

・ 改訂前後の従業員データを新たに作成する必要があります。さらに、改訂前の計算の従業員データについては、実際に適用されないデータを作成しなければいけないケースがあります。(例えばポイント制でポイントテーブルを変更する改訂の場合、改訂前の計算は改訂前の制度が継続するという前提で計算するため、実際の適用は改訂後のポイントテーブルなのに、改訂前のポイントに基づいて従業員データを作成するケースがあります。)

・ 計算する回数が多いため、計算機関へのコストが最もかかる方法になります。

【 留意点 】

・ 過去勤務費用の影響額を事前に把握するために、評価基準日=改訂日としますが、データ基準日は改訂日前で計算するケースもこのパターンに含まれます。この場合は、抜き取り方式による補正計算をし、過去勤務費用を算出することになります。

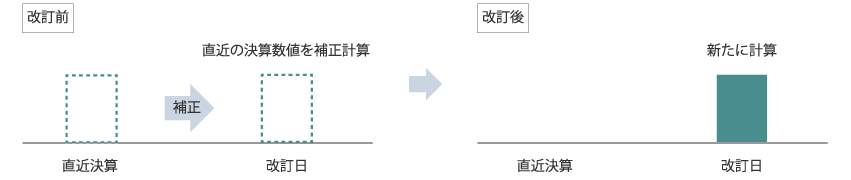

パターン(2)

改訂前は直近決算数値があるので、その結果を転がし方式による補正計算で算出。一方、改訂後の結果はないため、新たに計算するパターンです。

【 メリット 】

・ 改訂前の計算のための従業員データを作成する必要がありません。

・ 改訂前について新たに計算しないため、計算機関へのコストが安く済みます。

【 デメリット 】

・ 補正計算を用いるため、計算結果に対する説明が難しくなる可能性があります。(過去勤務費用の中に転がし計算を用いたことによる影響額が含まれることになります。)

・ 改訂前後の計算結果の個人別の比較ができません。

【 留意点 】

・ パターン(1)同様、過去勤務費用の影響額を事前に把握するために、改訂後の計算について、評価基準日=改訂日としますが、データ基準日は改訂日前で計算するケースもこのパターンに含まれます。この場合は、改訂後は抜き取り方式による補正計算をし、過去勤務費用を算出することになります。

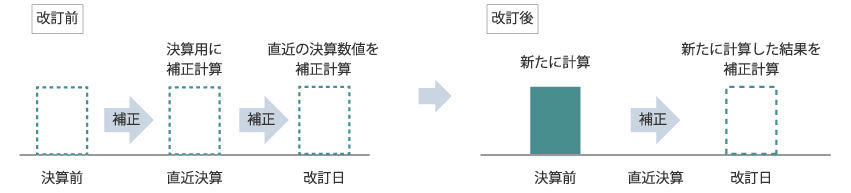

パターン(3)

改訂前はパターン(2)同様、直近決算数値から転がし方式による補正計算で算出。一方、改訂後は改訂前の直近決算数値を算出した時点と同じ時点で新たに計算し、改訂前と同じ補正計算で算出するパターンです。

※イメージが湧きにくいかと思いますが、例えば毎年、決算前の日をデータ基準日=評価基準日として計算し、転がし方式による補正計算で決算数値を算出している場合、同じように決算前の日をデータ基準日=評価基準日として改訂後の計算をし、転がし方式で評価基準日=改訂日の債務を算出ことになります。(改訂前についても転がし方式で評価基準日=改訂日の債務を算出します。)

【 メリット 】

・ 改訂前の計算のための従業員データを作成する必要がありません。

・ 補正計算を用いますが、改訂前後で補正計算の方法が同じため、計算結果に対する説明が難しくなる可能性は低くなると思われます。また、改訂前後で従業員データの対象者が同じため、計算結果の個人別の比較が可能です。

・改訂前について新たに計算しないため、計算機関へのコストが安く済みます。

【 デメリット 】

・ 改訂後の計算が、実際の制度変更日より前の時点を評価基準日として計算しているため、その影響により次回の決算において数理計算上の差異が発生しやすくなります。

・ パターン(1)とは逆に、改訂後の計算の従業員データについては、実際に適用されないデータを作成しなければいけないケースがあります。(例えばポイント制でポイントテーブルを変更する改訂の場合、改訂後の計算は評価基準日から改訂後の制度に変更したという前提で計算するため、実際の適用は改訂前のポイントテーブルなのに、改訂後のポイントに基づいて従業員データを作成するケースがあります。)

ポイント3:その他の留意点

その他の留意点として、3点ほど紹介したいと思います。なお、1.については、期中に制度改訂する場合に限った話ではなく、過去勤務費用を認識するときは常に留意する必要があります。

1.改訂前後の計算基礎は?

過去勤務費用算出にあたっては、改訂前後それぞれについて妥当な計算基礎を設定します。

退職率、死亡率は改訂前後で同じものを使用して計算するのが一般的です。

割引率は、いわゆる10%重要性基準を適用しておらず、常に評価基準日時点のイールドカーブの利回りを使用している場合、退職給付水準の改訂に伴うデュレーションの変化等によって割引率が変わる可能性がありますので、留意する必要があります。

また、改訂前後で基準給与が変更(例えば、基本給比例の制度からポイント制への変更)になる場合は、予想昇給率を変更します。

この場合、改訂前後で同じ時点で予想昇給率を算定していれば問題ないですが、改訂前の予想昇給率の基準日が古いことも考えられます。そうすると、その基準日以降で人員の変動があり、本来改正前の計算で予想昇給率を見直していたら大幅に変動(この変動に伴う債務の変動は数理計算上の差異)していたはずなのに、予想昇給率を変更しなかったことによって、本来数理計算上の差異として認識されるはずの額が過去勤務費用に含まれる可能性があります。

退職給付の水準の改訂内容と過去勤務費用の額の関連がうまく説明できなくなる可能性がありますので、計算基礎の設定について留意する必要があります。

2.改訂日後の勤務費用、利息費用は?

改訂日以降の勤務費用、利息費用については、一般的に改訂後の計算結果を用いることになります。そうしないと、次回決算において、改訂前後の勤務費用、利息費用の差額が数理計算上の差異として認識されてしまうことになります。

従って、期首において(制度改訂がないという前提で)見込んでいた年間の退職給付費用に対して、期中で制度改訂が行われると、勤務費用、利息費用それぞれの改訂前後の差額および過去勤務費用の当期償却額の分、退職給付費用が変動しますので留意する必要があります。

3.改訂後の次回決算の対応は?

改訂後の次回決算については、これまでの決算と同じ対応(データ基準日、評価基準日の設定および補正計算の方法)で問題ありませんが、過去勤務費用算出用に計算した改訂後の結果がありますので、この結果を補正計算して算出することも考えられます。これまでの方法との継続性や影響額の重要性の観点も含め、一度検討してみてもよいかもしれません。

最後に繰り返しになりますが、退職給付会計の担当者だけで決定することが難しい部分については、監査法人、計算機関を交えて検討することをお薦めいたします。

あわせて読みたい記事はこちら